|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

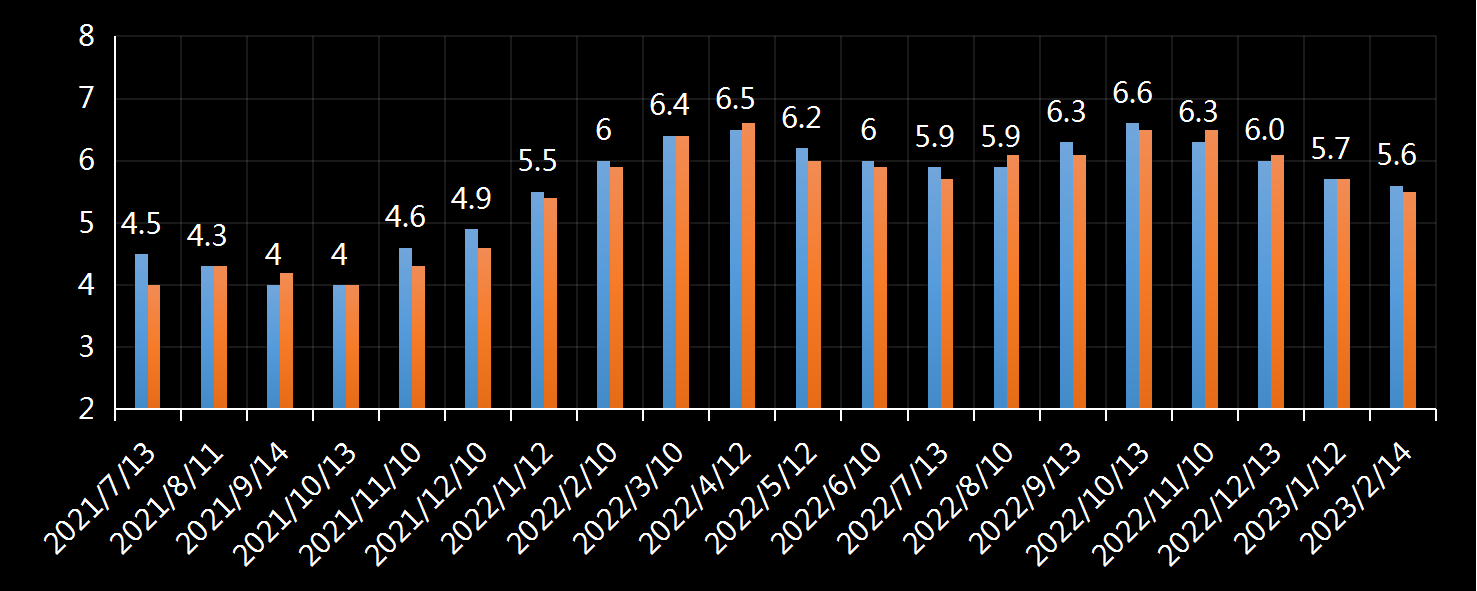

图表频道 > 美国劳工统计局(BLS)消费者价格指数(CPI)整体和核心CPI涨幅超预期,同时上修了上个月两个指标的环比涨幅,表明通胀下行速度太慢,或促使美联储转向更鹰派的立场 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:王真 发布时间:2023.01.12 21:35 周二,北京时间21:30,劳工统计局(BLS)公布的美国消费者价格指数(CPI)数据显示,1月 ,整体和核心CPI同比涨幅高于市场共识预期,同时上调了12月的环比涨幅。数据公布后,美国三大股指同时跳水,美债收益率和美元指数跳涨。2年期美债收益率上涨2.8个基点,至4.590%。隔夜指数掉期报价显示,6月加息25个基点的可能性升至近50%。具体数据为: 单位:%

▉ 美国CPI 1月,美国CPI同比上涨6.4%,高于预期的6.2%,是2021年底以来的最低水平,较上个月的6.5%小幅回落。环比上涨0.5%,与预期一致,是3个月来的最高水平。

▉ 美国核心CPI 1月,核心CPI同比上涨5.6%,比预期高出0.1个百分点;环比上涨0.4%,与预期一致。

▉ 其他数据 报告显示,住房价格的上涨成了CPI上涨的重要原因,约占月度涨幅的50%。除此之外,能源价格上涨也是一个重要影响因素,环比上涨2%,同比上涨8.7%。 而二手汽车和卡车、医疗保健和航空票价的指数都在1月下降。

CPI分项数据 _By BLS 具体来看:服务价格上涨0.5%(同比上涨7.2%)。住房价格上涨0.7%(同比7.9%),主要住宅的业主等价租金上涨0.7%(同比上涨7.8%)。租金上涨0.8%(同比 上涨8.0%)。教育和通信价格上涨0.5%(同比上涨2.8%),而交通服务价格上涨0.9%(同比上涨14.6%)。娱乐服务价格上涨0.7%(同比 上涨5.8%),但医疗服务成本下降0.7%(同比上涨3.0%)。 不包括食品和能源的商品价格上涨0.1%(同比上涨1.4%)。二手车和卡车价格下跌1.9%(同比下降11.6%),但新车价格上涨0.2%(同比 上涨5.8%)。家居价格上涨0.5%(同比上涨6.4%),而家电价格环比和同比上涨1.4%。服装价格连续第二个月上涨0.8%(同比上涨3.1%),休闲产品价格小幅上涨0.1%(同比 上涨3.3%)。医疗保健产品价格上涨1.1%(同比上涨3.4%),而体育用品价格上涨0.5%(同比上涨1.5%)。 能源价格上个月飙升2.0%(同比上涨8.7%),此前六个月中有五个月出现下跌。汽油价格上涨2.4%(同比上涨1.5%)。燃料油成本下降1.2%,但同比上涨27.7%。天然气价格上涨6.7%(同比 上涨26.7%),电价上涨0.5%(同比上涨11.9%)。 食品价格上涨0.5%(同比上涨10.1%),鸡蛋价格上涨8.5%(同比上涨70.1%)。肉类、家禽和鱼类价格略有下降(同比上涨4.2%),但谷物和烘焙产品价格飙升1.0%(同比 上涨15.6%)。水果和蔬菜价格下跌0.5%(同比上涨7.2%),乳制品价格几乎没有变化(同比上涨14.0%)。非酒精饮料价格上涨0.4%(同比 上涨13.1%)。 重要的是,通胀降至目前水平,美联储最关注的一项指标 - - 与工资上涨动态高度相关的,住房以外核心服务部门通胀 - - 较12月下降了0.1个百分点,至0.3%(同比上涨6.4%)。 ▉ 决策层反应 >> 美国总统拜登(Joe Bide)表示:

>> 里士满联储主席巴尔金(Thomas Barkin)表示:

>> 纽约联储主席威廉姆斯(John Williams)表示:

>> 达拉斯联储主席洛根(Lorie Logan)表示:

▉ 机构评论 ① 通胀前景展望 多数机构预计,通胀的最新动态表明,进一步放缓难度很大... >> 毕马威(KPMG)的首席经济学家黛安·斯旺克表示:

>> 美国银行(Bank of America)的首席执行官莫伊尼汉表示:

>> 桑坦德银行(Santander)的首席美国经济学家斯蒂芬·斯坦利表示:

>>

LPL Financial的首席经济学家杰弗里·罗奇表示:

>>

彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

>>

Nationwide Economics的首席经济学家凯西·博斯特詹西奇表示:

多数机构预计,尽管房价继续通胀构成上行压力,但并不令人担忧... >> EY Parthenon的首席经济学家达科表示:

>> Infrastructure Capital Management的首席执行官杰伊·哈特菲尔德表示:

>> 德意志银行(Deutsche Bank)的经济学家吉姆-瑞德表示:

>> 联邦海军信贷协会(Navy Federal Credit Union)的经济学家罗伯特·弗里克表示:

>> 伦巴德全球宏观研究公司(TS Lombard)首席美国经济学家布利茨表示:

② 美联储政策展望 数据发布后,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计3月加息25个基点的概率 为90.8%。利率在今年年底之前保持在5%之上的可能性为45%。 掉期互换市场显示,交易员现在押注美联储在今年7月份加息至利率峰值5.27%,不再完全相信FOMC将在2023年降息25个基点。交易员还预计美联储6月加息的概率大约为50%。 多数机构预计,央行本轮加息周期将延长,而峰值利率指向更高... >> 华尔街日报(WSJ)记者尼克·蒂米拉奥斯表示:

>> 高盛资产管理公司(Goldman Sachs Asset Management)的多资产解决方案联席首席投资官玛丽亚·瓦萨洛表示:

>> 加拿大蒙特利尔银行(BMO)的的经济学家本·杰弗里表示:

>> 瑞穗证券(Mizuho Securities)的美国经济学家亚历克斯佩尔表示:

>> 美洲银行(Comerica Bank)的首席经济学家比尔·亚当斯表示:

▉ 本站观点 市场矩阵(MarketMatrix.net)的美元指数分析师戴腾表示:

戴腾指出,数据的好转并不意味美联储就会马上转向,要注意这只是紧缩政策的第一个周期,倘若鲍威尔将利率峰值放在5.0%,他们还会将其固定一段较长时间。美指频道 >> 主题:美国劳工统计局(BLS)消费者价格指数(CPI) _By 柳叶刀 ---END--- 投资国际原油/黄金/股指,专业投资者选择 - - 香港环球期货全能投资账户!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||