|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatch五位美联储决策者暗示他们不支持加息100个基点的激进举措,推动市场预期再次转向 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:王真 发布时间:2022.07.16 22:05 在最新的通胀数据公布后,市场对美联储(Fed)将于7月份加息100个基点的预期急剧升温,这引发了部分央行官员的不安。他们的最新言论表明,可能不会采取如此激进的举措。 目前最鹰派的官员、圣路易斯联储主席布拉德(James Bullard)周五表示,在通胀加速至四十年新高后,央行可能需要将今年的利率提高到高于此前预期的水平。 “美联储可能应该在年底前将基准利率提高到3.75%至4%的范围内,”他周五在一次活动中表示,此前他预计是3.5%。 他表示,美联储如何达到这一水平将由他和他的同事在即将召开的美国联邦公开市场委员会(FOMC)会议上决定。他没有表示他将支持在这次会议上加息75个基点或100个基点。 “事实证明,通胀比我们60或90天前想象的更广泛,更持久,”布拉德说。

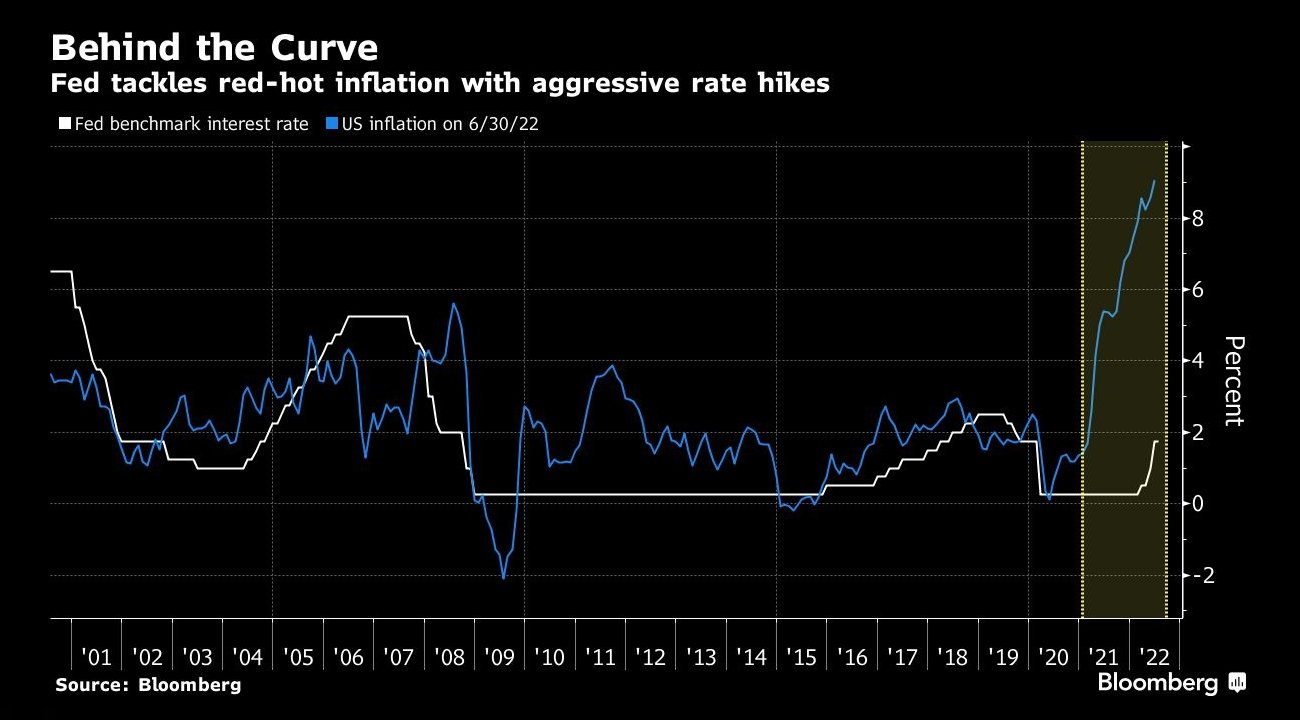

美联储通过积极加息来应对炙热的通胀 _By Bloomberg 当天早些时候,亚特兰大联储主席博斯蒂克(Raphael Bostic)在讲话中强调了有序政策行动的重要性,这些言论表明他不赞成在本月加息100个基点。 “过于剧烈的行动会破坏许多其他运作良好的事情,”他在一次活动中说。“我们希望它有序,让人们对经济有正确的看法”。 “与过去的做法相比,美联储6月份75个基点的加息是非常大的举动,”他说。“如果我们步伐更大,人们会担心”。 实际上,他在周三通胀报告公布后就发表了讲话,当时他实际上暗示倾向于加息100个基点。

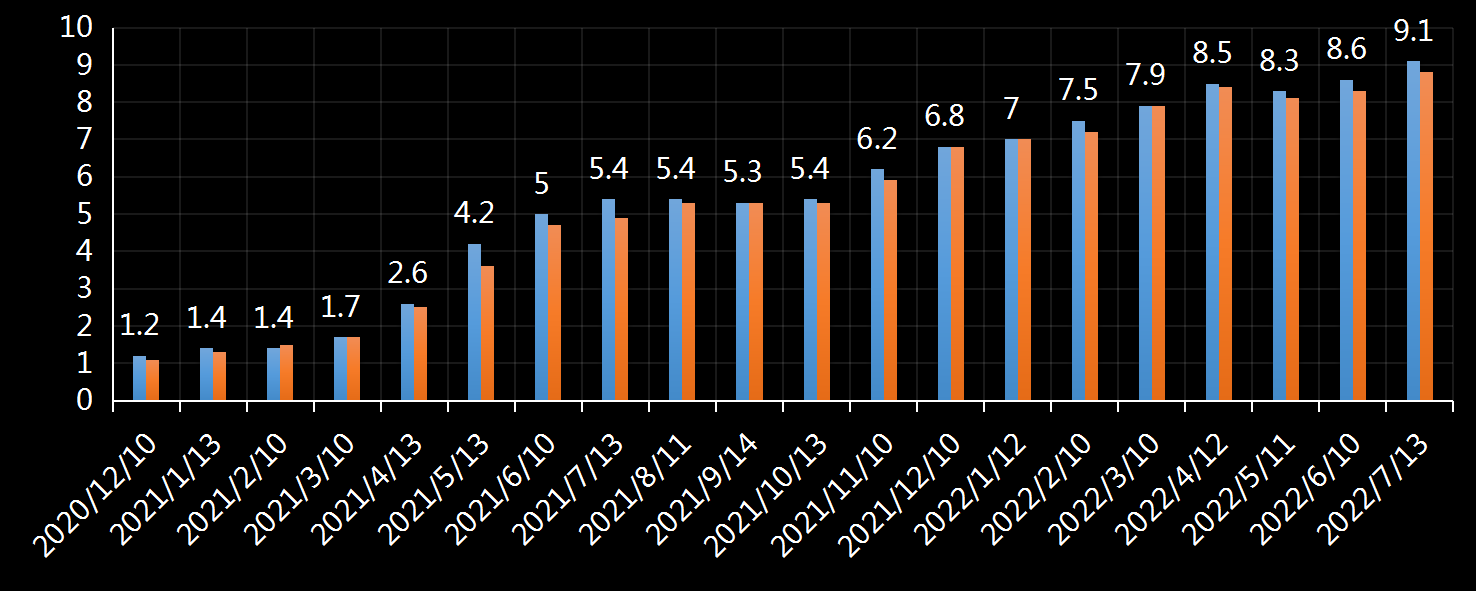

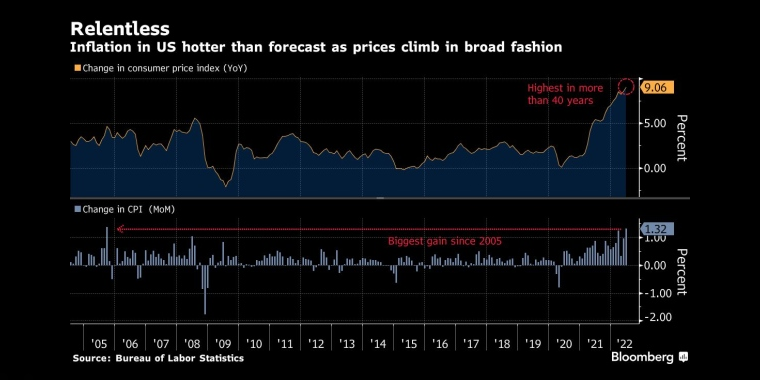

FOMC在6月的点阵图预计 - - 今年年底利率升至3.4% → 峰值利率在2023年达到,为3.8% → 2024年年底利率降至3.25% → 中性利率仍为2.5% _By Bloomberg 周四,美联储理事沃勒(Christopher Waller)表示,他支持7月加息75个基点,不过,他未排除更大幅度加息的可能性,并强调支持随后继续大幅加息。 “我支持再加息75个基点,是联邦基金利率的目标区间在8月之前达到2.25%至2.50%,”他在一次活动中说。“我认为这个水平接近中性,我的意思是一个既不刺激也不限制需求的利率水平,使经济适度增长,失业率大致处于现在水平的利率环境。” “我们在7月会议前还将看到零售销售和住房销售等重要数据。如果这些数据强于预期,这将促使我在7月份倾向于更大幅度的加息,”他强调称。 “因为这在一定程度上表明,需求不会放缓得足够快,无法降低通胀,”他解释说。 对于最新的通胀数据,他说,这份报告令人失望和不安。 “通货膨胀必须是我们的焦点 - - 每一次会议和每一天。因为人们和企业每天做出的支出和价格决定取决于他们对未来通胀的预期,这取决于美联储是否有足够的能力履行其控制通胀的承诺,”沃勒说。 此前,在通胀报告发布后,克利夫兰联储主席梅斯特(Loretta Mester)和旧金山联储主席戴利(Mary Daly)也表示,他们基本上支持加息75个基点,但与沃勒一样,她们强调称,如果看到其他指标进一步恶化的情况下可能支持更大幅度的加息。 美联储上个月将联邦基金利率目标上调了75个基点,这是自1994年以来的最大涨幅,幅度为1.5%至1.75%。 ▉ 其他官员的立场 在通胀数据公布之前,多位官员和已经表示支持7月加息75个基点。其中就包括博斯蒂克 、梅斯特、沃勒和布拉德。 对最终决定持开放态度的包括里士满联储主席巴尔金(Thomas Barkin)和纽约联储主席威廉姆斯(John Williams)。 反对大举加息的是堪萨斯联储主席乔治(Esther George),她担心急于收紧政策可能会适得其反,利率的更突然变化可能会在经济或金融市场上造成压力,存在“过度转向”的风险。 而美联储主席鲍威尔(Jerome Powell)自上次会议以来,其言论表明,货币当局并不能保证经济能够“软着陆”,承认经济可能陷入衰退,但强调通胀是比经济放缓更大的风险 。而他在上次FOMC会议后的讲话表明,货币当局最大担心的是通胀预期脱锚。 ▉ 通胀现况 劳工统计局(BLS)本周公布的消费者价格指数(CPI)数据显示,6月CPI同比飙升9.1%,高于市场预期 并再创新高。环比增长加速至1.3%,远高于前值和预期。不过,核心CPI同比上升5.9%,较上月消费回落0.1%,但高于预期。而环比涨幅从上个月的0.6%加速至0.7%。

>> 美国银行(Bank of America)的分析师表示:“我们认为,从6月份通胀数据中得出的主要结论是,相对于美联储的任务,潜在的价格压力仍然强劲且高得令人无法接受。” >> 高盛(Goldman Sachs)的首席经济学家简·哈祖斯表示:“核心通胀的范围进一步扩大,42%的类别的通胀同比增幅超过6%。36年以来的最高租金水平为今年下半年的利率路线带来了上行风险,因为住房是规模最大、最持久的通胀类别之一。

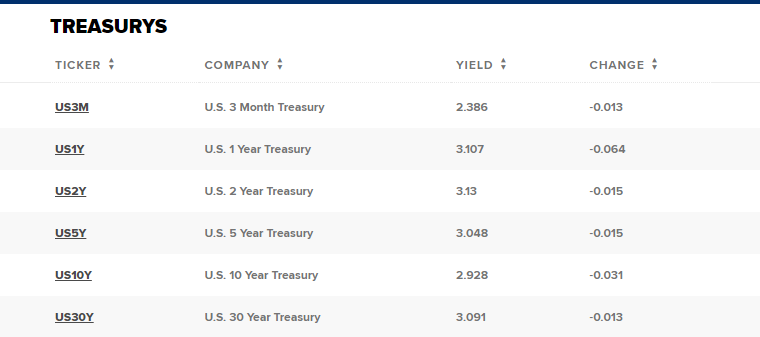

随着物价普遍攀升,美国6月的通胀率高于预期 _By Bloomberg >> 加拿大帝国商业银行(CIBC)的资本市场经济学家凯瑟琳表示:“对核心通胀很快降温不抱太大希望,尽管汽油价格在进入7月后有所下跌,表明未来整体通胀会有所缓解,但核心通胀率可能会再次加速,因为基数效应将不再压低该指标,而住房价格上涨将继续传导 至该该指标。” ▉ 经济前景 在CPI报告公布后,2年期国债收益率飙升9个基点,而10年期利率下跌了4个基点。10年期/2年期国债收益率曲线继续倒挂(U.S. Treasury Yield Curve Inversions),且利差急剧走阔至26.3个基点,为2000年以来的最高水平,表明经济前景强烈指向衰退。截至发稿时,2年期利率降至3.130%,10年期利率降至2.928%,利差收窄至20.2个基点。

同时,CPI报告后的一项民意调查显示,多数美国人认为美国经济正处于衰退中。IBD/TIPP的调查显示,持此观点的人从上个月的53%上升至58%。 而亚特兰大联储的的国内生产总值(GDP)实时计算模型 - - 亚特兰大联储GDPNow - - 对第二季度GDP增长率预测 进一步下滑至-1.5%。 而在上周CPI报告公布后该数据为-1.2%。 >> 美国银行(Bank of America)的分析师表示:“我们预计2022年经济增长1.1%,其中第四季度收缩1.4%。预计2023年负增长0.2%。预计2024年增长率将回升至1.9%,因为我们预计美联储将在2023年下半年变得宽松并降息。” >> Bleakley Advisory Group的首席投资官彼得·博克瓦尔表示:“尽管债市反弹,当现在仍然存在明显的担忧,从10年期/2年期的收益率利差来看,增长是有待衡量的,仍是倒挂的。”

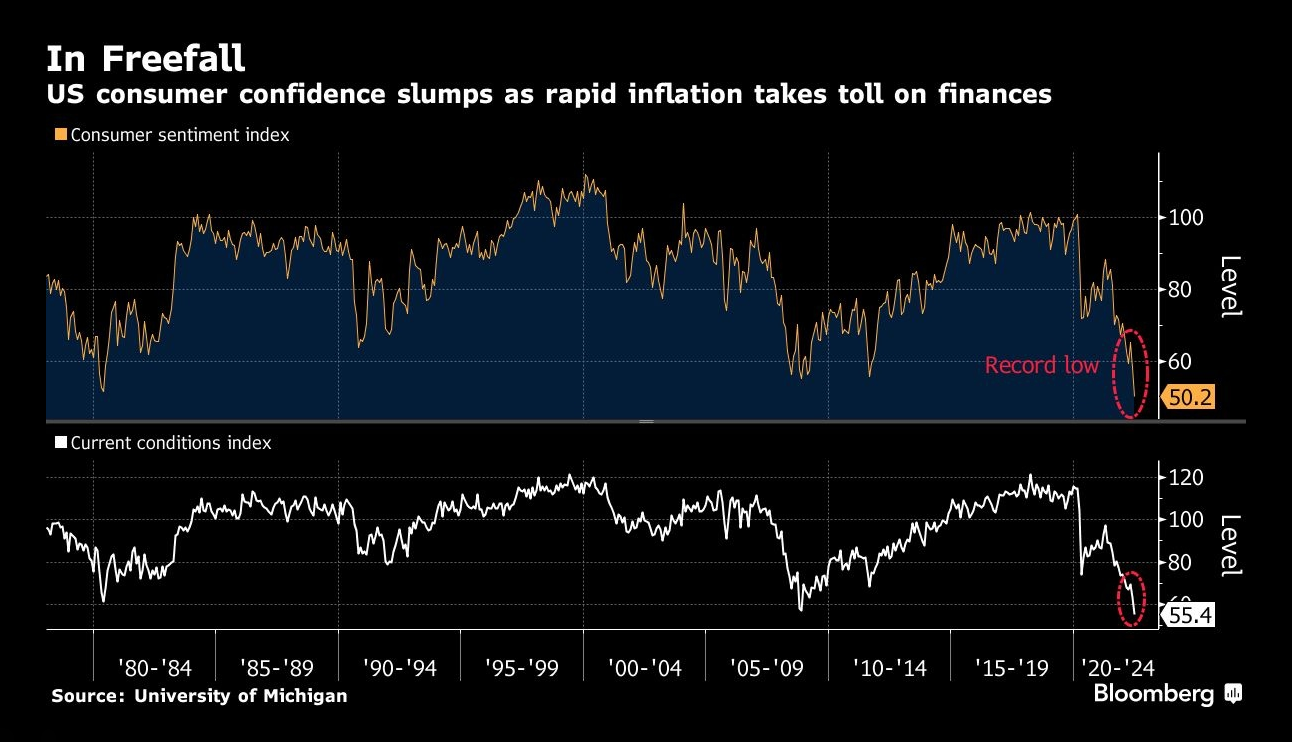

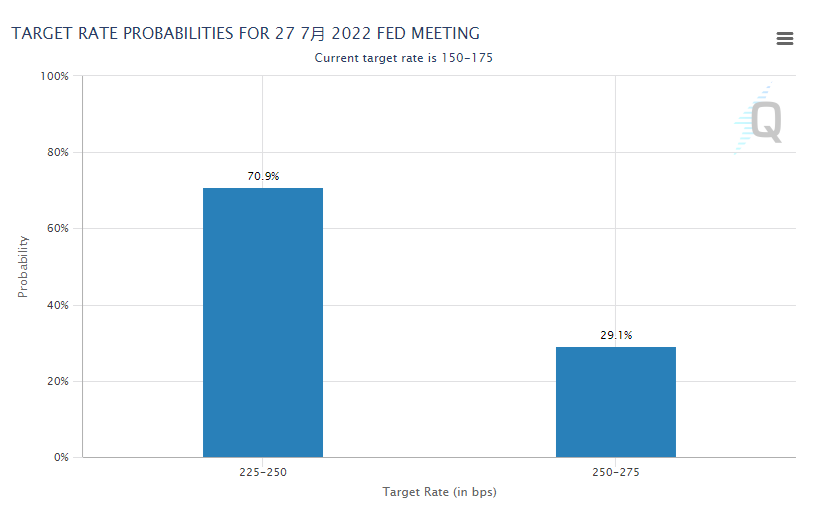

随着通胀对财务造成损害,美国消费者信心下滑 _By Bloomberg >> 文艺复兴宏观(Renaissance Macro Research)的经济学家尼尔·杜塔表示:“根据我对美联储反应的解读,从今天的CPI通胀数据来看,经济衰退的可能性在上升,而逆转这一趋势的可能性在下降。” >> 美洲银行(Comerica Bank)的首席投资官约翰·林奇表示:“4月份的第一次倒挂是一个警告,但这次可以被视为一个信号。无论就业和家庭资产负债表的基本面是否证明了经济衰退是合理的,各种信心调查和供应限制都表明,经济衰退可能已经来临。” >> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:“6月的CPI数据总体上都很难看。这对风险资产来说是个坏消息,因为它增加了美联储继续快速加息并最终超调到足以将经济推入衰退的可能性。” ▉ 利率前景 截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计7月加息75个基点的概率从CPI数据公布后22.6%飙升至70.9%,而加息100个基点的概率从77.4%暴跌至29.1%。同时,市场预计9月再次加息75个基点的概率从77.4%暴跌至49.2%。

这一市场动态表明,多数市场参与者受到美联储官员最新讲话的影响,已经将7月加息预期下调至75个基点,但并未排除加息100个基点的可能性。 >> 美国银行(Bank of America)的分析师表示:“加息100个基点的可能性仍然存在,不过我们预计美联储将在7月加息75个基点。接下来将在9月份加息50个基点,随后将加息25个基点,这将使联邦基金利率的目标区间达到3.25%至3.5%。我们预计美联储将在2023年下半年变得宽松并降息。” >> 牛津经济研究院(Oxford Economics)的首席美国经济学家凯西·博斯特扬西奇表示:“能源价格已经同比增长了41.6%。预计美联储9月份也会加息75个基点,而不仅仅是7月,这将是连续三次加息75个基点。75个基点会取代50个基点变成正常加息的幅度。” >> 道明证券(TD Securities)的利率策略全球主管普里亚·米斯拉表示:“这给美联储带来了继续加息的压力,对风险资产和美联储来说都是一个严峻的考验。预计美联储7月加息75个基点,使利率达到中性水平。 而加息100个基点可能对市场的破坏性太大。” ▉ 本站观点 >> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青补充说,无论如何,连续至少75个基点的加息的预期已经加强,这意味着本加息周期的峰值利率指向4.0%以上,前端加息路径将更为陡峭,这对美元指数和2年期国债收益率构成强劲支撑,并使经济衰退的担忧加剧,对风险资产和非美货币构成非常不利的条件。FedWatch >>

主题:美联储加息幅度预测 | 新闻源:Bloomberg CNBC MarketWatch AP ---END---

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||