|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

股指频道 > 市场日报(Daily Stock Index Futures Reprot, DSR)两个关键主题很可能被华尔街鸽派解读,标普指数可能企稳于200日均线之上,而DAX的突破缺乏动力,恒指和A50的涨势可能放缓 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:张立东 发布时间:2022.11.30 21:00 由于市场重新评估美联储官员讲话和FOMC纪要释放的信号,对峰值利率的疫情有所上升,美国股指承压。由于两个风险主题即将暴露,标普指数将迎来重大动荡。而DAX、恒指和A50走势强劲,因通胀放缓和提前重新开放构成重大利多。

▉ 交易主题 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】① 美联储观察 1.1 官员讲话 鲍威尔讲话预览... 华盛顿,美联储主席鲍威尔(Jerome Powell)将在布鲁金斯学会(Brookings Institution)主办的一次活动中发表 关于经济前景和劳动力市场状况的演讲。这将是联邦公开市场委员会(FOMC)12月会议静默期前的最后的官员讲话之一。 多数机构预计,他将巩固美联储(Fed)下个月放缓加息步伐的预期,但本轮加息的峰值利率更高,而这种高利率或维持到2023年年底。

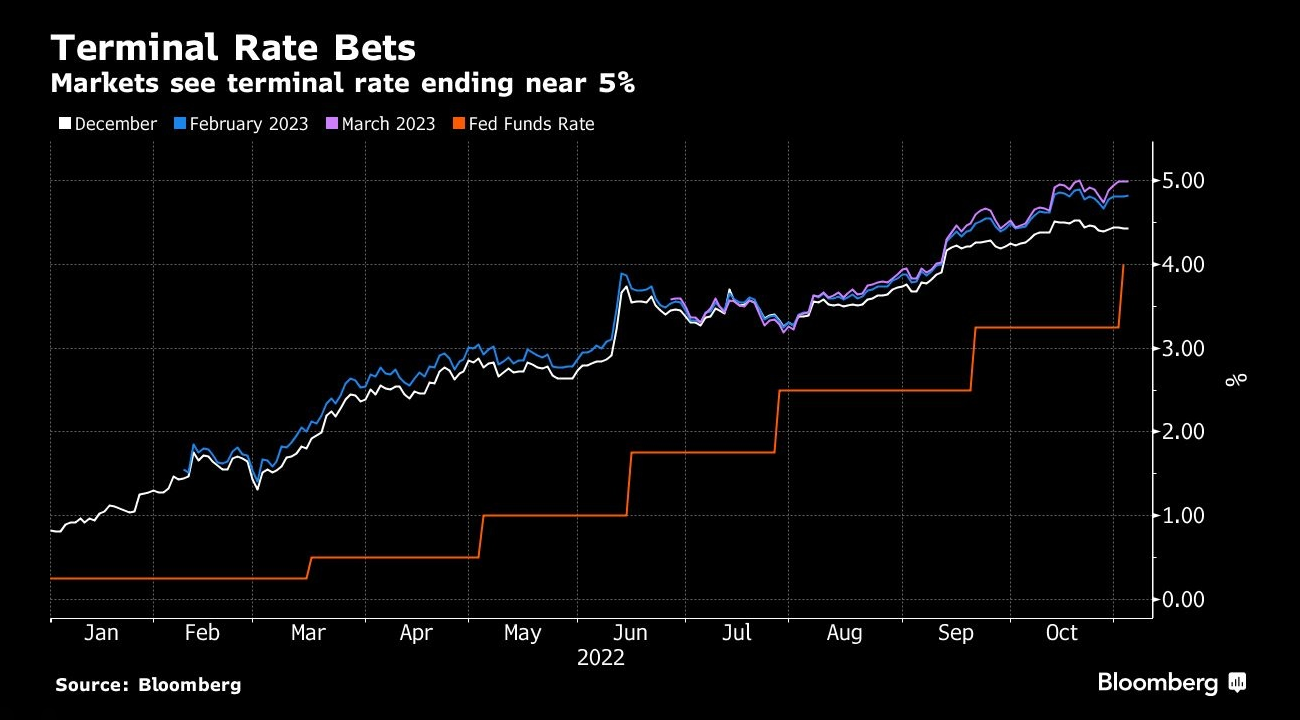

11月FOMC会议后,市场预计终端利率将达到5.00% _By Bloomberg >> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:

>> Macro Policy Perspectives的总裁朱莉娅·科罗纳多表示:

>> 摩根大通(JPMorgan)的首席美国经济学家迈克尔·费罗利表示:

>> 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

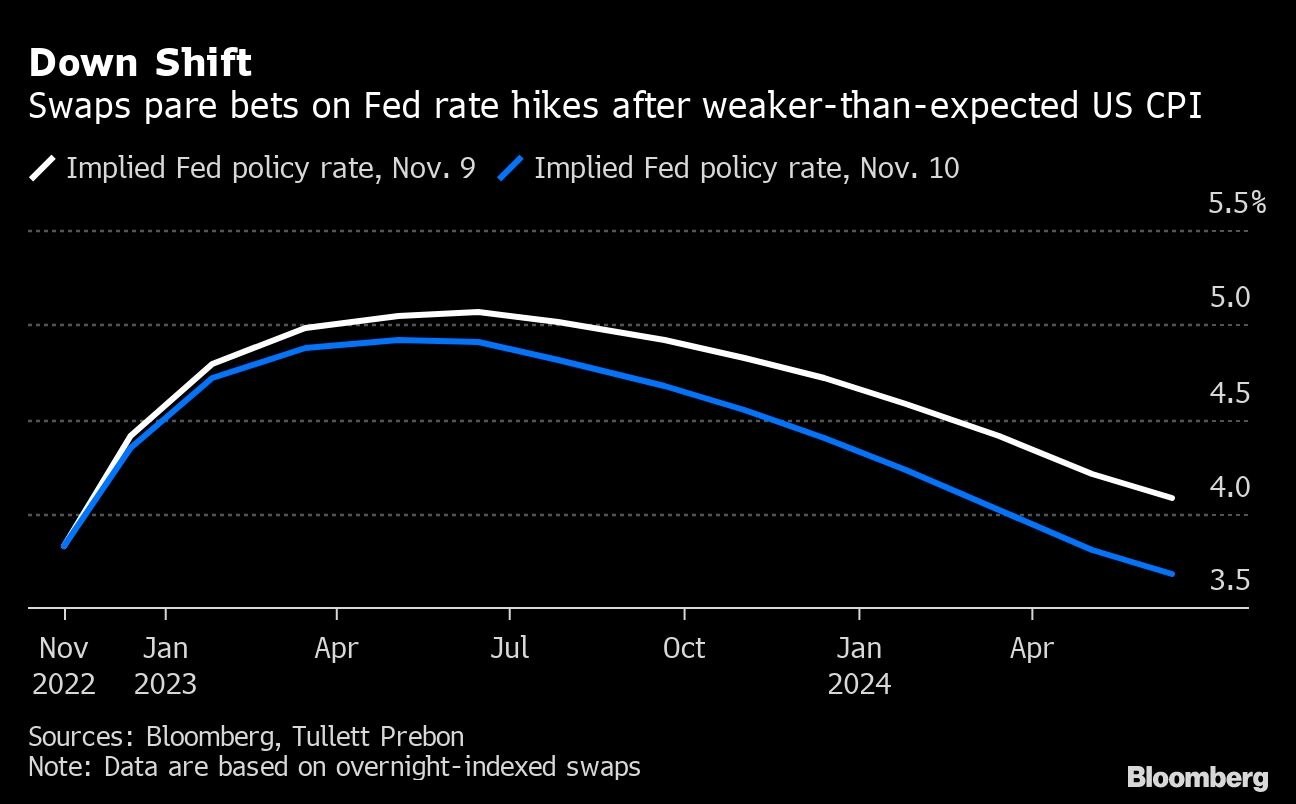

美国CPI低于预期,掉期交易下调了对美联储加息幅度的预期 _By Bloomberg >> Amherst Pierpont Securities的首席经济学家斯蒂芬·斯坦利表示:

>> 道明证券(TD Securities)的策略师安德鲁·福伦表示:

>> Trivariate Research的创始人亚当·帕克尔表示:

>> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青补充说,实际上当天还将发布一系列重要报告,即使包括上述两个数据在内的多个数据出现意外,这种单月异常值也不会让鲍威尔改变基调。 其他官员讲话解读... 本周美联储多位重量级官员发表了讲话,基本上是在巩固FOMC会议后建立的偏鹰派的政策基调,而着重点似乎指向峰值利率固定的时间,他们预计可能在年初达到峰值利率,随后的整个2023年都将利率维持在这个水平。换句话说,暂停加息不会很快到来,而降息可能要等到2024年。 此举可能旨在扑灭市场的一种似乎没有依据的乐观预期,即暂停加息或进一步降档加息可能在明年1月就会到来,而降息明年就会发生。

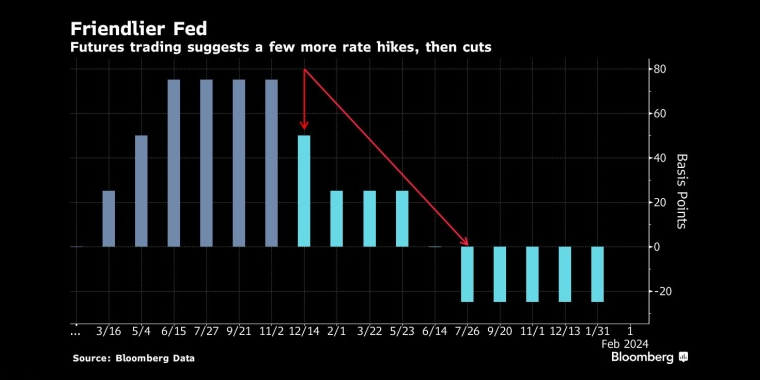

期货定价显示,还会有4次加息,然后7月开始降息 _By Bloomberg --- 周一晚上,里士满联储主席巴尔金(Thomas Barkin)表示,他赞成放慢加息步伐,而峰值利率可能需要保持更长时间以抑制通胀。 他在接受彭博电视台(Bloomberg TV)采访时说:“我预计峰值利率肯定会高于他几个月前的想象 。我非常支持一条比我们以前更慢,可能更长,峰值利率可能更高的道路。至于利率在高水平维持多长时间将取决于通胀状况。” 他补充说:“当利率处于限制性水平时,更加谨慎是有帮助的。这是一种更好的风险管理方法。另一方面,通货膨胀比我想要的更顽固,只要通胀保持高位,这对我来说就是我们需要做更多的事情。” --- 而克利夫兰联储主席梅斯特(Loretta Mester)表示,她不认为美联储即将暂停加息。 她在接受金融时报(FT)采访时说:“我需要看到更多好的通胀报告和更多放缓迹象。我们很容易被好消息所蒙蔽,但我们不希望一厢情愿的想法取代真正令人信服的证据。 ” 她强调称:“过早停止的代价太高。” --- 当天早些时候,美联储副主席布雷纳德(Lael Brainard)表示,未来的通胀可能更不稳定,央行需要关注通胀预期超过目标的风险,并使通胀预期保持锚定。 她在题为《疫情后的中央银行:未来的挑战》的演讲中说:“疫情和战争的经验凸显了货币政策在应对供应冲击方面的挑战。一系列旷日持久的不利供应冲击可能会持续拖累潜在产出,或者可能以出于风险管理原因收紧货币政策的方式将通胀预期推高到目标之上。” 她补充说:“更具挑战性的是,长期变化 - - 例如与劳动力供应、去全球化和气候变化相关的变化 - - 能会降低供应弹性,并增加未来的通胀波动性。” 她强调称:“货币政策必须采取风险管理姿态,以避免通胀预期高于目标的风险。维持通胀预期被锚定具有至关重要的意义。” 而对于此前美联储关于本轮通胀“暂时性”的提法,她说:“新冠疫情和俄乌冲突模糊了暂时和持久影响的界限。” --- 此前,圣路易斯联储主席布拉德(James Bullard)表示,他认为市场低估了FOMC必须更激进风险,重申峰值利率至少达到5.00%以上。 对于利率前景,他告诉市场观察(MarketWatch):“已经完成的250个基点的加息只是刚刚让利率接近中性水平,而利率要达到限制性水平还有很长的路要走。美联储在2023年需要继续加息,需要把利率提高到5.00%至7.00%区间的底部,必须甚至高于5.00%。最好尽快达到目标利率。我们可能不得不在2023年甚至2024年保持较高的利率。” 他强调称:“市场低估了美联储可能更加激进的风险。” 对于收益率曲线反转,他说:“预期的通缩是导致曲线反转的原因之一,因此,这不一定是在发出经济衰退的信号。” 对于经济前景,他说:“我不认为衰退是不可避免的,第四季度国内生产总值增长预期趋于乐观,而房地产市场将进一步回归到更加平衡的增长轨道。我们的目标是在2023年实现通缩,而强劲的劳动力市场提供我们追求这一目标的条件。” 对于通胀前景,他说:“会下来的。这是我的基本预期。但可能不会像市场,也可能是美联储希望的那样快的下行。” --- 而FOMC二号人物,纽约联储主席威廉姆斯(John Williams)表示,他认为峰值利率高于此前的预测,降息可能要等到2024年。 他在一次活动中说:“对劳动力的需求更加强劲,经济中的总需求比我之前想象的要强,然后潜在通胀略高,表明峰值利率相对于9月的预测略高。变化不大,但更高一些。” 对于利率前景,他说:“基本观点是,我们需要从今年的水平进一步提高利率,这有助于恢复经济平衡,并且我们需要在一段时间内保持限制性政策,至少在2023年。降息可能在2024年,我们将开始降低名义利率,因为通胀正在下降,我们希望实际利率处于适当的位置。” 对于通胀状况,他说:“通胀仍然太高,风险仍在上升,还需要时间才能降低通胀。我们在降低通胀方面还有很多工作要做。随着供应链改善,通胀出现放缓的迹象。我们有信心将通胀率降低到2%的目标水平。通胀预期仍保持稳定。” 对于通胀前景,他说:“过去两年大宗商品价格的价格涨势已经开始消退,而限制企业产量增长的供应瓶颈也有所缓解,这是这一轮通胀飙升的主要推动因素。我预测通胀率将在今年年底放缓到5.00%至5.50%,并在2023年继续下降至3.00%至3.50%。通胀率回落至美联储的2.00%的目标可能需要更长时间。” 对于经济前景,他说:“有许多下行风险,但我们的基本预期是不会出现衰退,预计今年和明年的实际国内生产总值只会温和增长。预计劳动力市场将变得疲软,预计2023年失业率可能会升至5.00%。” >> Seven Investment Management的高级投资策略师本·库玛尔表示:

>> 市场矩阵(MarketMatrix.net)的美债分析师贾淑丽表示:

贾淑丽指出,关于上调通胀目标这个话题,值得关注,但不构成市场影响,因为短期内 - - 至少在明年第二季度之前,没有任何央行敢采取这个步骤。 1.2 FOMC会议纪要 上周,美联储公布了联邦公开市场委员会(FOMC)的11月会议纪要。市场矩阵(MarketMatri-x.net)的美元分析师廖青表示,纪要中有5点值得注意。 首先,货币当局认为放慢加息步伐很快就会是适当的,可能在12月将加息幅度降档至50个基点。......纪要称:“绝大多数与会者认为,放慢加息速度可能很快就会是合适的。” 其次,他们认为本轮加息的峰值利率/终端利率将略高于此前 - - 9月点阵图预测的4.60% - - 的预期,并且是“足够限制性”的水平,市场的中位数预期是5.00%,部分官员近期实际上明确表示可能比这个水平更高。......纪要称:“实现FOMC委员会目标所需的联邦基金利率最终水平有很高的不确定性...多位参会者预计达到委员会目标所必需的联邦基金利率最终水平,一定程度上高于他们之前的预期。” 第三,提出累积加息和政策滞后的影响,暗示这种影响需要通过放缓加息步伐给出时间才会浮现,而这就是他们希望在12月和随后放慢加息步伐的原因 ,也是终端利率将会固定相当长一段时间的原因。......纪要称:“多数与会者认为,迄今为止货币政策的累积收紧、货币政策行动同经济活动和通胀之间的滞后,以及经济和金融的发展,是影响未来加息速度的考虑因素。” 第四,对通胀的发展不满意 ,暗示他们担心下行趋势无法形成和/或持续,根本上是担心上调利率可能在这个新时期可能对通胀无效,同时,尽管书面上表示长期通胀预期脱锚但这正是他们最担心的风险。......纪要称:“几乎没有看到通胀压力正在减弱的迹象,经济内的供需失衡持续存在。”和“与会者一致认为,通货膨胀率高得令人无法接受,远高于委员会2%的长期目标。”并且“服务部门的价格压力有所增加,从历史上看,这一部门的价格压力比商品部门的价格压力更为持久。” 第五,他们认为公众更关心的峰值利率而不是加息步伐,这一点实际上是给12月降档加息幅度给出又一个理由。......纪要称:“公众更多地关注美联储在加息方面走多远,而不是进一步加息的步伐。”

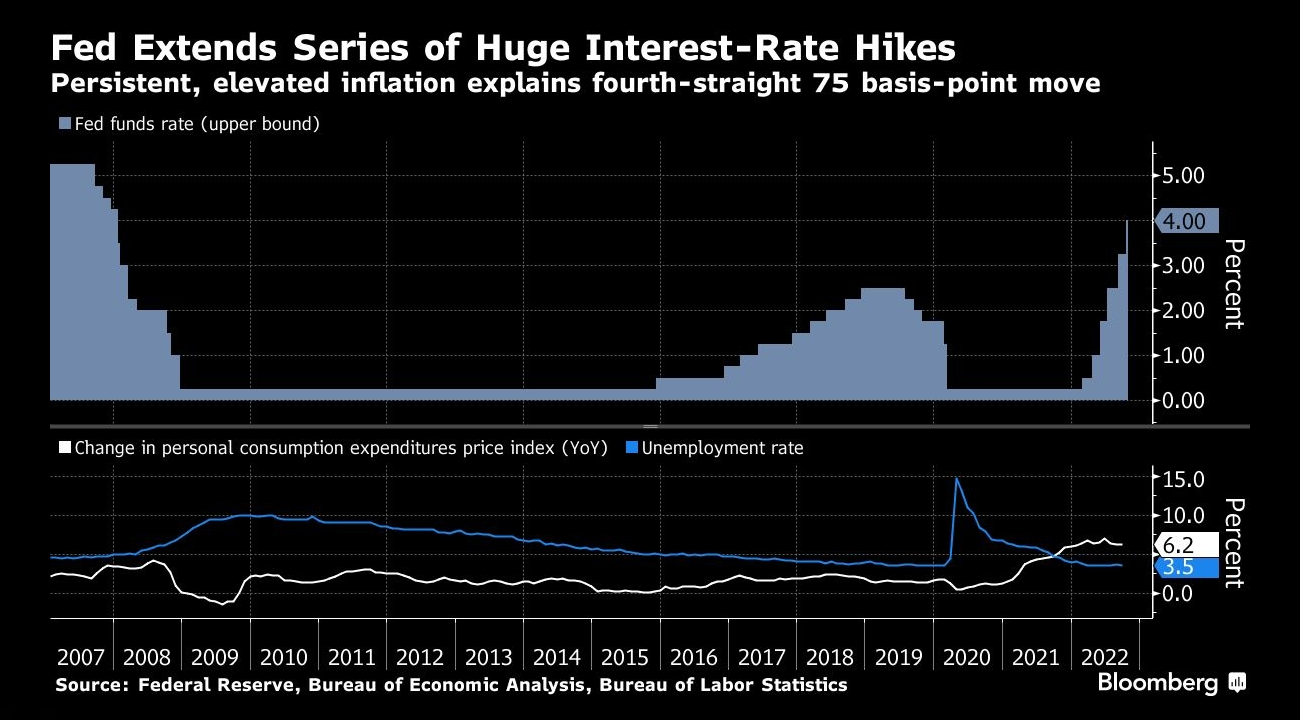

通胀率持续高企迫使美联储连续4次加息75个基点 _By Bloomberg 多数机构认为,尽管可以对该纪要进行鸽派解读,因为美联储已明确指出加息幅度将会降档,并强调了加息的累积和滞后影响,这让市场吃了一颗定心丸;另一方面,也可以视为没有释放任何鸽派信息,因为其基调与FOMC会后几乎一致... >> Infrastructure Capital Management的首席执行官杰伊·哈特菲尔德表示:

>> AlphaTrAI的首席投资官马克斯·戈克曼表示:

>> B. Riley National的首席市场策略师阿特·霍根表示:

>> AmeriVet Securities的美国利率主管格雷格·法拉内洛表示:

>> 加拿大蒙特利尔银行(BMO)的美国利率策略主管伊恩·林根表示:

>> LPL Financial的首席经济学家杰弗里·罗奇表示:

>> Raymond James的私人资本咨询全球主管苏奈娜·辛哈·哈尔迪表示:

1.3 利率前景 近期美联储官员的讲话普遍转向更鹰派立场,不过,市场一致预期12月央行会将加息幅度降档至50个基点,随后,尽管美联储可能希望在第一季度完成加息,但很大程度上这将取决于通胀的发展。 由于利率已经处于异常高的水平,加上通胀很可能进一步放缓,加息的步伐将开始放缓,而本轮加息周期可能接近末期... >> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:

>> Flowbank的首席投资官埃斯蒂·德韦克表示:

终端利率很大程度上仍将由随后的通胀数据决定... >> 纽约梅隆投资管理公司(BNY Mellon Investment Management)的美国宏观策略主管索尼娅·梅斯金表示,尽管出现放缓的迹象,但美联储最早可能在12月上调对终端利率的预测,部分原因是通胀可能具有持久性。她说:

而真正的政策/市场拐点并未到来... >> Richard Bernstein Advisors的固定收益总监迈克尔·康托普洛斯表示:

1.4 经济前景 >> 彭博资讯(Bloomberg Intelligence)的分析师德尼察·谢科娃表示,在华尔街,最乐观的人认为,美联储可能会实现软着陆。然而,多数大型机构的资金管理人认为,衰退或滞胀才是基本前景。 他写道:

随着美国为首的西方央行大幅加息,越来越多的机构认为美国和西方主要经济体将陷入经济衰退,而盈利前景将会大幅下调,因此近期的股市反弹是不可持续的... >> 贝莱德(BlackRock)的全球首席投资策略师李伟表示,他认为美国或欧洲都不会实现软着陆 ,维持减持发达国家股票和债券的定位。他说:

>> 花旗集团(CitiGroup)策略师亚历克斯·桑德斯正在描绘一个“鲍威尔推动”的情景,即即使经济产出暴跌,美联储也将被迫加息,他说:

>> SoFi的投资策略主管利兹·扬表示:

>> Lansdowne Partners的合伙人兼投资组合经理丹·阿维加德表示:

不过,一些机构认为,美联储可能在不造成衰退的情况下控制通胀,软着陆正在进行中,企业盈利增长前景仍然良好... >> Baird Securities的副主席帕特里克·斯宾塞表示,他尚未在数据中看到任何表明美国经济衰退的迹象,而最新的通胀数据表明经济正在软着陆。他说:

>> 高盛集团(Goldman Sachs)的经济学家大卫·梅里克表示,他认为美联储可以在不造成衰退的情况下控制通胀。他在一份报告中写道:

一些机构建议维持谨慎乐观立场... >> 景顺集团(Invesco)的首席全球市场策略师克里斯蒂娜·胡珀也主张谨慎,通过增持美国国债和美国投资级信贷来倾斜防御性股票的风险敞口。她说:

1994年加息周期结束后,股市和债市大幅上涨 _By Bloomberg >> 摩根士丹利(Morgan Stanley)的策略师安德鲁·希特 表示,他认为核心通胀率将在2023年底前降至2.9%,但鉴于经济放缓的前景,他还没有准备好冒险。他指出:

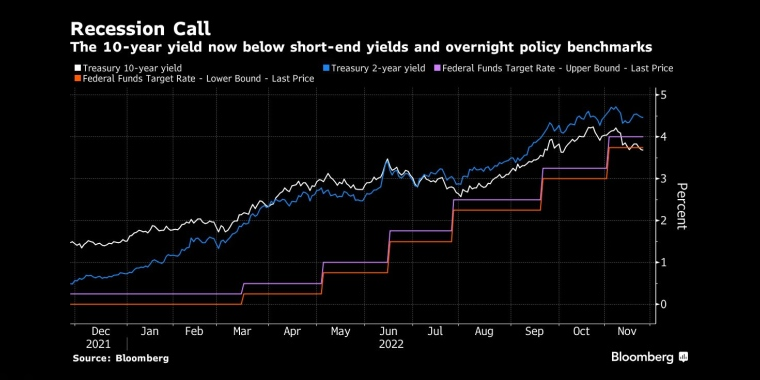

② 美债收益率 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 随着市场一致预期美联储即将放缓加息步伐,终端利率可能维持在5.00%的水平,最近债券市场的动态是,短期利率不再进一步上升,而长期利率持续下行,这导致经济衰退的领先指标进一步恶化。 截至发稿时,2年期美债收益率下跌0.6个基点至4.467%;10年期美债收益率下跌3个基点至3.716%。所有重要的收益率曲线均处于反转状态(Treasury Yield Curve Inversions),2年期/10年期利差走阔至-75.1个基点 - - 为40年来的最高水平;3个月期/10年期利差大幅走阔至-67.1个基点 - - 为14年来的最高水平;而5年期/30年期利差走阔至-11.4个基点。

>> 对冲基金经理拉塞尔·克拉克表示,投资者一直在购买长期美国国债ETF,即使美国通胀徘徊在50年高位,因此长端利率进一步下行。他说:

>> 安盛投资管理公司(AXA Investment Managers)的首席投资官克里斯·拉格表示,债券市场不再支持利率将上升的想法 ,因此短期利率不再上行。他说:

10年期国债收益率目前低于短期国债收益率和隔夜政策基准利率 _By Bloomberg >> 彭博资讯(Bloomberg Intelligence)的分析师迈克尔·麦肯齐表示:

>> AmeriVet Securities的美国利率主管格雷格·法拉内洛表示:

③ 财报季 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 >> 贝莱德投资研究所(BlackRock Investment Institute)的所长吉恩·博伊文表示,尽管股市反弹表明市场预计美联储将实现软着陆的可能性增加,但我们仍然 低配发达市场股票,因为企业盈利增长前景黯淡。他说:

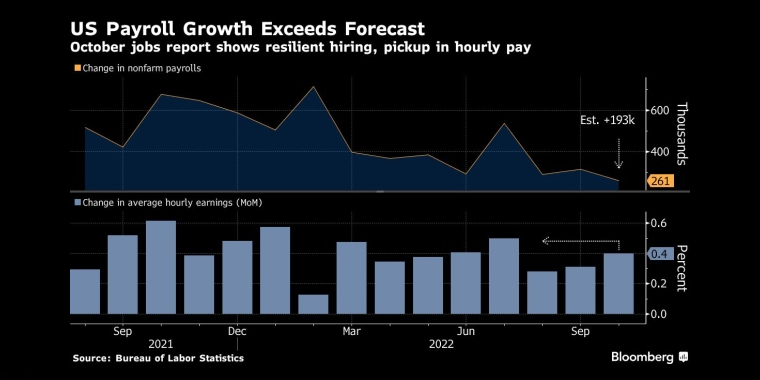

▉ 经济数据 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 ① BLS非农 周五,美国劳工统计局(BLS)将公布的就业形势报告(ESR),彭博社(Bloomberg)调查的经济学家预计,11月就业岗位将增加20万,这是连续第2个月增长放缓,不过,这个数字在正常时期仍然是健康的。预计薪资增长年率也将放缓至4.6%,这将是2021年8月以来的最低水平。而失业率可能维持在3.7%。 市场高度关注这个数据,因为如果失业率指标意外上行,美联储可能大幅放缓加息步伐,反之或工资增长大幅加速,美联储将不得不将12月加息50个基点的幅度大幅上移至75个基点。

10月BLS非农报告显示劳动力市场弹性强,时薪继续上升 _By Bloomberg >> CNBC“疯狂的金钱”主持人克莱默(Jim Cramer)表示:

>> 摩根士丹利(Morgan Stanley)的分析师约瑟夫·摩尔表示,他并不认为科技行业的裁员是更广泛的劳动力市场势头逆转的预兆。他 在一份报告中写道:

② 咨商会消费者信心指数 美国咨商会(CB)公布的消费者信心指数(CCI)显示,11月该指标下降至100.2,略高于预期。 >> 彭博经济研究所(Bloomberg Economics)的经济学家团队表示:

▉ 机构观点 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 ① 行情走势分析 1.1 标普/道指/纳指

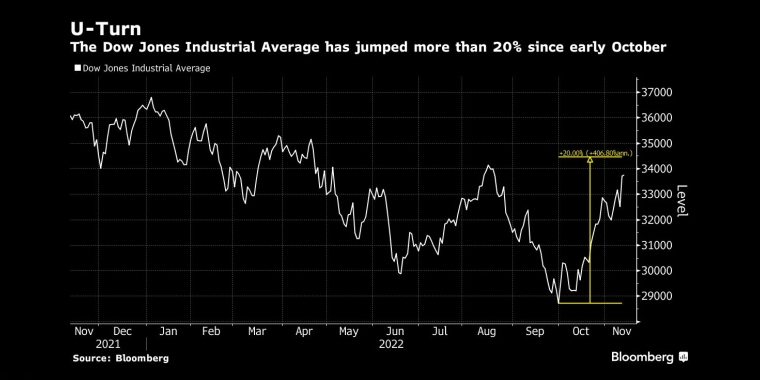

1道琼斯工业股票平均价格指数自10月初以来已经上涨了20%以上 _By Bloomberg 短期内市场可能维持震荡,并偏向下行,最终证明这是又一次熊市反弹,因为经济数据疲软,流动性不足,重要的是,市场并未对深度衰退进行定价... >> Farr,Miller&Washington的总裁兼首席执行官迈克尔·法尔表示,尽管近期股指大幅反弹,对随着经济陷入衰退,最终将暴跌30%。他说:

>> 高盛集团(Goldman Sachs)的策略师克里斯·哈塞表示,尽管近期市场大幅反弹,但如果经济数据继续令人失望,市场将再次下跌。他在一份报告中写到:

>> SoFi的投资策略主管利兹·扬表示,预计最近的反弹又是一次熊市反弹 ,并且大家期待的年底反弹也不会出现。她说:

>> 德意志银行的策略师大卫·福克斯-兰道表示,美国经济将在2023年年中陷入衰退,而全球经济增长将放缓至2%,主要股市将因此暴跌。他在一份报告中写道:

>> Trivariate Research的创始人亚当·帕克尔表示,近期市场还面临其他风险。他说:

随着进入2023年,当实际数据表明经济衰退并未出现或只是浅层衰退的情况下,这轮反弹的起点可能被确认为底部... >> Oppenheimer Asset Management的首席投资策略师约翰·斯托尔茨福斯表示,标准普尔500指数最近大幅反弹可能预示着2023年市场会更好。他在一份报告中写道:

>> Zuma Wealth Management的创始人兼首席投资官特里·斯帕思表示,如果经济数据证明只会是浅层的衰退,市场底部可能会得到确认。他说:

经济衰退或软着陆的可能性几乎是一样的,所以市场前景高度不确定... >> 美国银行(Bank of America)的瑞提什·摩地耶示市场,在最近因通胀可能见顶的预期增加而反弹之后,股市未来可能会保持区间波动。他在一份报告中写道:

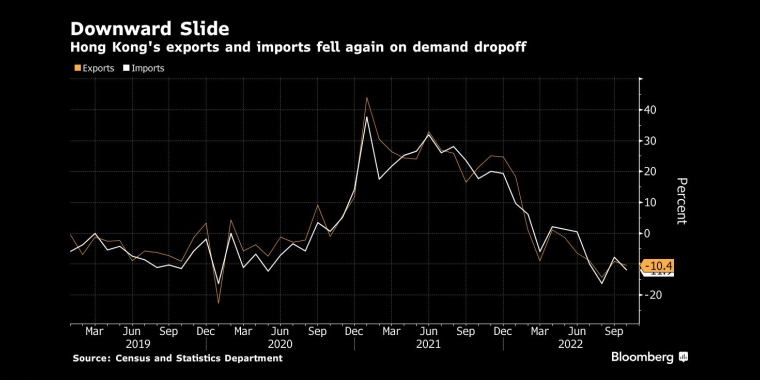

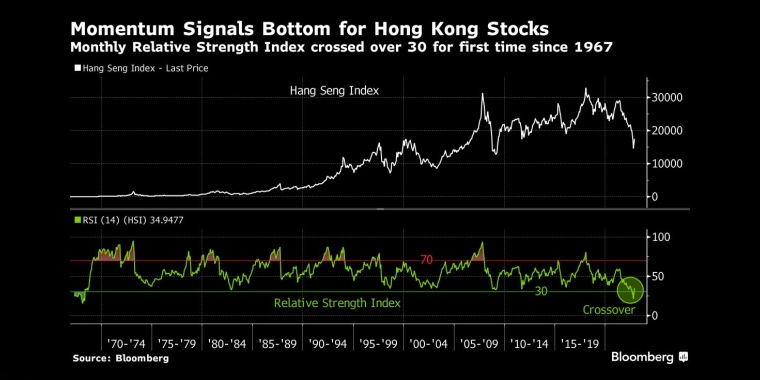

1.2 DAX50 1.3 恒指 尽管数月以来发布的经济数据显示现况疲软,但越来越多的机构转而看好恒指的前景,而一个指标发出了触底信号。 香港政府统计处(C&SD)公布的数据显示,10月,出口同比下降10.4%。这比彭博社调查的经济学家中位数预期8%,而9月降幅为9.1%。进口同比下降11.9%,高于6.4%的预期。贸易逆差为209亿港元,较9月的449亿港元大幅收窄,也低于预期。

由于需求下降,香港的进出口连续6个月下滑 _By Bloomberg 政府发言人在一份声明中表示:“出口进一步明显下降之际,外部环境恶化,跨境陆路运输中断仍在继续。对中国、美国和欧盟的出口均录得两位数的跌幅,而对大多数其他主要亚洲市场的出口则表现恶化。” 数据显示,10月对中国的出口同比下降12.9%,而对美国的出口下降了19.5%。对日本的出口下降24.1%。 这位发言人表示:“展望未来,出口将继续面临巨大压力,因为主要发达经济体的通胀上升和货币政策的进一步收紧将继续抑制全球需求。 >> 彭博资讯(Bloomberg Intelligence)的分析师 彭泽表示:

月度相对强弱指数自1967年以来首次上穿30点 _By Bloomberg >> 花旗集团(CitiGroup)的策略师罗伯特·巴克兰表示,随着疫情管控放松和房地产市场好转,企业盈利将得到提振,中国和香港股市有望反弹。他在一份报告中写道:

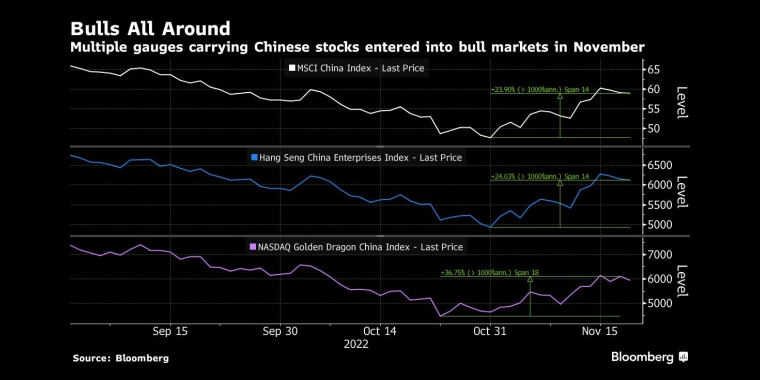

1.4 A50 近期,全球市场的一些头部外国投资机构转而看好中国资产。这与上个季度形成鲜明对比,当时外国机构从中国的股票和债券市场中撤出了约88亿美元,因预计未来将更加悲观。 摩根士丹利(Morgan Stanley)预计,今年大陆股票和债券的国际投资组合外流有望超过前所未有的1,000亿美元。尽管如此,摩根大通(JPMorgan)的数据显示,截至10月底,海外投资者在岸银行间市场积累了价值3.38万亿元人民币的债券,而中国大陆约11%的股票由外国人持有。 大摩最近上调了对中国股市的预测,预测明年年底MSCI中国指数将上涨14%,并表示不断收窄的经常账户将使中国在本10年末对全球资本更加渴望,每年至少需要1,500亿美元的外国资金流入才能填补融资漏洞。

中国上证综指反弹,接近17年支撑 _By Bloomberg >> TCW Group的主权债券分析师、前美国财政部中国事务高级协调员大卫·洛文杰表示:

>> 美国银行(Bank of America)的中国股票研究联席主管温妮·吴表示:

>> 中银证券的首席经济学家、国家外汇管理局前官员关涛表示:

>> 富达国际(Fidelity International)的投资总监凯瑟琳·杨表示:

>> Future Fund的首席执行官拉斐尔·阿恩特表示:

>> 贝莱德投资研究所(BlackRock Investment Institute)的投资组合策略师维韦克·保罗表示:

衡量中国股市的多个指标在11月进入牛市 _By Bloomberg G>> ROW Investment Group的首席经济学家洪灏表示,中国将逐步重新开放,其房地产行业将在政策支持下缓慢复苏,帮助推动基准指数在未来12个月内上涨13%,而香港股市将会上涨28%。他在《展望2023:或跃在渊》报告中写道:

② 目标价预测 >> 高盛集团(Goldman Sachs)的策略师克彼特·奥本海默表示,熊市尚未结束,明年市场将展开反弹但幅度有限。他在一份报告中写道:

>> 德意志银行(Deutsche Bank)的首席美股策略师宾基·查德哈表示,积极的资金流动状况和趋势可能会加大对空头的挤压,这将推动股市进一步反弹。他在一份报告中写道:

>> 凯投宏观(Capital Economics)的高级市场经济学家托马斯·马修斯表示,如果通胀下降确实会使货币政策紧缩周期结束,股市因此有可能进一步上涨,但在经济增长和企业盈利前景面临风险的情况下,我们仍然坚持对股市的悲观立场。他说:

▉ 走势分析 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】市场矩阵(MarketMatrix.net)的高级股指分析师赵曙表示:

日内需关注:鲍威尔讲话。股指频道 >> 金钱爆~全球股指期货市场日报(Daily Stock Index Futures Reprot, DSR):实时道琼斯、纳斯达克、标普、恒生、A50、DAX指数期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;现货市场走势分析;市场矩阵分析师的行情走势分析,交易策略建议。帮助投资者深入了解主要指数期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 投资全球主要股指 - - 道指/恒指/A50/德指期货 - - 专业投资者选择香港环球期货账户!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||