|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

股指频道 > 市场日报(Daily Stock Index Futures Reprot, DSR)标普的反弹有望持续,但重大风险可能随时暴露,DAX这一轮流畅的上攻没有逻辑,恒指和A50反弹的基础已消失,重大下修即将到来 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

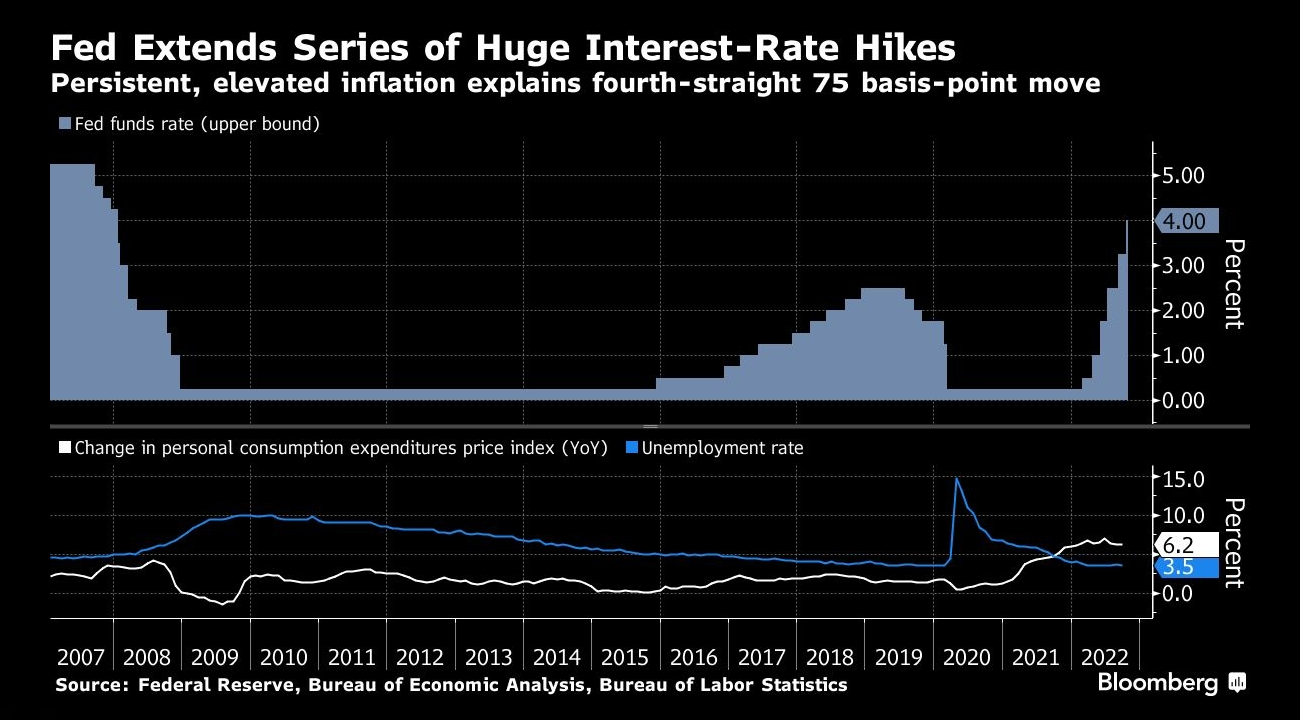

编辑:张立东 发布时间:2022.11.06 05:00 美国股市本周连续4个交易日下跌,周三,在美联储连续第4次加息75个基点之后表示还将继续加息跌幅显著扩大,尽管周五因非农报告显示失业率上升展开反弹,但本周标准普尔500指数期货仍录得近4%的跌幅,完全抵消了上一周的强劲反弹。而DAX50本周小幅反弹、恒指和A50则受到疫情限制措施可能放松的传闻推动而大幅反弹。

▉ 交易主题 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】① 美联储观察 1.1 FOMC会议 美国联邦公开市场委员会(FOMC)宣布连续第4次加息75个基点,这也是今年第6次加息,使基准联邦基金利率上升至3.75%至4.00%区间,为2008年以来的最高水平。 政策声明公布后,美元指数和美债收益率跳水,而美股和黄金直线拉升。30分钟后,美联储主席鲍威尔(Jerome Powell)的新闻发布会期间这些市场走势逆转。最终,整个会议的结果被市场解读为鹰派。

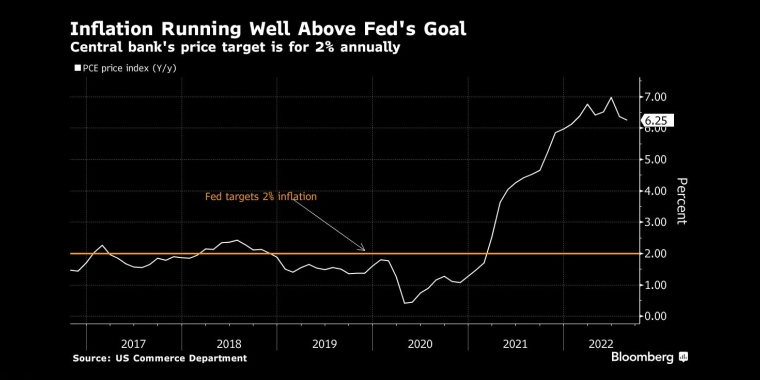

通胀率持续高企是美联储连续第4次加息75个基点的原因 _By Bloomberg 政策声明增加了一大段对利率前景的表述,散发出一些鸽派气息... 在政策声明中,FOMC对经济和通胀现况,经济前景和威胁,缩减资产负债表(QT)政策部分,政策调整条件等方面只字未改。 不过,在利率政策部分增加了一大段表述:“委员会预计,继续上调(联邦基金利率)目标区问将是适当的,以便使货币政策的立场具有足够的限制性,以便随着时间的推移使通胀率恢复到2%。在确定未来目标区问的加息步伐时,委员会将考虑货币政策的累积紧缩、货币政策对经济活动和通货膨胀的滞后影响以及经济和金融进展。” >> 安联资产管理公司(Allianz Global Investors)的埃里克·温诺格拉德表示:

市场预期到明年年中,政策利率峰值将达到5.00% _By Bloomberg >> 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

>> 摩根大通(JPMorgan)的首席美国经济学家迈克尔·费罗利表示:

鲍威尔的讲话使整个会议的结果完全转向鹰派... 随后,鲍威尔在新闻发布会上说:“自上次会议以来的数据表明,最终利率水平将高于此前的预期。我们还有一段路要走,在我们达到我们认为足够限制性的利率之前,我们还有一些理由上调利率。现在考虑暂停还为时过早。” 但他也表示:“在某个时候。放慢加息速度是合适的。因此,这个时刻即将到来,下一次或在下一次会议上到来。还没有做出决定。” 然而,他马上强调称,这并不代表央行在与通胀的斗争中会有任何退缩,央行将毫不犹豫地努力让通胀率回到2%的水平,如果有什么不同,那就是做得太少比做得太多的风险更高。

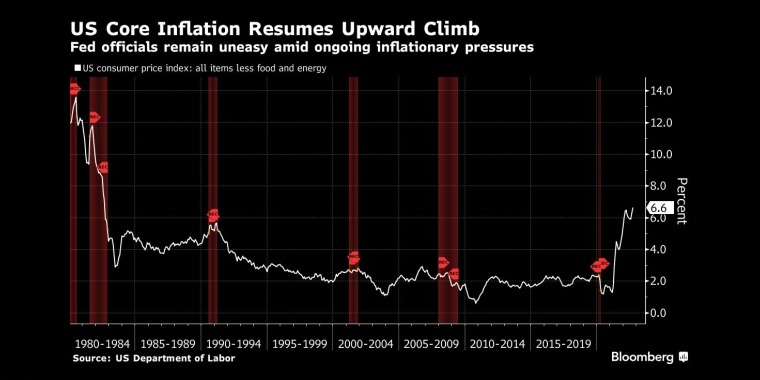

经济学家预计将加息75个基点,然后放慢步伐 _By Bloomberg 他告诉记者:“我希望人们理解我们的承诺,即完成这项工作,不要犯做得不够的错误,也不要犯过早撤回我们强有力的政策的错误。” 并补充说:“历史强烈警告我们不要过早放松政策。我们将坚持到底直到任务完成。” 对于通胀状况,他说:“尽管总体通胀率从40多年最快水平有所放缓,但核心通胀仍在以令人不安的速度加速,工资增长仍然好坏参半。” 对于劳动力市场状况,他说:“劳动力市场仍然非常紧张。继续失衡,需求大大超过可用工人的供应。”他表示,劳动力市场疲软将是通过削减职位空缺而不是提高失业率来实现。 对于总体经济前景,他表示,美国仍有可能避免经济衰退,尽管他承认,鉴于事实证明通胀持续存在,“软着陆”的窗口已经缩小。 但他补充说:“我认为没有人知道是否会出现衰退。如果是这样,衰退会有多严重。” >> 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

实际通胀率远高于美联储的目标水平 _By Bloomberg >> 爱荷华大学的经济学家安妮·维拉米尔表示:

>> 加拿大蒙特利尔银行经济研究所(BMO)的高级经济学家萨尔·瓜蒂里表示:

>> Brandywine Global Investment Management的投资组合经理杰克·麦金太尔表示:

面对持续的通胀压力,美联储官员仍感到不安 _By Bloomberg >> MFS Investment Management的首席经济学家兼投资组合经理埃里克·韦斯曼表示:

>> 摩根大通(JPMorgan)的经济学家班尼特·帕里什表示:

>> 德意志银行(Deutsche Bank)的首席美国经济学家马特·卢泽蒂表示:

对于本次FOMC会议,市场矩阵(MarketMatrix.net)的美元分析师廖青表示,总体而言,鹰派结果但释放了鸽派信号,基本符合市场预期。他说:

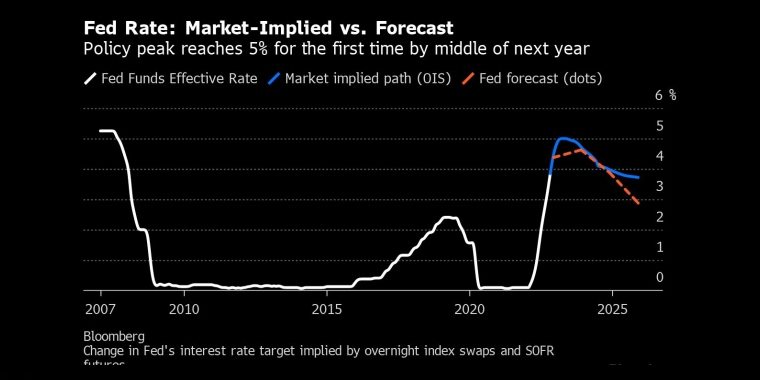

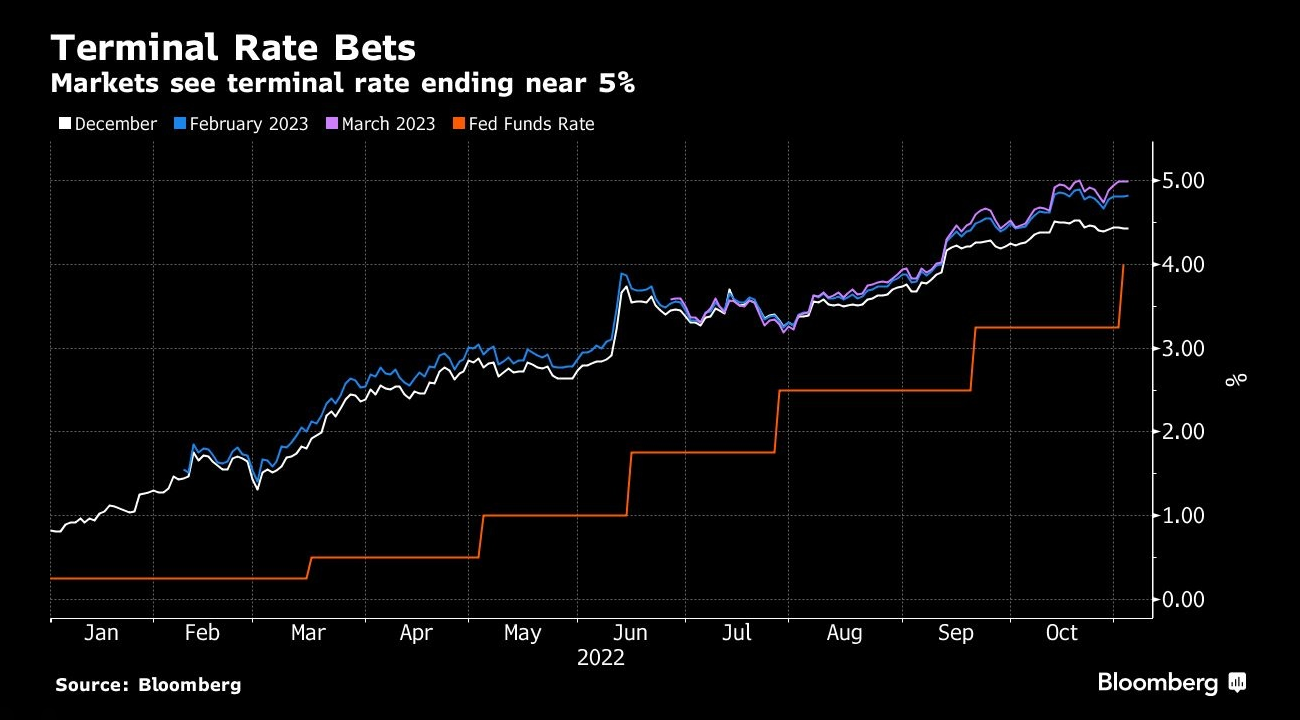

廖青补充说,鲍威尔还强调了一点,经济衰退的可能性比此前预期得更高了 - - 主要是利率和金融状况已经进行了重大收紧 - - 即便如此也是值得的,因为通胀持续高企对经济和就业的破坏性更大。 1.2 利率前景 截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计12月加息75个基点的概率为48%,加息50个基点的概率为52%。预计政策利率将在2023年1月至2月升至4.75%至5.00%区间的概率为50.6%。而预计2023年3月利率升至5.00%至5.25%区间的概率为46.6% - - 这也是本轮加息的峰值利率/终端利率预期。 >> 加拿大丰业银行(Scotia Bank)的副总裁德里克·霍尔特表示:

市场预计终端利率将接近5.00% _By Bloomberg >> 加拿大蒙特利尔银行(BMO)的美国利率策略主管伊恩·林根表示:

>> 毕马威(KPMG)的首席经济学家黛安·斯旺克表示:

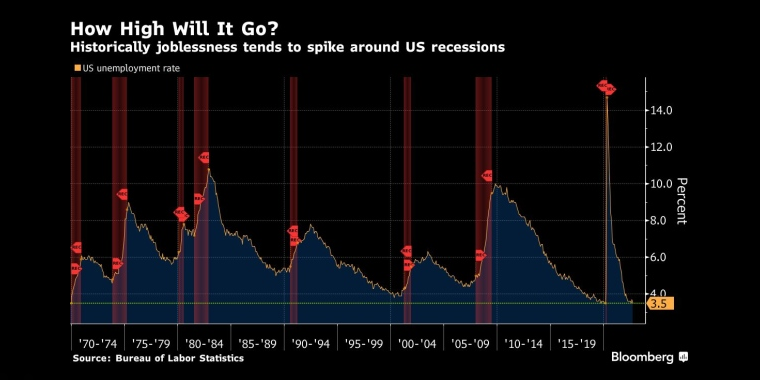

1.3 经济前景 美联储抑制通胀的斗争将以失业率飙升为代价,最终失业率可能飙升至6%以上,反过来这也意味着衰退的深度也将高于此前的预期... >> Jefferies Financial Group的首席金融经济学家安妮塔·马科夫斯卡表示:

>> 西北大学的教授罗伯特·戈登表示:

历史上,失业率往往在美国经济衰退时期飙升 _By Bloomberg >> 野村证券(Nomura)的资深美国经济学家罗伯特·登特表示:

>> 意志银行(Deutsche Bank)的首席美国经济学家马修·卢泽蒂表示:

如此激进地收紧政策是因为美联储反应迟钝,发现通胀风险暴露之后,他们没有选择,不得不踩急刹车,软着陆的可能性已经越来越低... >> 彼得森国际经济研究所(Peterson Institute)的经济学家大卫·威尔科克斯表示:

>> 梅森大学梅尔卡特斯中心的经济学家维罗尼克·鲁吉表示:

>> 安联的首席经济顾问埃里安(Mohamed El-Erian)表示,美联储仍然可能在不破坏经济的情况下降低通货膨胀,但这并不容易。他说:

随着利率持续攀升及其冲击的显现,美联储最终可能不得不上调的是通胀目标... >> 西北大学的教授罗伯特·戈登表示:

>> 约翰·霍普金斯大学的教授劳伦斯·鲍尔表示:

1.4 官员讲话 芝加哥联储主席埃文斯(Charles Evans)周五表示,在11月加息75个基点之后,美联储将放慢加息步伐,并可能在接近终端利率时进一步放慢步伐。 他在一次活动中说:“支持本周会议上加息75个基点的决定。从现在开始,美联储不再进行前置加息操作,美联储开始更小幅度的加息是有道理的。” 他表示:“美联储可能会在接近政策利率峰值时,将加息幅度缩小至25个基点的常规水平。” 但埃文斯强调称:“未来的通胀报告很可能仍旧令人失望。如果通胀报告不乐观,而且美联储仍希望尽快加息,可以持续加息50个基点。” 对于终端利率,他表示:“12月份美联储对中断利率的预测将比9月份的预测高一点。” --- 波士顿联储主席柯林斯(Susan Collins)在当天早些时候表示,货币政策正进入一个新阶段,可能需要缩小加息的幅度,同时政策制定者需要确定需要多高的利率来抑制通胀,但她不排除再次加息75个基点。 她在一次活动中说:“随着利率现在处于限制性区域,我认为是时候将重点从加息的速度,转移到最终利率多高上来了,换言之,就是确定什么是足够限制性的水平。” 柯林斯是在FOMC会议后第一个发表讲话的官员。

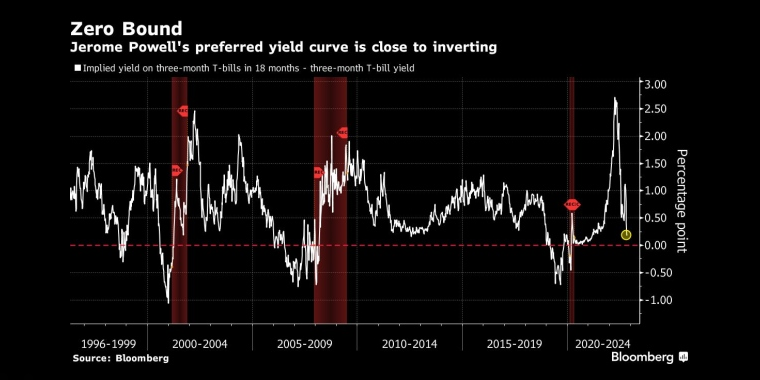

FOMC的9月点阵图显示:今年年底利率升至4.40% → 峰值利率在2023年(市场预期是3月)达到,为4.60% → 2024年利率降至3.90% → 2025年降至2.90% → 而长期中性利率仍为2.50% _By Bloomberg 对于峰值利率,她说:“现在就暗示利率应该达到多高还为时过早。美联储9月份的利率预测可以被视为我目前想法的起点,更高路径的可能性取决于即将到来的信息。”根据9月的点阵图,今年年底利率为4.40%,明年峰值利率为4.60%。 对于未来几次会议的加息步伐,她说:“在考虑如何将基金利率维持在委员会认为合适的水平时,我认为对我们来说,考虑各种政策举措的选择很重要。这将包括75个基点,以及更小的幅度。我注意到,50个基点的幅度在过去被视为大幅调整。” ② 美债收益率 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 截至发稿时,2年期美债收益率下跌4.3个基点至4.658%,盘中曾触及4.883%的15年高点;10年期美债收益率上涨3.9个基点至4.163%。2组收益率曲线仍然处于反转状态( Treasury Yield Curve Inversions),2年期/10年期利差走阔至-49.5个基点,5年期/30年期利差收窄至-7.5个基点。3个月期/10年期利差转正,利差为4.5个基点。

多数机构认为,尽管存在不确定性,但通胀放缓,美联储停止加息以及随之而来的美债收益率回落应该会到来,这意味着明年固定收益市场明年可能又一波升浪,而这对股市也有利... >> 7 Investment Management的高级基金经理彼得·斯利普表示:

>> Western Asset Management的投资组合经理马克·林德布卢姆表示:

>> 彭博资讯(Bloomberg Intelligence)的分析师利兹·卡波表示:

>> 摩根大通(JPMorgan)的策略师米斯拉夫·马特伊卡表示,债券收益率已经处于见顶过程中,如果这种观点流行起来,这对股市是一件好事。他说:

鲍威尔青睐的收益率曲线接近反转 _By Bloomberg 两组关键收益率曲线反转,表明美国经济将陷入衰退,而美联储将被迫提前降息... >> TS Lombard的高级宏观策略师思凯拉·蒙特高蒙表示,随着两组关键的收益率曲线反转,市场共识指向经济衰退已开始倒计时。他说:

经典的3个月期/10年期美债收益率曲线反转,经济衰退信号进一步增强 _By Bloomberg ③ 财报季 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 华尔街两位资深策略师表示,这个财报季,盈利未达到预期的公司受到了最沉重的打击,这表明市场非常疲软。同时,一些迹象表明,未来企业盈利指向进一步下滑。 >> 美国银行(Bank of America)的美股和量化策略主管维塔·苏博纳玛尼亚表示:

>> 富国银行证券(Wells Fargo Securities)的分析师克里斯托弗·哈维表示:

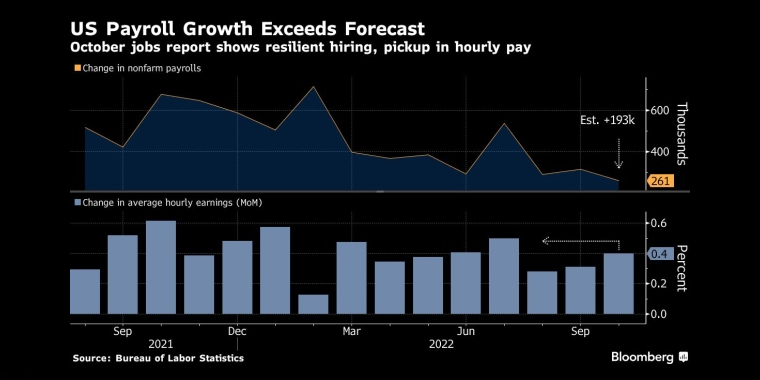

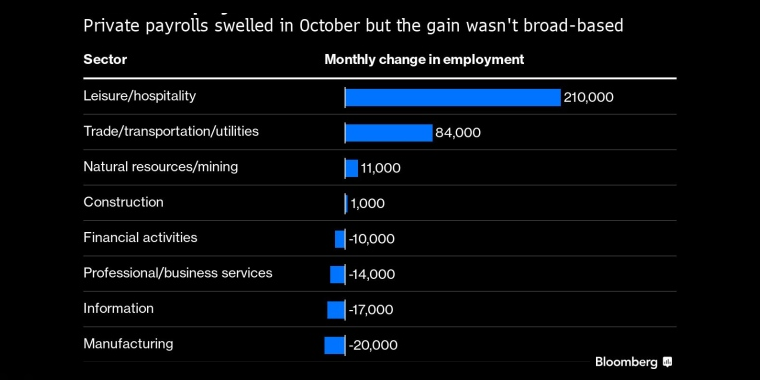

▉ 经济数据 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 ① BLS非农 美国劳工统计局(BLS)公布的就业形势报告(ESR)显示,10月,美国新增就业岗位26.1万,远高于市场预期。失业率上升0.2个百分点,至3.7%。时薪同比增长放缓至4.7%,环比增长却加速0.1个百分点,至0.4%。劳动参与率下滑0.1个百分点,至62.2%。

10月就业报告显示就业弹性强,时薪继续上升 _By Bloomberg 劳动力市场状况:对于这样一个好坏参半的报告,我们认为,尽管失业率继续缓慢增加但水平仍处于历史低位,工资增长似乎有望开始减速 但仍处于历史高位,而就业增长仍然强劲且普遍,揭示的是一个总体偏强的就业市场。 >> 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

>> 道富环球(State Street)的高级全球宏观策略师马文·罗表示:

>> 加拿大皇家银行资本市场(RBC)的首席美国经济学家汤姆·波切利表示:

>> Adecco的业务运营高级副总裁艾米·格拉泽表示:

>> 安联资产管理公司(Allianz Global Investors)的高级投资策略师查理·里普利表示:

对股市的影响:中性!因为报告中一些指标的变化 - - 如失业率上升、工资同比涨幅和劳动参与率下滑 - - 表明过热的劳动力市场正缓慢降温,美联储下一步的政策举措不必太过激进 ,但必须继续加息,这就意味着投资者可以认为利多,也可以认为利空,前景充满不确定性。 >> Truist Advisory Service的首席市场策略师基思·勒纳表示:

>> Ameriprise Financial的首席市场策略师安东尼·萨格林本表示:

对政策的影响:中性!报告表明已经实施的加息并未造成有意义的影响,但正在推动失业率缓慢迈向目标,因此还有很多工作要做,12月需要加息50个基点,而不是75个基点,但肯定不是25个基点... 报告发布后,联邦基金期货定价暗示,本加息周期的峰值利率为5.20%,预计12月加息75个基点的可能性为35%,均略高于报告公布前的水平。而互换合约定价表明,本加息周期的峰值利率为5.25%。 >> 美国安德普翰人力资源服务公司(ADP)首席经济学家内拉·理查森表示:

>> 富国银行证券(Wells Fargo Securities)的宏观策略主管迈克尔·舒马赫表示:

>> LPL Financial的首席股票策略师昆西·克罗斯比表示:

>> Orion Advisor Solutions的首席投资策略师拉斯蒂·凡尼曼表示:

>> 贝莱德(BlackRock)的高级投资组合经理杰弗里·罗森伯格表示:

>> Lazard Asset Management的美国股票主管罗恩·坦普尔表示:

② ISM非制造业PMI 美国供应管理协会(ISM)公布的非制造业采购经理人指数(SPMI)显示,10月,总体指数从上个月的56.7%降至54.4%,低于市场预期,为2020年5月以来的最低水平。而就业指标从6个月高点回落,跌破枯荣线。

随着经济降温,该指数跌至2020年5月以来的最低水平 _By Bloomberg >> ISM服务业调查委员会主席安东尼·尼维斯表示:

>> 彭博资讯(Bloomberg Intelligence)的分析师表示:

③ 初请/续请失业金人数 美国劳工部(DoL)公布的申领失业保险金人数周报(UIWC)显示,截至10月29日当周,初请失业金人数为21.7万,略低于市场预期。同期初请失业金人数的4周均值为21.8万。截至10月22日当周,续请失业金人数为149万,为3月以来的最高水平。

初请失业金人数小幅下降,续请失业金人数上升 _By Bloomberg >> 彭博经济研究所(Bloomberg Economics)的经济学家伊莱扎·翁格表示:

④ ADP非农 美国安德普翰人力资源服务公司(ADP)公布的非农就业数据(Nonfarm)显示,10月,非农就业增长23.9万,高于市场预期的19.5万和上个月的19.2万。工资同比增长7.7%。 报告显示,所有就业增长都来自服务相关行业,增加了24.7万,而制造业减少了2万。 “考虑到经济复苏的成熟度,这是一个非常强劲的数字,但招聘增长并不广泛。对利率敏感的商品生产商 的招聘正在收缩,而换工作的人获得的薪酬增长也在下降。虽然我们看到了美联储推动需求破坏的早期迹象,但这只影响了劳动力市场的某些领域,”ADP的首席经济学家内拉·理查森表示。

10月ADP非农就业增长高于预期,但增长并不广泛 _By Bloomberg >> LPL Financial的分析师杰弗里·罗奇表示:

⑤ 职位空缺 美国劳工统计局(BLS)发布的职位空缺和劳动力流动调查报告(JOLTS)报告显示,9月,职位空缺数环比大幅攀升。劳动力市场的降温速度可能远未达到美联储想要的那种水平。

>> 嘉信理财(Charles Schwab)的交易和衍生品副总裁兰迪·弗雷德里克表示:

>> Lazard Asset Management的多资产联席主管兼美国股票主管罗纳德·坦普尔表示:

▉ 机构观点 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】 ① 行情走势分析 1.1 标普/道指/纳指 一些公司的财报并未反应出实际受到的冲击,这意味着熊市尚未结束... >> 摩根士丹利(Morgan Stanley)的首席投资官迈克尔·威尔逊表示,尽管中期选举前短期市场前景乐观,但在企业盈利进一步下滑之前,市场不会触底。他说:

今年不会出现圣诞老人升浪... >> 花旗集团(CitiGroup)的策略师汉娜·希茨表示,投资者不应仅仅因为市场进入季节性强劲时期,就预期年底会出现反弹。她说:

随着实际利率上升,股市面临压力 _By Bloomberg 中期选举对股市不构成风险,历史上看反而总体有利... >> 花旗集团(CitiGroup)的策略师斯科特·科伦特表示,中期选举(2022 Midterm Election)对标准普尔500指数来说 不构成主要风险,反而从历史上看对股市有利。他说:

美国股市并未探明底部,因市场并未定价即将到来的经济衰退... >> 资管大咖,欧米茄家族办公室(Omega Family Office)的主席库珀曼(Leon Cooperman)警告称,美国股市的最终底部还没有到来,因为明年经济将会陷入衰退。他说:

>> 高盛集团(Goldman Sachs)的策略师卡玛克什亚·特里维迪表示,美国股市触底的条件尚未具备,因为这一资产类别没有完全反映实际收益率上升和衰退的可能性。她 说:

>> 巴克莱(Barclays)的全球研究主席拉加德·海科夏表示,风险资产在过去几周表现良好,但反弹的速度太快,这使他再次建议做空。他说:

在美联储政策路线明朗之前,市场将保持高波动性... >> Globalt Investmentss的投资组合经理基斯·布坎南表示,美国股市仍将保持波动,因为对美联储利率前景的预期变化太频繁。他说:

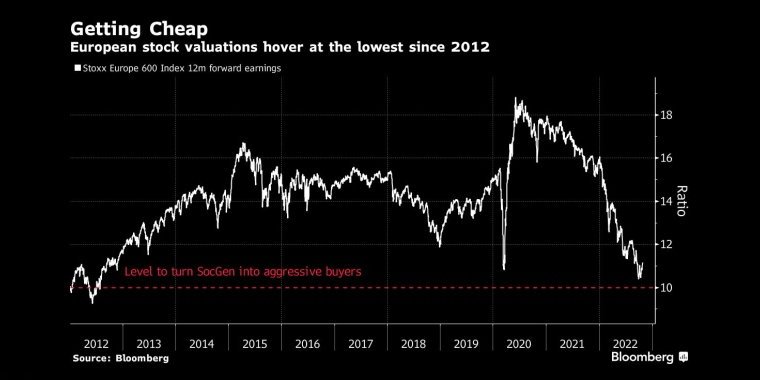

1.2 DAX50 以美元计算,斯托克600指数今年下跌了约26%,标准普尔500下跌了19%。彭博最近的一项调查显示,由于对收益率上升和经济增长放缓的担忧,策略师们对欧洲的前景大多持悲观态度。 不过,一些机构指出,市场情绪疲软到了极点,反弹即将到来... >> 法国兴业银行(Societe Generale)的策略师罗兰·卡洛扬表示,如果斯托克欧洲600指数市盈率跌至10倍以下,他们将转向更积极的立场。他说:

欧洲股票估值徘徊在2012年以来的最低水平 _By Bloomberg >> Lazard Asset Management的投资组合经理贝娅特丽克丝·尤尔特表示,投资者可能会因为等待盈利见底而错过复苏,欧洲股市可能有机会。她 说:

>> 巴克莱(Barclays)的欧洲股票策略主管伊曼纽尔·考表示 ,对欧洲市场的情绪很难进一步悲观了,注意到不断扩大的资金流动动态 。他说:

1.3 恒指/A50 >> 德意志银行(Deutsche Bank)的亚太区首席信息官斯蒂芬妮·霍尔茨-詹表示:“中国的重新开放仍存在不确定性,但多头对这些传闻感到兴奋。市场似乎认为,不会空选来风。” ② 目标价预测 >> 美国银行(Bank of America)的美股和量化策略主管维塔·苏博纳玛尼亚表示,该行的一个情绪指标已经发出市场反弹的的信号。她说:

>> Fairlead Strategies的创始人凯蒂·斯托克顿认为,股市可能会在2022年底前的几周内延续现在这种轻松的涨势 ,然而随后将回归熊市轨道。她说:

▉ 走势分析 【链接:交易主题 (美联储观察 美债收益率 财报季) 经济数据 机构观点 走势分析】市场矩阵(MarketMatrix.net)的高级股指分析师赵曙表示:

日内需关注:美联储官员讲话、美国CPI月报、密歇根消费者信心指数。股指频道 >> 金钱爆~全球股指期货市场日报(Daily Stock Index Futures Reprot, DSR):实时道琼斯、纳斯达克、标普、恒生、A50、DAX指数期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;现货市场走势分析;市场矩阵分析师的行情走势分析,交易策略建议。帮助投资者深入了解主要指数期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 投资全球主要股指 - - 道指/恒指/A50/德指期货 - - 专业投资者选择香港环球期货账户!

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||