|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatchFOMC会议预览:利率维稳似乎是确定的,问题是美联储会否表达对国债收益率高企的关切 |

|||||

|

|

||||

|

编辑:王真 发布时间:2025.1.23 06:20 在控制通胀取得两年进展且经济增长出人意料地保持韧性之后,下周美国联邦公开市场委员会(FOMC)召开会议时,将一方面关注特朗普(Donald Trump)新政府的政策,另一方面留意债券市场的发展。尽管美联储(Fed)一直在降息,但债券收益率却并未下降。 在当前经济形势下,这两方面都构成潜在挑战。通胀已逐渐接近美联储2%的目标,且并未出现一些央行官员曾认为抑制价格压力所必需的经济衰退和失业率大幅上升的情况。 相反,失业率一度降至3.4%,2024年末为4.1%,接近许多经济学家认为在不引发价格压力的情况下经济所能承受的水平;通胀率与美联储目标的差距可能已缩小至仅0.5个百分点左右。12月,企业新增就业岗位超过25万个。

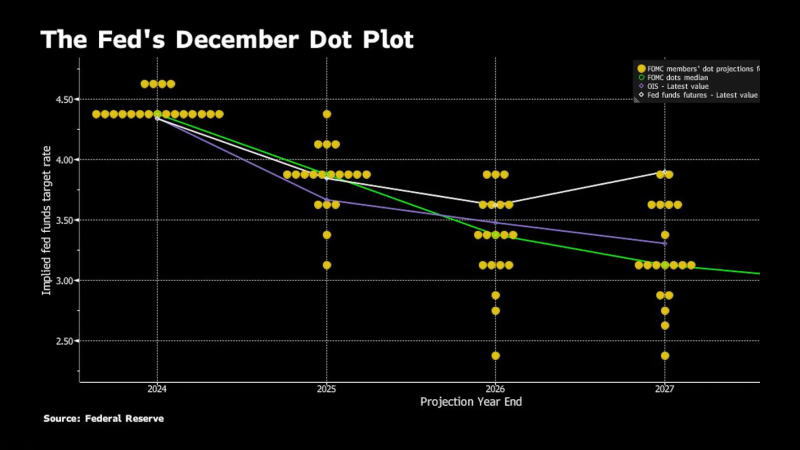

美联储12月点阵图 _By Bloomberg 自2022年疫情引发物价飙升以及为抑制通胀而激进加息以来,到目前为止实现的平稳软着陆,在未来几个月可能面临新的挑战。美国(US)的国际贸易、移民及其他政策可能发生重大转变,同时债券投资者正在推高美国政府债券收益率以及住房抵押贷款等基本消费贷款的利率。 穆迪分析公司(Moody's Analytics)的首席经济学家马克·赞迪上周在旅行者研究所的经济展望研讨会上表示:“债券市场感觉极其脆弱”,近几个月利率大致上升了整整1个百分点,30年期固定利率抵押贷款的平均利率再次达到7%。 赞迪称,尽管10年期美国国债收益率处于4%左右的区间从历史角度看可能属正常,但“我确实认为,我们有可能面临长期利率大幅上升的重大风险”。 ▌“谨慎”态度 预计美联储在1月28-29日的下一次政策会议上,会将基准利率维持在当前4.25%-4.50%的区间内。自去年9月以来,美联储已累计降息1个百分点。 虽然央行的货币政策声明可能不会有太大变化,甚至毫无变动,但美联储主席鲍威尔(Jerome Powell)在会后新闻发布会上将能够为未来几个月定下基调。 事实上,周一特朗普宣誓就任总统开启第二个任期时,未来的不确定性尽显无遗。他迅速兑现了一些竞选承诺,比如发布了有关边境安全和能源政策的命令,但并未立即征收进口关税。这一出人意料的情况导致美元下跌,全球股市在当天美国金融市场休市的情况下大幅上涨。 周一晚些时候,特朗普告诉记者,他正在考虑2月1日对从加拿大(CAN)和墨西哥(MEX)进口的商品征收25%的关税,之后美元收复了部分失地,股市涨幅也有所回落。 特朗普的就职演说也表明,他仍致力于推行某种形式的关税。他的竞选承诺已经给美联储增添了不确定性,因为官员们想知道新的进口关税范围会有多广,以及这些关税是否会引发目标国家和行业的回应,从而造成更持久的通胀压力。 与此同时,驱逐无证移民可能会削弱劳动力供应的增长。美联储官员表示,劳动力供应增长推动了近期的经济增长,而此举可能会在住房等更依赖外国出生工人的行业引发潜在的工资和价格压力。 事实上,在特朗普就职前几周,一些美联储官员就已尝试在自身的政策展望中考虑预期的政策变化。12月18日会后新闻发布会上,鲍威尔本人就多次提到从现在起需要采取“谨慎”态度。 无论最终结果如何,以及按照何种时间表推进,债券收益率已经在上升,这既可能限制特朗普政府包括大规模减税在内的计划 - - 国会(USC)中的共和党人已开始认真考虑这一问题 - - 也给美联储带来解读难题。 央行的政策利率设定了银行间隔夜贷款的短期价格。虽然这会影响一系列其他利率,但这些其他收益率由市场交易决定,会因各种原因涨跌,包括投资者对美联储以及政府经济和财政政策的信心或信心缺失。 例如,如果长期收益率上升被视为市场对未来更高通胀的明确押注,从而是对美联储的不信任投票,那么央行官员可能不得不做出回应,因为管理通胀预期对于实现其通胀目标至关重要。 ▌国债收益率与增长 与通胀挂钩的政府债券(TIPS)收益率以及其他基于市场的通胀预期指标,目前尚未引发此类担忧。近几个月它们有所上升,但仍被认为与历史平均水平相符,且与美联储的通胀目标一致。 但近期债券市场的发展引发了对美国政府借贷增加的长期担忧,以及全球投资者是否会因美国财政路径相关的感知风险而要求稳步提高回报。 上周,美联储理事克里斯托弗·沃勒表示,他对通胀将继续下降持乐观态度,这将使美联储能够更快且可能比预期更大幅度地再次降息,之后利率有所回落。 然而,如果长期利率从当前水平进一步上升,最终可能会给经济带来压力,并危及央行和民选官员所期望的经济持续扩张。 即使在短期内,这也可能给美联储带来重要问题,比如官员们应在多大程度上允许央行持有的长期证券继续减少。在其他条件相同的情况下,这一过程会对长期债券收益率构成上行压力。 至少到目前为止,政策制定者表示没有立即担忧的理由。 里士满联储主席巴尔金(Thomas Barkin)上周表示:“当前的利率水平与2004-2005年非常一致。那些年对美国企业来说并非严重受限的年份。到目前为止,我还没有看到利率方面有任何因素让我认为我们的政策路径需要受到影响。” ● 2025年FOMC轮值票委观点梳理 - - 总体构成对冲 【预期利率曲线】截至1月29日,隔夜指数掉期(OIS)的定价显示,交易员预计,美联储今年总降息幅度为27个基点,即第二次降息的概率为8% - - 相比之下,12月非农报告发布前(1月10日)为50%。FedWatch >>

---END---

|

|||||