|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatch > 美国联邦公开市场委员会(FOMC)鲍威尔为安抚市场表态加息75个基点不是常态,特别强调控制通胀预期是加息的主要原因之一 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.06.16 04:30 当地时间周三,联邦公开市场委员会(FOMC)会议结束后,政策声明显示,美联储宣布加息75个基点, 这是自1994年以来美联储最大的单次加息幅度。 30分钟后,美联储主席鲍威尔(Jerome Powell)召开了新闻发布会,本文是他的讲话和对一些问题的回答,按类别归集,以洞悉央行在许多重要问题上的立场。 ▉ 决定及展望① 调整政策 鲍威尔称,通胀形势令美联储6月加息75个基点,预计这不会成为常态。他表示:“通胀预期在上涨,因此认为这次需要采取激进行动。美联储需要先发制人行动,这样之后有更多选择余地。” 鲍威尔说,5月议息会议以来,通胀意外上升,未来几个月将寻找通胀下降的有力证据。 他说,FOMC正迅猛地提升利率至更加正常的水平。美联储下次利率决议将在单次加息50个基点和加息75个基点之间“二选一”。

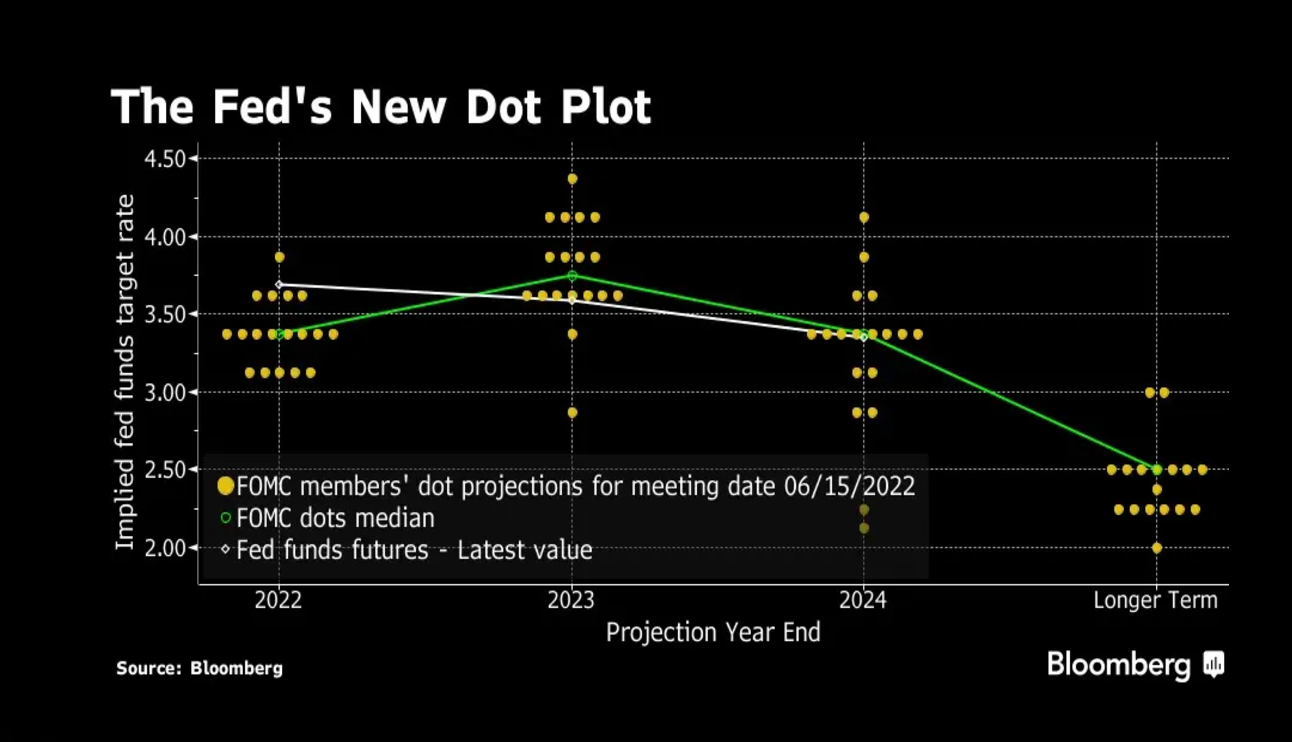

6月FOMC点阵图 _By Bloomberg 鲍威尔解释道,6月份的消费者信心初值“让人触目惊心,我们也注意到了。之所以今天决定加息75基点,除了5月份CPI高于预期外,还有一个因素就是消费者的通胀预期”。 ② 通胀前景 鲍威尔称,美联储坚定地致力于让通胀回落。美联储有我们需要的工具来恢复价格稳定,美联储必须降低通货膨胀来帮助实现更多新增就业。他认为,目前的情况很明显,劳动力市场极度紧张,通货膨胀太高。

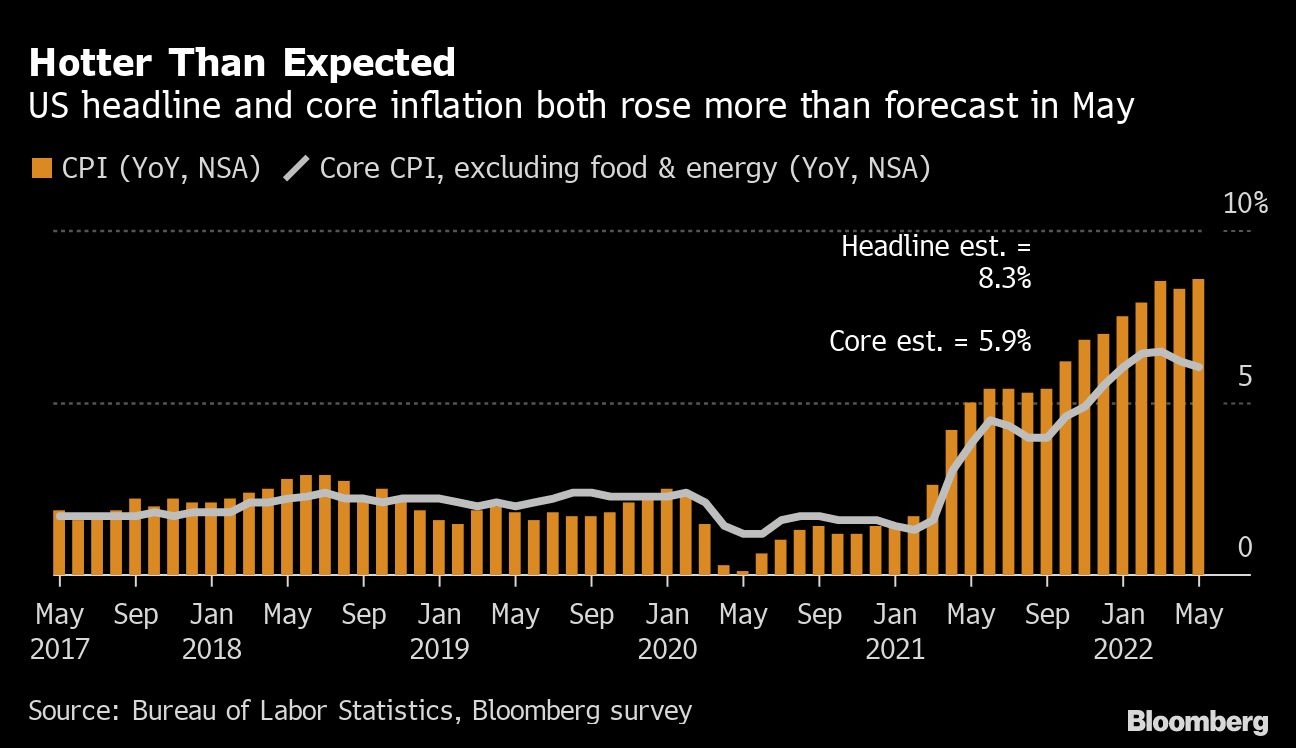

美国5月总体CPI和核心CPI均高于预期 _By Bloomberg 数据显示,短期通胀居高不下,但中期内大幅下降,通胀预期仍然存在,通胀预期是本次加息75个基点的重要因素。他认为,长期预期表明,美国通胀将急剧回落。重要的是,让长期通胀预期保持在低位。美联储“将坚定不移地”把通胀目标锚定在2%。 鲍威尔同时强调,美联储高度关注高通胀风险,并坚决致力于降低通胀,美联储的政策一直在适应,并将继续这样做。通胀可能进一步出现意外,美联储政策将保持灵活性。 ③ 劳动力市场前景 鲍威尔强调,在降低通胀的同时维持低失业率并非易事。如果通货膨胀率下降,失业率上升到4.1%,失业率仍然是历史最低水平。

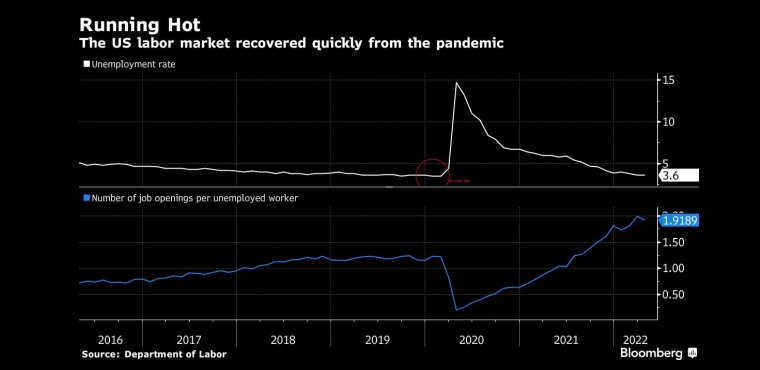

美国劳动力市场从疫情中迅速复苏 _By Bloomberg 预测显示,到2024年第四季度,失业率将攀升至4.1%。鲍威尔认为,这是冷却需求以将通胀率降至美联储2%的目标所需的。 鲍威尔表示:“我们并不寻求让人们失业——我们从来不认为有太多的人在工作,需要工作的人越来越少,但我们也认为,如果没有价格稳定,你真的不可能拥有我们拥有的那种劳动力市场。” 鲍威尔补充道,调整价格稳定在中期和长期内有利于我们希望实现的劳动力市场。 ▉ 其他热点问题① 缩减资产负债表 在谈到量化宽松(QE)时,鲍威尔称,市场似乎对美联储的量化紧缩(QT)进程感到满意。没理由认为FOMC的QT将引非发流动性问题。 ② 经济 在谈到宏观经济时,鲍威尔称,美国经济强劲,有能力应对金融政策的紧缩。他说,美国本季度实际GDP增速回升,紧缩的金融条件应会缓和需求。房地产活动、商品固定投资等似乎正在放缓。工资增长强劲,劳动力市场需求旺盛,但供应依然低迷。美联储预计劳动力市场供需将更加平衡,并缓和工资过快增长带给企业的压力。 鲍威尔称,美联储现在不会试图诱发美国经济衰退,目前也“没有迹象”显示出美国经济出现更广泛的放缓,消费者支出也没有看到很明显的变缓。 同时他也表示实现经济软着陆“并不容易”,但有一条“途径”可以实现。 ③ 房地产 在住房市场方面,鲍威尔称,FOMC正在观察抵押贷款利率和住房市场。FOMC并不确定政策会对楼市造成多大的影响,住房市场仍然非常紧俏,需要实现住房市场供需关系的平衡。 ④ 俄乌问题 在这次发布会上,鲍威尔表示:“我们现在经历了一系列非同寻常的冲击”,因为它涉及全球事件和其他外部影响是如何影响美国的经济与通胀。” 鲍威尔指出,乌克兰战争是最近发生的许多重大全球事件之一,可能会产生“多年”的影响,并对通货膨胀的表现有所不同。 美联储在了解影响通胀的新力量方面“在内部做了大量工作”,但在被问及事情是否会恢复到此前的正常状态或供应冲击是否会持续时仍不确定。 鲍威尔回答道:“老实说,我们不知道。” ▉ 机构观点鲍威尔讲话结束后,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示:7月 加息75个基点的概率为81.4%,9月加息50个基点的概率为63.3%。 ① 利率前景 >> Piper Sandler全球政策主管皮尔利表示:“在鲍威尔称下次会议可能加息50或75个基点后,美国国债收益率趋陡。在此次利率决议前,利率市场认为7月加息75个基点几乎板上钉钉。” >> 道富环球投资顾问公司(State Street Global Advisors)的首席投资策略师迈克尔·阿罗内表示 :“就在不久前,鲍威尔曾暗示75个基点是不可能的。然而我们在这里。他会暗示数据已经改变,这就是他必须调整的原因。我确实认为这会损害美联储向前发展的信誉。现在,投资者需要质疑这一预测的可靠性,以及他会偏离多少。” >> “新债王”冈拉克(Jeffrey Gundlach)称,美联储主席鲍威尔非常短视:

>> 零对冲(Zerohedge)的分析师表示:“此前鲍威尔称75个基点的加息不会成为常态。我认为现在更重要的是考虑终端率水平。即使加息75个基点,现在的问题也变成了“政策利率会在市场定价的水平见顶,还是会更高?如果政策利率水平更高,收益率曲线可能会进一步趋平,否则可能会趋陡,但我认为这种情况目前还不太可能发生。” ② 经济前景 ● GDP >> Lazard Asset Management美国股票主管罗纳德·坦普尔表示:“鲍威尔成功了,美联储展示了在不损害其就业使命的情况下控制通胀的决心。虽然一些旁观者主张更大幅度地加息,但美联储明白,加息和QT的结合已经将美国带入了未知领域,对经济增长构成重大风险。” >> 富国银行(Wells Fargo)的分析师表示:“随着通货膨胀在经济中变得更加根深蒂固,并侵蚀消费者的消费能力,虽然鲍威尔采取更积极的措施来解决这一问题, 但预计从2023年年中开始出现温和衰退。” ● 通胀 >> Alliancebernstein高级经济学家埃里克·威诺格拉德表示:“为了让通胀回落,美联储愿意让失业率上升,并冒着经济衰退的风险。考虑到加息的幅度,这对鲍威尔来说并不是沃尔克时刻,但他这次的举动就像是迷你版的沃尔克。 ” >> Thornburg Investment Management投资联席主管杰夫·克林格霍弗表示:“FOMC在经济出现降温迹象的情况下大举加息,反映出美联储对近期通胀预期上升的担忧。鲍威尔决心不重蹈上世纪70年代工资-物价螺旋上升时期的覆辙。由于美联储做出了1994年以来最大的加息举动,并发出了进一步收紧政策的信号,落后于形势的美联储已经做好了迅速追赶的准备。” >> Angeles Investment Advisors首席投资官迈克·罗森表示:“美联储正处于一个非常困难的境地,鲍威尔错误地决定了货币政策,并允许通胀继续上升。根本没有迹象表明通货膨胀正在转向,而这发生在一些经济数据疲软的时候——比如今天公布零售数据录得负数。所谓的经济“软着陆”看起来越来越不可能。在我们的投资组合中,股票和债券的持有时间都很短,而固定收益产品的持有时间甚至更短,我们持有的现金比之前多得多,我认为风险资产持有时间缩短同时持有更多的现金是现在的出路。” ● 劳动力市场 >> 致同会计师事务所(Grant Thornton)的首席经济学家黛安·斯旺克表示 :“这是一个沃尔克式的美联储,这意味着鲍威尔愿意承受失业率上升和经济衰退,以避免重蹈上世纪70年代的覆辙。供应冲击不会自我修正,因此美联储必须减少需求,以应对供应受限的世界。" ③ 市场反应 >> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:“鲍威尔的新闻发布会所传达的信息远没有最初的鹰派那么强硬。灵活的鹰派被认为是资产市场的风险友好组合。” ● 金市影响 >> Blue Line Futures的首席市场策略师菲利普·斯特里布表示:“黄金得到了一针强心剂,因美元和收益率下跌,特别是在美联储主席鲍威尔表示75个基点的加息不会很常见,如果通胀趋于平缓,美联储可能不需要那么激进地加息。” ● 美指影响 >> DailyFx的策略师伊利亚·斯皮瓦克表示 :“美联储加息75个基点使得美元得到支撑,尽管在美联储乔治投反对票支持加息50个基点的消息出来后,美元有所回落,但鲍威尔的言论仍保持了上升的轨迹,欧元兑美元跌至新低1.0359,最近欧元兑美元的疲软表明该货币对已经恢复下行趋势,市场将聚焦1.0350的空头触发点,若跌破或将引发进一步下行欧元美元1.0395-0.43%。” >> City Index的市场分析师法瓦德·拉扎扎达表示:“美元小幅走强,而且我们还没有看到巨大的市场反应,我认为这告诉我们,我们很有可能看到美元指数的底部。我认为指数不会下跌太多。” ▉ 本站观点市场矩阵(MarketMatrix.net)的宏观分析师姜宇淳表示:

姜宇淳补充说, 此次会议尽管鲍威尔只是顺水推舟,但在实打实的加息下,金融市场的恐慌波动恐随后就显现,目前来看,经济软着陆的可能性在不断降低,尤其是股市,预计很快就将迎来较大跌幅。FedWatch >>

主题:鲍威尔讲话解读 | 新闻源:Bloomberg MarketWatch CNBC ---END---

|

|||||