|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

道指频道科技股动荡中,一个期权策略创下2020年来最大涨幅 |

|||||

|

|

||||

|

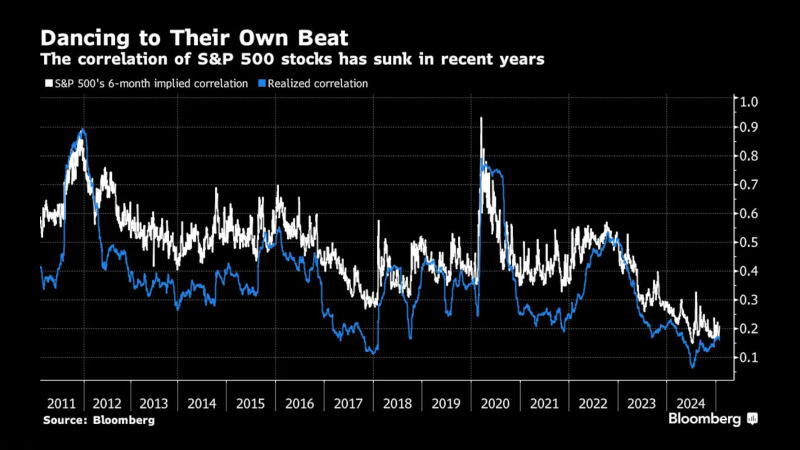

编辑:张立东 发布时间:2025.1.28 22:00 在周一的市场大屠杀中,出现了一个出人意料的赢家:一种押注市场平静的热门期权策略。 分散交易策略 - - 买入个股期权并卖出指数合约 - - 在人工智能(AI)引发的恐慌席卷市场、部分美国(US)大型公司股价下跌之际,迎来了自2020年以来表现最佳的一天。 这是因为这种深受各类对冲基金和银行喜爱的策略,实际上是押注指数的波动比个股更为平稳。周一,科技股大幅下跌,而其他板块跌幅有限,个股之间的相关性保持在低位,指数波动也得到控制 - - 这对分散交易策略来说是理想的情形。 分散交易策略一度只是对冲基金的小众玩法,近年来已成为主流,银行将其打包成客户易于操作的掉期产品。摩根大通(JPMorgan)、花旗集团(CitiGroup)和法国巴黎银行(BNP Paribas)推出的该策略版本,均迎来了近五年来表现最佳的一天。芝加哥期权交易所标准普尔500分散指数录得2022年以来最大涨幅。 >> Tallbacken Capital Advisors的首席执行官迈克尔·珀维斯在一份报告中写道:“一夜之间看似不加区分的‘逃离股市’情形,已演变成一种市场状况,即个股之间的相关性甚至比上周更低。这就解释了为何芝加哥期权交易所(CBOE)波动率指数(VIX)的波动不温不火。”

标准普尔500指数成分股的相关性近年来有所下降 _By Bloomberg 周一,英伟达(Nvidia)和博通股价均下跌17%,而标准普尔500指数仅下跌1.5%,VIX当日收盘仅上涨3点。这与12月中旬因市场预期美联储(Fed)将采取鹰派政策引发的抛售,以及8月的利差交易平仓情况形成鲜明对比。在这两种情况下,分散交易策略均遭受损失。 该交易策略是卖出诸如标准普尔500指数等广泛股票指数的期权,同时买入苹果(Apple)或英伟达等成分股的类似衍生品。其核心思路是利用投资者为投资组合寻求保险时,对指数对冲的相对较高需求。这意味着,相较于个股层面的对冲成本,投资者通常愿意为基准指数层面的保护支付更高价格。 尽管分散交易策略有多种形式,但周一的表现可能会增强该策略的防御属性,近几个月来,由于担心交易拥挤,其防御性受到质疑。自新冠疫情以来,标准普尔500指数成分股之间的隐含相关性大幅下降,降至彭博(Bloomberg)自2011年以来数据中的接近最低水平,这意味着该交易的入场点吸引力降低。 这可能是因为量化投资策略(QIS)吸引了过多资金涌入分散交易,银行通过QIS将流行的系统性交易转化为易于交易的掉期产品。另一种更乐观的可能性是,由于科技巨头股与市场其他股票的表现差异巨大,相关性在结构上已降低。 >> 法国巴黎银行量化投资策略全球主管泽维尔·福勒亚斯表示:“这些公司的走势与标准普尔500指数中的其他493家公司截然不同。所以这意味着相关性似乎稳定在比过去更低的水平。” 与此同时,周一的股市暴跌主要集中在科技股,从另一方面也反映出,各种做多某些股票同时做空其他股票的量化交易策略也迎来了大幅上涨。道琼斯指数显示,一种买入稳定股票并卖出相反股票的策略,录得2020年以来最大涨幅。另一种青睐低价股的策略则录得七周内最大涨幅。道指频道 >>

---END--- 投资道指/标普/纳指/德指DAX/恒指/A50期货,专业投资者选择香港环球期货通道

|

|||||