|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道摩通:由于贸易战导致前景黯淡,美国高等级信贷利差应上升30个基点左右 |

|||||

|

|

||||

|

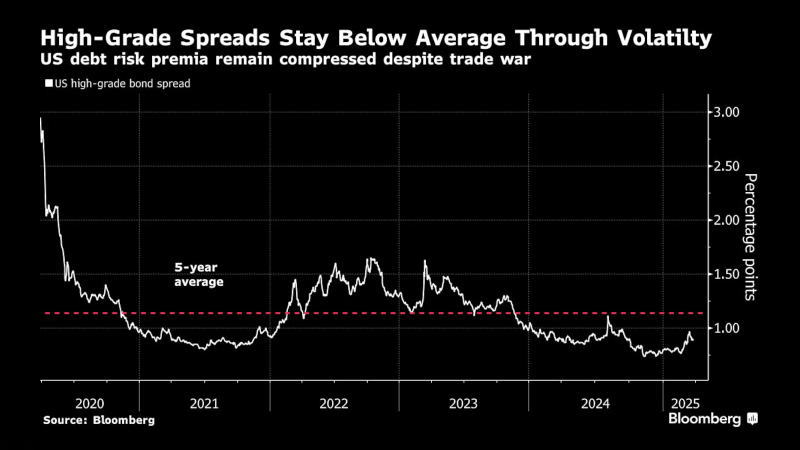

编辑:王真 发布时间:2025.3.29 17:18 摩根大通资产管理公司(JPMorgan Asset Management)表示,企业债券买家应该因不断升级的贸易战(Trade War)所带来的压力而获得更高的收益。 该公司全球投资级企业信贷主管丽莎·科尔曼表示:“我们现在只是需要因为市场中的不确定性风险而获得稍多一些的回报。关税充满了不确定性,所以我们不能排除出现经济衰退的可能性。” 甚至在贸易战爆发之前,摩根大通就预计,在美国(US)政策前景的不确定性日益增加以及消费者信心下降的情况下,美国工业企业的收入将面临压力。该公司预计,今年企业的息税折旧及摊销前利润将增长3%,低于2024年5%的增速。 科尔曼在彭博(Bloomberg)节目中表示:“这一情况作为一个起点,意味着一旦我们开始收到有关关税的不利消息,我们的缓冲空间会更小。” 本月,高等级债券利差仅扩大了2个基点。此前,由于美国关税不断增加,且市场弥漫着对经济衰退的担忧,3月中旬高等级债券利差一度飙升至六个月来的最高点。数月来,对有限的新发行债券的需求不断上升,使得信贷风险溢价一直低于长期平均水平,但在经济衰退时期,利差往往会扩大。

高等级债券利差并未大幅上涨 _By Bloomberg 科尔曼表示:“与今年年初相比,市场的技术面状况已经恶化。”截至去年12月,摩根大通的全球投资级信贷团队管理着730亿美元的资产。 摩根大通还预计,流入美国信贷市场的外国资金将会减少,尤其是来自日本(JPN)的资金。日本国内收益率上升,使得日本国债对国内投资者更具吸引力。 科尔曼在谈到日本国债时表示:“日本国债的竞争力相当强,我们已经很多年没有看到这种情况了。” 科尔曼称,如果市场对经济衰退的预期概率从目前极低的水平(反映在当前的风险溢价中)上调至20%,那么美国高等级信贷利差将从3月26日收盘时的90个基点升至120个基点。不过,她预计市场将保持在80至110个基点的区间内,这是因为市场对信贷资产的强劲需求以及企业应对政策风暴的能力。 科尔曼还指出,自2020年4月美联储(Fed)为企业债务提供支持以来,信贷市场受风险溢价大幅波动或评级下调潮的影响变小了。 科尔曼表示:“我们似乎得到了一些官方支持,这能防止那种情况发生。”债券频道 >>

主题:企业债券市场前景展望 | 新闻源:Bloomberg ---END---

|

|||||