|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道美债策略:投资者对地缘政治局势的担忧加剧之际,通胀和消费指标同步放缓,美债期货飙升;但随着焦点预计将转向通胀,做空窗口即将打开 |

|||||

|

|

||||

|

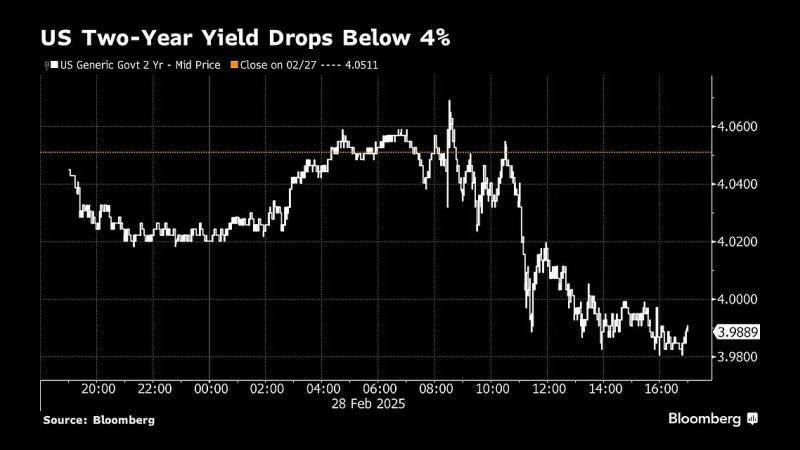

编辑:王真 发布时间:2025.3.2 16:20 美国最新通胀数据放缓,加强了人们对美联储可能会多次降息的预期,美债收益率启动跌势;随后,美国总统与乌克兰总统发生争执,交易员寻求避险,美债收益率跌幅扩大。 截至发稿时,10年期美债期货上涨0.48%,至111.2968;日内美债平开后冲高随后在亚欧时段回吐了全部涨幅,随着通胀数据和乌克兰美国会谈美债展开强劲升势。该合约已经连续八个交易日上涨,突破了一篮子均线,包括关键的200日和120日均线,短期目标直指去年12月初的高点。与此同时,10年期收益率下跌6个基点,至4.222%。2年期美债收益率下跌超过8个基点,至3.995%。

2年期美债收益率跌破4%大关 _By Bloomberg ▌交易主题 ① 俄乌战争 乌克兰(UKR)总统弗拉基米尔·泽连斯基前往华盛顿,商讨一项可能的协议,该协议旨在让美国获取稀土等矿产,以期结束俄乌战争。然而,在椭圆形办公室举行的一场紧张会议中,美国总统特朗普(Donald Trump)对泽连斯基表示:“你要么达成协议,要么我们就不管了。” 特朗普还称:“你这是在拿第三次世界大战冒险。” 随后,泽连斯基在预定的新闻发布会前离开了白宫。特朗普在双方发生争执后发表声明称:“等他准备好谈和时,可以再来。” >> Infrastructure Capital Management的首席执行官杰伊·哈特菲尔德表示:“据我所知,两位领导人之间从未有过这样公开的交锋。基本上就像是在国家电视台上街头斗殴一样。这通常会给市场带来一些不稳定因素,但现在事情已经结束,市场也逐渐平静下来。不过,从长远来看,这是好事。” ② 贸易战 美国财政部长贝森特(Scott Bessent)在彭博电视台(Bloomberg TV)节目中表示:“我确实认为,墨西哥政府提出的一个非常有趣的提议是,或许与美国对中国的关税保持一致。我觉得如果加拿大也这么做,那就太好了,这样在某种程度上,我们北美地区就能抵御大量中国进口商品,形成‘北美堡垒’。”

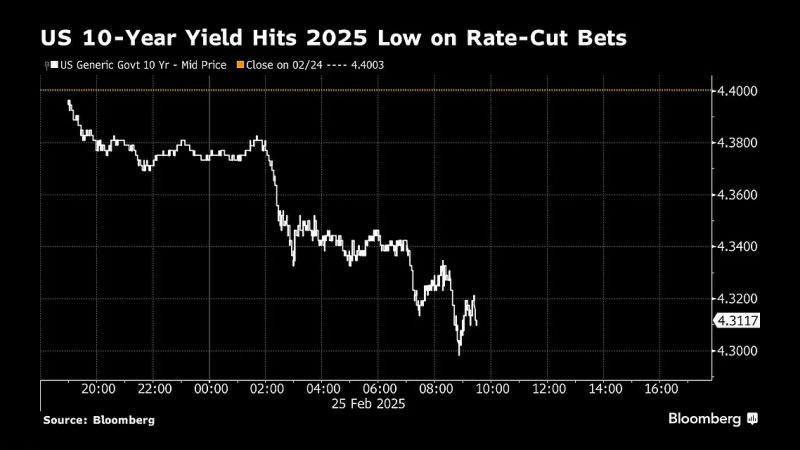

特朗普持续发动关税威胁提振了避险需求,10年期美债收益率创年内新低 _By Bloomberg >> 22V Research的首席市场策略师丹尼斯·德布歇尔表示:“我们的调查显示,市场对于墨西哥和加拿大关税下周生效的中位数预期是调查结果是50%。总体而言,没有达成共识。” ▌经济数据 美国商务部经济分析局(BEA)公布的个人消费支出价格指数(PCE)数据显示,1月,PCE同比涨幅将上月放缓0.1个百分点,至2.5%;核心PCE同比涨幅较上月放缓0.2个百分点,至2.6%。同时两项指标的环比涨幅均为0.3%,尽管核心PCE环比涨幅较上月加速0.1个百分点,但是,四个指标均符合市场预期。同时,经通胀调整后的消费者支出下降0.5%,为近四年来最大月度降幅。

全球500万用户选择FXTM - - 超低点差交易各类热门产品,欧元/美元、道指等点差低至0点 >> eToro Global Markets的美国投资分析师布雷特·肯韦尔表示:“美联储最关注的核心PCE出现了自去年6月以来最低的年化增长率。在利率下调方面,这些是投资者希望看到的进展。不过,他们需要在通胀下降与其他关键经济趋势之间仔细权衡。在经济稳健的情况下,温和的通胀是好事,但为了将通胀率降至2%以下而拖累经济,对投资者来说将是不利的。” >> Brave Eagle Wealth Management的罗伯特·鲁吉雷洛表示:“虽然距离进一步降息可能仍需数月时间,但我们认为这份报告为2025年进行一到两次降息保留了可能性。” >> TradeStation的大卫·拉塞尔表示:“在消费者物价数据令人担忧之后,个人消费支出报告让人稍感安心。个人消费的下降证实了我们早些时候得到的零售销售负面数据,这表明2025年经济开局疲软。再加上2月到目前为止的疲软数据,经济增长越来越令华尔街担忧。” ▌机构观点 >> 凯投宏观(Capital Economics)的 助理经济学家乔·马赫表示:“由于特朗普政府在2025年第二季度进一步推进关税政策,美国通胀压力可能加剧,这将抵消经济增长放缓的影响,迫使美联储在年内维持高利率。若美联储立场强于市场预期,10年期美债收益率或在2025年底升至4.75%。” ▌交易策略 >> 市场矩阵(MarketMatrix.net)的美债分析师贾淑丽表示: “1月中旬以来,10年期美债期货涨幅高达3.8%以上,收益率从4.89%暴跌至1.22%,很明显驱动因素就是特朗普,他1月20日重返白宫。美债的上涨两大驱动因素都源于特朗普,地缘政治和贸易紧张局势螺旋升级推动避险需求,贸易和驱逐非法劳工政策推高通胀预期但更可能导致就业增长放缓推动了美联储可能提高加息幅度的预期。 我们认为,其政策对通胀和就业的影响,力量平衡很快就会像前者倾斜。尽管最新公布的PCE数据看起来似乎有利,但这些数据本就没有涵盖已生效的关税的影响,而这种影响实际上已经出现了,包括中国商品10%关税,以及钢铝关税导致的美国国内价格飙升,广泛的囤积行为也在造成广泛的物价上涨,这些数据很快就会出现接连出现,从而促使美联储发出更坚定信号,并推动美债重回下行通道。 操作上,新空单可在【111.29】开仓 ,谨慎者可等待冲高至【111.50】开仓。”债券频道 >>

主题:美债交易策略 | 新闻源:Bloomberg Reuters CNBC ---END---

|

|||||