|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 开户特惠 |

|

![]()

股指频道机构评论:利率上升的时代,股票投资者应该如何调整定位? |

|||||

|

|

||||

|

编辑:池静 发布时间:2022.02.14 17:33 彭博新闻社(Bloomberg)去年12月调查的全球基金经理认为,2022年最大的风险是各国央行的突然政策转变。事实证明,他们是对的。 股市在今年的前几周经历了两次冲击。首先,美联储(Fed)发出比预期更激进的紧缩信号,然后是欧洲央行(ECB)对加息的态度转变。随后欧美股市持续下跌。 现在的一个关键问题是,在一个资金不再免费的世界中,流动性摇摆不定的市场能否恢复其牛市轨迹。虽然对于今年我们将看到紧缩到什么程度尚未达成共识,但无论如何,多头和空头都认可一些主题。

美银策略师认为,美联储收紧政策可能会导致市场估值承压 _By Bloomberg 以下是基于与投资经理和策略师的对话以及主要经纪商给客户的建议,为这个新时代的股票交易者提供的基本大纲。 ▉ 转变选股风格 Fiduciary Trust International的执行副总裁兼投资组合管理主管卡林·派表示:“投资者需要专注于更高质量的投资,而不是更多受益于低利率和高流动性的投机性投资。他们应该寻找收益更稳定、更可预测的公司。”她说,其中包括更便宜的所谓价值股。 以彼得·奥本海默为首的高盛集团(Goldman Sachs)策略师在一份报告中写道,“只在一个市场、因素或特定行业”寻求回报的时代可能已经结束。他们说,“这应该意味着回归阿尔法”,根据相对于价格的潜在增长来选择股票。 ▉ 谨防信用风险 派表示,追求质量还意味着选择债务较低、资产负债表和现金流增长较强劲的股票。随着利率上升和央行流动性的水龙头被关闭,债务水平变得更加相关。

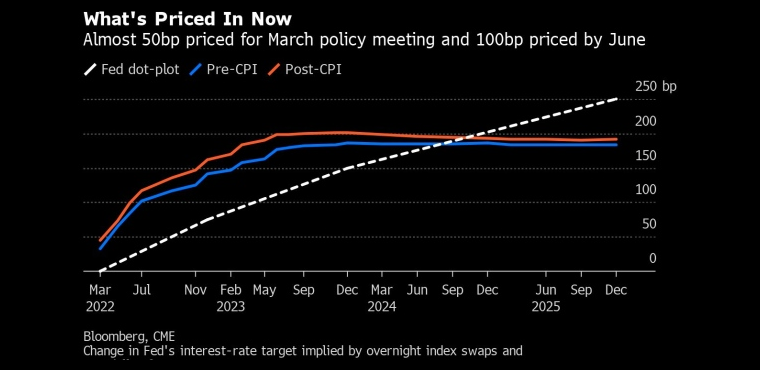

利率预期:对3月会议的预期接近50个基点,对6月会议的预期接近100个基点 _By Bloomberg 意大利(ITA)市值最大的上市公司Utility Enel在欧洲央行改变加息立场后股价暴跌。惠誉国际评级(Fitch Ratings)将其评级从A-下调至BBB+,理由是“预计中期杠杆率会上升”。而美国银行(Bank of America)的策略师将欧洲银行和汽车行业列为信贷利差上升时期最脆弱的行业之一。他们认为,个人护理、药店和杂货店以及医疗保健往往表现最好。 高盛的莎朗贝尔在给客户的一份报告中表示,资产负债表较弱的股票更容易受到利差扩大的影响。她说,欧洲医疗保健股看起来特别有吸引力,因为它们的杠杆率很低,而且与信用利差呈正相关。 Unigestion的多资产投资经理兼高级副总裁萨尔曼·拜格在接受采访时说:“近年来,收益饥渴导致投资者投向信用风险程度不同的公司,但在这种新环境下,人们开始看到他们以前没有考虑过的风险。如果那些投资者撤退,那可能会加剧恶性循环。” ▉ 看美国以外 尽管股票策略师对市场能否继续上涨持不同看法,但大多数人认为,随着美联储收紧政策对估值过高的股票造成压力,美国股市的领导地位即将消失。 摩根士丹利(Morgan Stanley)等空头认为美国股市将迎来“冬天”,但仍看好欧洲。摩根大通(JPMorgan)的等多头认为整体股市将进一步上涨,但表示美国市场相对于欧元区(EARN)和英国(GBR)可能“停滞不前” 就连汇丰银行(HSBC)的麦克斯·凯特纳等美国股票的忠实粉丝最近也下调了它们的评级,而高盛的奥本海默警告称,随着利率上升、美国(USA)经济增长速度与其他国家类似,以及投资者寻求更多价值资产敞口,美国长期表现“更难维持”。 ▉ 避风港 即使是最乐观的市场观察者也预计今年的回报率很低,投资者应该在哪里寻求庇护? Unigestion的拜格说:“我们确实喜欢包括中国(CHN)在内的新兴市场股票。虽然央行(PBoC)并不是特别宽松,但它仍然与美联储处于非常不同的位置。同时,去年表现不佳意味着新兴市场的配置现在相当轻。” 在通胀压力持续存在的情况下,FiduciaryTrust的派“在短期内”看好能源和金融股。 她说:“今年下半年,我们将开始看到一些供应限制有所缓解,市场对美联储加息的预期减弱,在这种情况下,我确实预计市场将重新转向技术和长期增长领域,将继续由创新驱动。” 小摩的策略师表示,在通胀预期上升和利率上升的情况下,材料、工业、能源和银行等一些细分市场表现更好,关键是投资于具有盈利弹性的公司,“需要证明它们可以在投入成本增加的情况下利润率保持弹性”。股指频道 >>

主题:华尔街观察 | 评论:Goldman HSBC MorganStanley JPMorgan | 新闻源:Bloomberg ---END---

|

|||||