|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

股指频道 > 市场日报(Daily Stock Index Futures Reprot, DSR)风险因素聚集导致美国三大股指小幅下跌,亚洲股指暴跌。但随着相关风险的消除,美欧股指有望继续向北发展 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:张立东 发布时间:2021.08.22 01:15 本周美国三大股指冲高回落,随后展开反弹,最终小幅收跌。欧洲股指基本是一种跟随走势。恒指和A50暴跌。下周,美欧股指有望继续向北发展,杰克逊霍尔央行年会和核心通胀数据预计将再次造成市场波动。 北京时间01:15,智行国际期货行情分析系统显示:标普500指数上涨0.82%报4,437点,道指上涨0.71%报35,065点,纳指上涨1.12%报15,095点;德指上涨0.45%报15,816点;恒指上涨0.83%报24,986点;A50上涨1.08%报14,915点。 ▉ 交易主题① Delta变体 截止发稿时,WorlsMeter的实时数据显示,全球新冠确诊病例达到2.11亿,死亡442万。

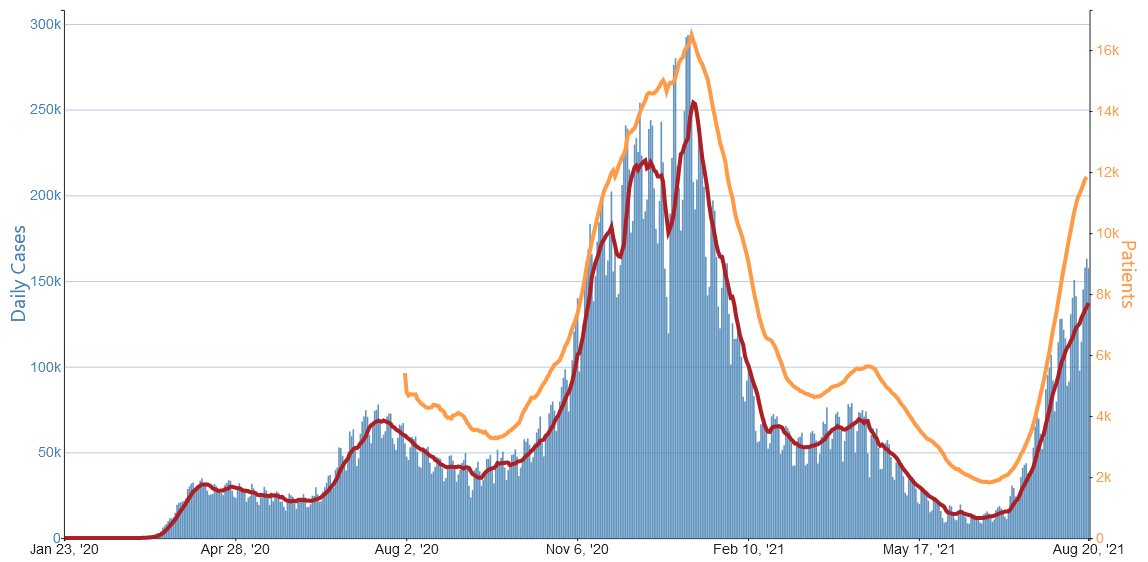

美国新确诊/住院病例急剧攀升 _By CDC Delta变体继续全球范围内高速蔓延。在美国(US),7天平均确诊病例已飙升至接近15万以上,同时住院和死亡人数持续增加。在亚太地区, 中国(CHN)、日本(JPN)、澳大利亚(AUS)和新西兰(NZL)均加强的限制以遏制疫情传播。在欧洲,疫情形势并未出现明显好转。 >> 美国银行全球研究部(BofA Global Research)的全球经济学家伊桑·哈里斯表示:“美国经济增长放缓是因为Delta变体和供应瓶颈。我们预计第四季度将恢复稳健增长。虽然我们认为该变体对增长将造成一些永久性破坏,但是,一旦这一轮疫情形势改善,我们将看到被压抑的服务需求的回归,某些类别的反弹将会高于其他类别,比如旅行。” >> 摩根大通资产管理公司(JPMorgan Asset Management)克里·克雷格表示:“有关第二或第三季度经济增长见顶的说法确实令人紧张。随着疫苗接种率的上升,投资者正试图平衡经济的重新开放的前景,但也看到了Delta变体蔓延的影响,这反映在经济指标增长放缓中,在过去两周的下行趋势令人震惊。” >> 德意志银行(Deutsche Bank)的策略师卡提克·纳加林甘表示:“随着全球 新确诊病例连续八周上升,这增加了未来几周和几个月前景进一步恶化的可能性。股市波动开始加剧。” >> 瑞穗银行(Mizuho Bank)的卡特斯瓦兰-拉瓦尼亚表示:“随着新病例增加,尤其是在美国,来自Delta变体的威胁正变得更加明显,引发了谨慎的避险情绪。” >> Oanda的高级市场分析师爱德华·莫亚表示:“无论美联储何时收紧政策,经济将继续保持增长,但鉴于股票市场泡沫过大,回调似乎是有道理的。与此同时,华尔街就是无法摆脱对疫情的紧张情绪。” >> KBC Bank的分析师表示:“地缘政治事件抑制了总体风险情绪。不过,对市场影响更大的可能是,主要经济体的数据令人失望,表明Delta变体蔓延打击了消费者信心。” ② 美联储动态 达拉斯联储主席卡普兰(Robert Kaplan)周五表示,Delta变体使他对货币政策的道路持开放态度。他称Delta变体为“前景中不可预测的大变体”。他说:“推迟缩减资产购买(QE)符合我们所有人的利益,目前我们正处于一个负面的趋势中。” 此前,美国联邦公开市场委员会(FOMC)发布的7月的会议纪要显示,大多数美联储(Fed)官员认为,如果经济大致如预期般继续改善,可能会在年内缩减QE。 部分机构认为,美联储的立场转变肯定会加剧下行压力。 >> Verdence Capital Advisors的董事梅根·霍恩曼表示:“目前存在很多风险。首先,从估值的角度来看,市场看起来已经捉襟见肘。即使市场出现了一些波动,估值仍然继续创下历史新高。同时,还有一些经济增长的担忧,从供应链和通胀的角度来看,可能比我们预期的更久。我认为股市最大的担忧将是缩减恐慌 Taper Tantrum 。利率如此顽固地低,我认为市场只是在等待,看看我们利率是否会大幅上升。” >> 盛宝银行(Saxo Bank)的的全球宏观策略师凯·范彼得森表示:“美联储会议纪要中缩减QE迫在眉睫的迹象,以及Delta变体蔓延,足以压制市场情绪。” 缩减QE不会对市场造成长期破坏,因为美联储的支持仍将存在。 >> 加拿大蒙特利尔银行资本市场(BMO)的首席投资策略师布赖恩·贝尔斯基表示:“鉴于最近的美联储官员讲话,以及即将举行的杰克逊霍尔德研讨会和9月FOMC会议,美联储何时缩减QE仍然是市场热议的问题。许多投资者担心股市可能会因此而下跌。但我们认为,缩减QE不会对市场造成任何长期的破坏。即使美联储开始缩减QE,其资产负债表的规模在相当长一段时间内仍将非常庞大,这应会继续支持美股。” >> Edward Jones的投资策略师克雷格·费尔表示:“过去几周,我们收到了一连串的企业盈利和经济数据,这些数据普遍表明市场的基本面前景乐观。现阶段的一个变量将是美联储刺激措施将在多长时间内继续发挥作用。” 美联储内部对缩减QE的时机仍存在分歧,年内实施缩减可能太早了。 >> 独立顾问联盟(Independent Advisor Alliance)的首席投资官克里斯·扎卡雷利表示 :“会议纪要清楚表明,美联储还没有准备好开始缩减QE,但他们倾向于最迟在今年年底宣布缩减QE。短期内,市场将继续关注经济增长和Delta变体相关的各种担忧,但随着我们克服这些挑战,有关经济和就业市场的好消息应该会给投资者带来新的信心。” >> Brown Advisory的投资组合经理托马斯·格拉夫表示:“如今对全球增长势头放缓的担忧正在加剧,一些市场人士认为, 在这种情况下,缩减QE太早了。市场已经形成一种共识,经济已经越过了增长峰值。” 疫情形势急转直下,美联储可能会调整立场。 >> 加拿大帝国商业银行财富管理公司(CIBC)的策略师戴维·多纳比迪安表示:“卡普兰是一位鹰派决策者,他的言论可能对周五的股市反弹起到了积极的推动作用。就在几天前,FOMC会议纪要表明,共识是今年年底缩减QE,一些投资者现在看到,美联储正在调整立场。” >> 瑞银(UBS)的董事总经理艾莉·麦卡特尼表示:“美国股市最担忧的问题仍然是疫情和美联储政策的发展路径,这在过去几个月中一直没有改变。问题在于,Delta变体蔓延是否会引发新的限制措施,从而影响美国的经济和消费支出,并影响欧洲和新兴市场的复苏。美联储从一开始就和我们在一起。美联储将如何作出回应?尽管美联储看起来好像会在12月缩减QE,但随着疫情的发展可能会推迟到明年年初。” >> Envestnet的首席投资官达纳·奥里亚表示:“如果在今年年底开始缩减QE,我认为没有人会感到惊讶。在Delta变体蔓延的情况下,重新开放的进程是投资者担忧的问题。” >> SEI Investments的首席投资官吉姆·史密吉尔表示:“Delta感染病例攀升,以及美联储开始考虑削减刺激措施,促使投资者调整了对重新开放的预期。即便如此,由于前所未有的刺激措施和抑制的需求,投资者仍可预计未来几年将实现战后最强劲的增长。” ③ 美债收益率 截止发稿时,10年期国债收益率上涨1.6个基点,报1.258%。30年期国债收益率先抑后扬,无价格波动,报1.876%。10年/2年收益率扩大至1.034%。

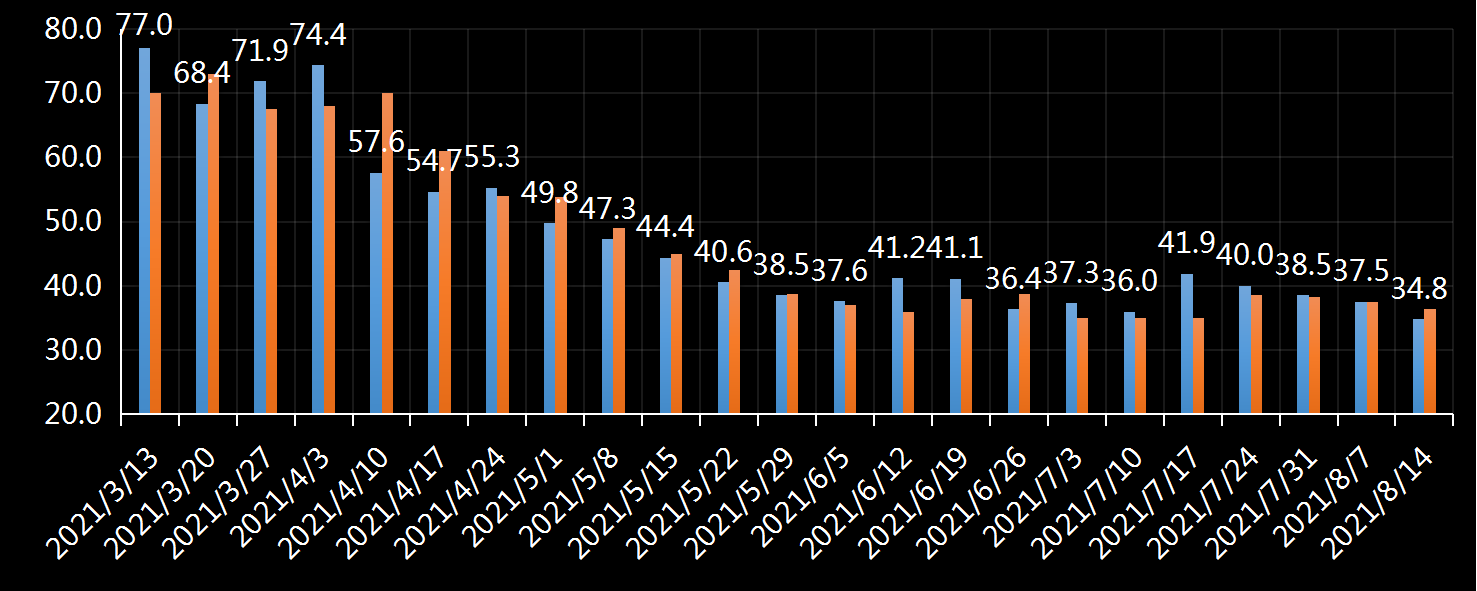

疫情恶化,经济数据疲软,地缘政治风险加剧,巨额流动性等诸多诸多因素继续推升美债需求/压制收益率。 >> Academy Securities的美国国债交易主管戴维·加农表示:“美国新病例不断上升是美债走强的部分原因。在我们看到压制美债的驱动因素之前,来自全球央行的巨额流动性正迫使投资者更多地购买美国国债,因为他们不是想买,而是不得不买。” >> Mischler Financial Group的董事总经理托尼·法伦表示:“经济复苏面临大量的阻力。不久之前,我们还认为我们已经摆脱了疫情危机。” >> UBP的高级经济学家卡洛斯·卡萨诺瓦表示:“本周市场的主要驱动因素是中国经济活动数据疲软,阿富汗局势和美联储会议记录。从9月起,我们将对美国10年期国债收益率的前景有更多的了解,存在一些上行风险,即它们可能从当前水平升至1.6-1.8%,而对亚太地区而言,这意味着资金外流。” 美联储提前缩减QE虽然是个重大利多,但已经被其他因素抵消。 >> FHN Financial的利率策略师吉姆·沃格尔表示:“对Delta变体的担忧提振了对美国国债的需求。与其以美国为中心看待阿富汗对利率和货币市场的影响,不如观察其他地缘政治风险,以及新冠疫情。还有美联储,尽管没有人预期将会出现缩减恐慌 Taper Tantrum ,但债券交易员将寻求任何看多收益率的理由。” >> MonetaryPolicy Analytics的经济学家德瑞克·唐表示:“尽管可能会出现更快缩减QE,这会提振收益率。但实际上发挥主导作用的将是其他因素。我们预计,10年期利率将在年底前升至1.5%至1.75%。全球供应链的崩溃可能导致美国和全球经济增长预期下降,风险偏好减弱将导致投资者转向美国国债,从而抵消因缩减QE而带来的任何上行压力。美国国债收益率持续下跌,将进一步推低实际利率,这对美国经济来说是一个不祥的信号,也威胁到投资者在不同资产类别的投资回报率。” ④ 财报季 FactSet的数据显示,到目前为止,标准普尔500指数成分股中有91%发布了二季报,其中87%的报告超过了华尔街的预期 ,这将是2008年以来的最高水平。 >> 嘉信理财(Charles Schwab)的首席投资策略师丽兹·安·桑德斯表示:“第二季度增长,而不是增长率将达到峰值,这几乎是毫无疑问的。企业盈利将继续增长。我认为第三季度的共识接近30%,但我认为我们不会超过第二季度近100%的涨幅。我认为未来真正关键的是利润率故事,到目前为止,它一直保持在一个非常高的水平 。但考虑到投入品价格持续上涨,我认为下个季度利润率比整体利润增长更重要和最终产品价格之间的持续广泛,我认为利润率故事可能比下个季度的整体收益故事更重要。” ▉ 经济数据 ① 申请失业金周报 美国劳工部(DoL)公布的申领失业保险金人数周报(UIWC)显示,截至8月14日当周,初请失业金人数降至34.8万,是疫情以来最低水平。截至8月7日当周,续请失业金人数降至282万,是2020年3月以来的最低水平。

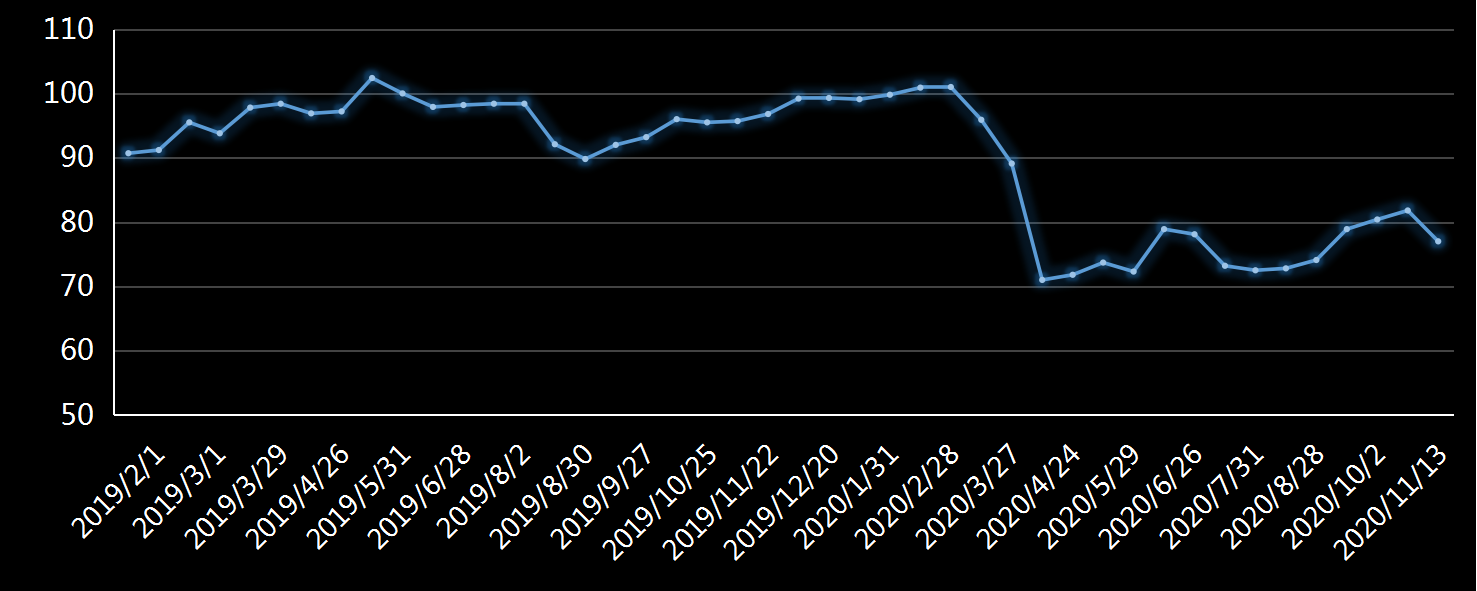

>> Bankrate的高级经济分析师马克·哈姆里克表示:“在美国及其他地区经济增长出现阻力的情况下,初请失业金人数持续改善,这是企业裁员的新趋势。企业面临的问题不是裁员,而是努力吸引、寻找、雇用和留住他们想要的劳动力。” >> Indeed Hiring Lab的经济学家安妮丽莎白·康克尔表示 :“一个重要的因素仍然是疫情。我们中的许多人,包括我自己,都希望疫情结束,但它还没有结束。事实上,儿童保育是一个制约就业增长的重要因素,我们特别关注今年秋季开学会发生什么。这是一个巨大的未知数。此外,我们发现一些求职者有一定的经济缓冲,但我们等着看会发生什么。我们在个人收入和支出数据中看到,这种缓冲可能会越来越薄。” ② 密歇根大学消费者信心指数 美国密歇根大学(UMich)发布的消费者信心指数(MCSI)显示,8月初,该指标急剧下降至70.2,这是2011年12月以来的最低水平。相比之下,上次调查为81.2,降幅高达11,这是五十年来的第六大降幅。

>> 凯投宏观(Capital Economics)的经济学家安德鲁亨特表示:“数据发布后美元指数和美债收益率暴跌表明,由Delta变体驱动的最新一波 疫情对经济的负面影响可能比我们想象的要大。随着新一轮财政刺激措施已经到位,通胀急升开始打击实际收入,消费信心下降可能是未来几个月消费支出增长大幅放缓的另一个原因。” ▉ 机构观点 ① 行情走势分析 美国股市再次受到强劲的逢跌买入和别无选择投资者的支撑。 >> 加拿大帝国商业银行 财富管理公司(CIBC)的首席投资官戴维·多纳比迪安表示:“流动性如此强,规模如此大,以至于下跌买入的心态是目前的主导力量。周五的反弹中,信息技术和通信服务再次领涨,类似于去年疫情危机期间的情况。” >> 嘉信理财(Charles Schwab)交易和衍生品副总裁兰迪·弗雷德里克表示: “公司和家庭有大量现金,由于每一次微小的下跌,人们都会寻找便宜货,这将保持市场的活力。” >> Bahnsen Group的首席投资官戴维·班森表示:“鉴于中东地缘政治 紧张局势加剧,而且财报季已经过去,我原本预计会有更多的下行空间。但是,‘别无选择’的交易现在非常有弹性,这对美国股市有利,因为 没有选择。” 另一方面,股指处于历史最高水平附近,获利了结的动力也较强。 >> Payne Capital Management的总裁瑞恩·佩恩表示:“你会看到华尔街的许多经济学家和策略师现在正在寻找某些利空因素来抛售,因为我们正在进入所谓的历史上一年中 市场较弱的时期。但如果你看看整体经济数据,如果你看看本季度的财报,很难不看涨。” >> National Securities的首席市场策略师阿特·霍根表示 :“投资者近期发现了大量获利了结的驱动因素。虽然这些不利因素都不一定是新的, 但市场处于历史高位,集体力量足以导致其下跌。” 目前股市压力重重,前景不确定性增加,许多投资者已经不像之前那么信心十足。 >> Glenmede Investment的投资策略副总裁迈克尔·雷诺兹表示:“对股市过于兴奋有点困难。尤其是美国大盘股,因为估值相当高。但我们仍然对风险资产感兴趣。目标是小型股、国际股票以及房地产投资信托基金。” >> Oanda的高级市场分析师爱德华·莫亚表示:“当你把所有因素结合在一起考虑时,很难乐观起来。市场仍存在巨大的泡沫,我们可能会看到,随着全球经济复苏减速,估值可能会受到冲击。市场尚不清楚今年剩余时间如何发展,第三和第四季度的问号太多,令人无法乐观。” >> 巴克莱(Barclays)的股票策略师表示:“随着美联储逐步退出宽松货币政策,而Delta变体不断蔓延,从流动性/政策更多的向周期中期市场过渡,意味着我们可能会经历一段坎坷的时期。因此市场情绪可能会变得更加谨慎,因为在季节性和技术面不利的时候,对经济增长达到峰值、Delta变量和政策错误的担忧可能会成为不利因素。” >> 摩根大通私人银行(JPMorgan)的高级市场经济学家斯蒂芬妮·罗斯表示:“我们仍然对前景保持乐观。我们认为利率趋于上升,这将使周期股再次表现出色。但不可否认,考虑到Delta变体,存在下行风险。” >> 澳新银行(ANZ)的分析师表示:“令人失望的经济数据、对阿富汗事态发展的焦虑、对Delta影响的担忧,这些因素打压了风险偏好,提振了避险需求。” >> ActivTrades的分析师安德森·阿尔维斯表示:“交易员们获得了一些积极情绪,但他们也在密切关注阿富汗局势。” >> 加拿大帝国商业银行财富管理公司(CIBC)的首席投资官戴维·多纳比迪安表示:“我们告诉客户,今年上半年大盘的涨幅高于平均水平,且波动非常小。我们正处于牛市中,但今年下半年将面临艰难的考验。” 多数机构认为,市场中期前景仍然乐观。 >> 加拿大蒙特利尔银行(BMO)的策略师乔恩·亚当斯表示:“如果你看看Delta变体,短期内投资者会 有些焦虑。同时,还有通胀前景,以及美国经济数据的持续波动,美联储政策的不确定性也对市场情绪不利。我认为市场有可能在未来一两个月内 出现一些短期整理。但如果你从中期角度来看,我们认为前景非常有建设性。财报异常出色,经济依然强劲,秋季政策和疫情形势将更加明朗。我们认为现在仍然是继续增持股票并偏向美国股票的时候。 ” >> 景顺集团(Invesco)的首席全球市场策略师克里斯蒂娜·胡珀表示:“整体环境仍然支持风险资产,因此股市受到 支撑向上运行。” 资金流入周期股的趋势可能持续下去,这将使市场总体保持均衡。 >> 瑞银(UBS)的股票衍生品主管斯图尔特·凯泽表示:“最近向周期股的板块轮换有三个关键因素:Delta变体风险,美国经济数据和二季报非常强劲,收益率反弹。其中Delta变体的发展路径,从英国的情况来看,尽管前期新病例激增,但并没有导致财报通常对大型科技股有利,但也提振了估值较低的周期股。而收益率上升对周期股更有利。” 利多和利空因素总体处于均衡态势,因此不宜过度看空或看多。 >> Great Hill Capital的分析师托马斯·海耶斯表示:“市场接近历史高位,因此肯定需要喘口气,但我预计不会出现任何重大的崩盘或修正。” >> IG Group的分析师叶俊荣表示:“总的来说,似乎没有积极的催化剂来提振情绪 。因此,市场情绪可能在很大程度上保持不变。” ② 目标价预测 >> 花旗集团(CitiGroup)的首席美股策略师托拜厄斯·列夫科维奇表示:“美联储退出宽松货币政策,税制改革、企业盈利增长压力增加和持续通胀成为市场必须应对的问题,投资者应该做好准备应对更大的波动。我们更加谨慎。随着估值的上升,这四个潜在问题可能在9月左右叠加。我们将标准普尔500指数的年底目标价设定为4,000点。” >> 华尔街资深策略师亚德尼(Edward Yardeni)表示:“企业盈利增长一直很强劲。我看涨因为我认为未来不会出现经济衰退,不会出现信贷紧缩,而且企业盈利会更高。预计大盘将在明年年底达到5,000点。5,000点实际上是一个相当保守的预测。企业盈利会在生产力繁荣的推动下进一步增长。”

▉ 走势分析市场矩阵(MarketMatrix.net)的高级股指分析师赵曙表示:

下周需关注:杰克逊霍尔央行年会,PCE通胀率。股指频道 >> 金钱爆~全球股指期货市场日报(Daily Stock Index Futures Reprot, DSR):实时道琼斯、纳斯达克、标普、恒生、A50、DAX指数期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;现货市场走势分析;市场矩阵分析师的行情走势分析,交易策略建议。帮助投资者深入了解主要指数期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 投资全球主要股指 - - 道指/恒指/A50/德指期货 - - 专业投资者选择香港环球期货账户!

|

|||||||||||||||||||||||||||||||||||||||||||||||||