|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 开户特惠 |

|

![]()

原油频道油价反弹,进一步挤压了全球炼油业的利润率,2万亿美元的产业陷入困境 |

|||||

|

|

||||

|

编辑:元宝 发布时间:2020.07.07 22:00 据彭博社(Bloomberg)报道,原油是世界上最重要的商品,但如果没有精炼厂将其转化为人们实际使用的产品,汽油,柴油,喷气燃料和塑料等石油化学产品就毫无价值。现在,世界炼油业正遭受前所未有的痛苦。 欧洲最大的炼油集团道达尔公司(Total)负责人帕特里克·普亚涅上个月对投资者说:“提炼利润绝对是灾难性的。”这与行业高管,交易员和分析师的观点一致。 此时此刻,炼油业将发生什么变化,对整个能源行业将产生连锁反应。该行业雇佣了成千上万的员工,一波停产和破产潮隐约可见。 高盛(Goldman Sachs)炼油行业分析师尼基尔·班达里说:“我们相信炼油行业正在进入一个整合时代。”

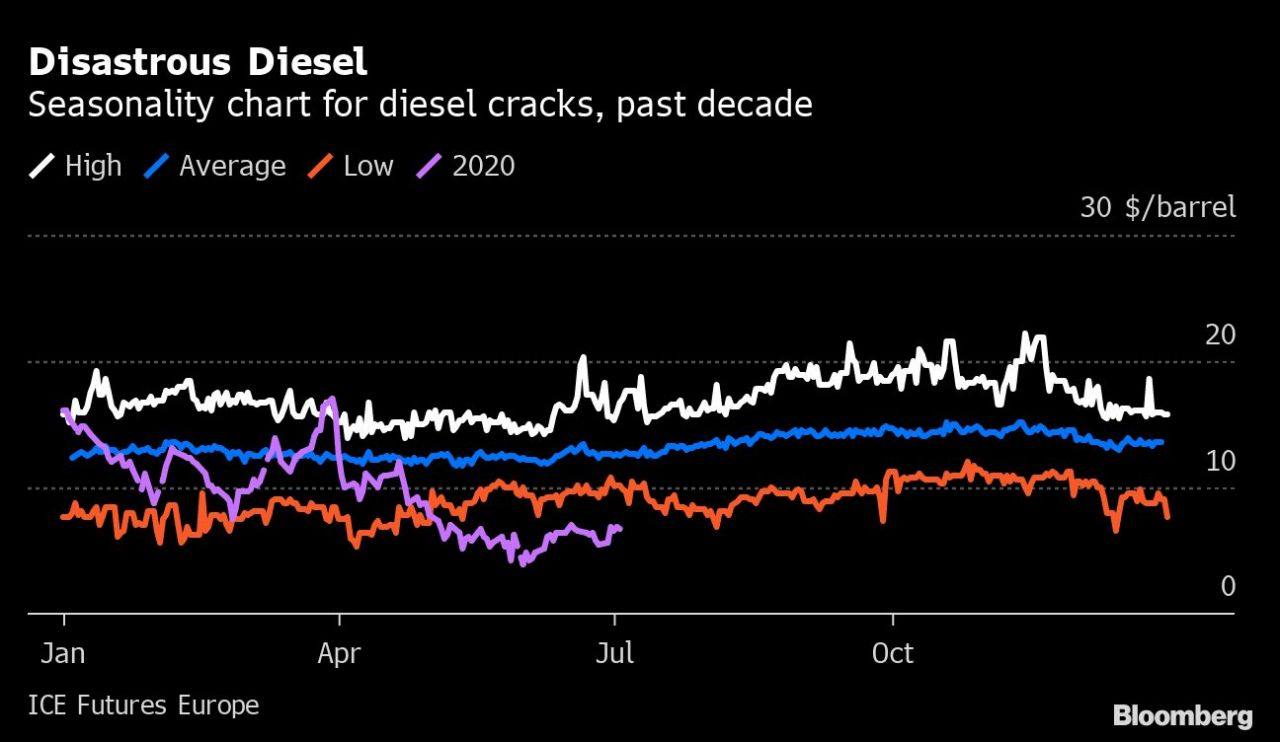

柴油陷入灾难:柴油裂解价格差走势图 _By Bloomberg 该行业去年共处理了价值超过2万亿美元的石油,埃克森美孚(ExxonMobil)和荷兰皇家壳牌(Shell)等巨头。中国石油化工集团公司(Sinopec)和印度石油公司(IOC)等亚洲巨头,以及马拉松石油公司(Marathon)和瓦莱罗能源公司(Valero)等大型独立企业,都参与其中。 4月OPEC+达成了创纪录的减产协议,减产量高达960万桶/天,约占全球消费量的1%。石油输出国组织(Organization of Petroleum Exporting Countries, OPEC)及盟友(统称为OPEC+) 该计划可能可以拯救德克萨斯州,俄克拉荷马州和北达科他州的美国页岩产业(U.S. Shale Oil),然而这使得炼油业的压力更大。 炼油业的盈利模式很简单 - - 原油和汽油等燃料之间的价格差。 减产协议进一步收紧了供应,布伦特原油在短短几个月内从16美元飙升至42美元。但是,由于需求仍然低迷,汽油和其他精炼产品的价格并未强劲恢复,从而伤害了炼油业。 业内最基本的炼油利润衡量方法称为3-2-1裂解价格差(Crack Spreads),假设3桶原油制造2桶汽油和1桶柴油类的燃料,目前该利率润已经降至2010年以来的最低水平。夏季通常是对炼油业有利,因为民众开始度假,对成品油的需求增加。但现在,一些炼油商的炼油利润率已经跌至负数。 ▉ 最大的恐惧 就在几周前,全球最大的石油消费国的前景似乎正在改善。中国(China)的需求几乎恢复到新冠肺炎疫情(Covid-19)前的水平,美国(America)的消费量逐渐回升。现在,美国第一波疫情正迈入新高峰,而其他国家也出现了第二波疫情。 由于美国的需求现在显示出再次向南发展的迹象,在德克萨斯州,佛罗里达州和加利福尼亚州等主要的汽油消耗高的地区,新病例激增,美国的炼油利润率不断下跌。 休斯顿Lipow Oil Associates总裁安迪·利普沃表示:“炼油厂最担心的是该病毒的复活以及世界范围内的另一轮封锁,这将再次严重影响需求。”

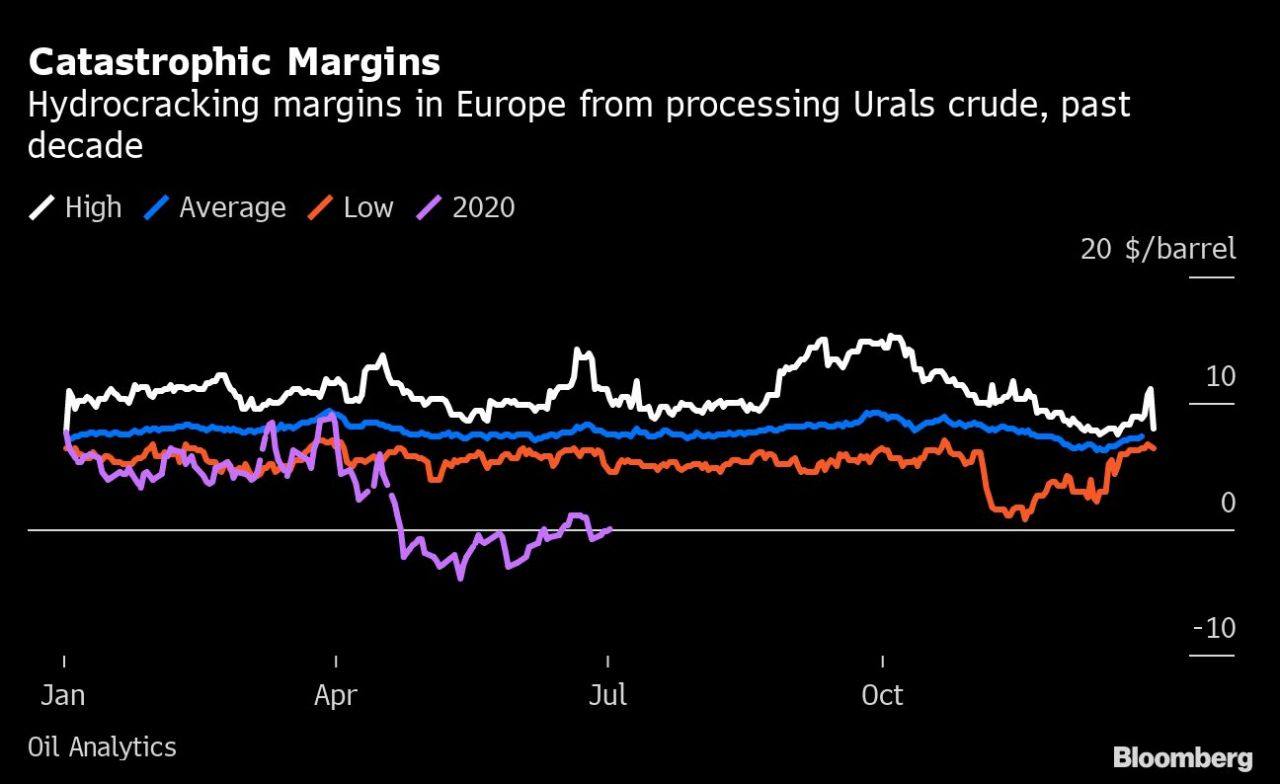

灾难性的利润率:欧洲乌拉尔原油的裂解价格差 _By Bloomberg 另一个问题是,在需求复苏过程中,不同成品油的需求回升是不均衡的,这是炼油厂高管们最头痛的问题之一。目前,汽油和柴油的消费量回升,在某些地区已经回升至正常水平的90%,但航空燃料的需求仍处于封锁期间最低水平,在某些欧洲国家中仅为正常水平的10%至20%。 炼油厂通常通过将航空燃料掺入柴油或取暖油中解决这一问题,但是,这反过来又带来了新的挑战:柴油和取暖油的供应激增。 Energy Aspects原油主管斯蒂芬·沃尔夫说:“目前,汽油需求几乎无法使某些工厂保持运转。随着航空燃料转换为柴油和汽油,这将给产品供应带来更大压力。” 在美国的炼油带,开工率正在不断调整,以应对潜在的需求波动。4月,在美国实施封锁的高峰期,瓦莱罗能源位于德克萨斯州麦基的炼油厂的开工率下调至约70%。知情人士称,随后,由于阵亡将士纪念日假期,该公司将开工率提高到约79%,6月中旬则下调至62%。 最终,如果炼油厂不赚钱,他们购买的原油就会减少,从而有可能限制布伦特原油和其他基准原油过去几个月的价格反弹。即便如此,沙特(Saudi Arabia),俄罗斯(Russia)和OPEC+其他产油国的行动表明,炼油厂将继续受到挤压。 长期趋势加剧了眼前的问题:在过去的几十年中,该行业可能已经过度建设,在欧洲和美国等地的老工厂无法与在中国和世界其他地方的新工厂竞争。 IHS Markit石油市场和下游咨询副总裁斯宾塞·韦尔奇说:“未来5年的炼油利润率将比过去5年的平均水平低,尤其是在欧洲。我们已经认为该行业处于艰难时期,现在更是如此。” ▉ 变革的催化剂 Wood Mackenzie估计,基于当前超低的炼油利润率,全球550家炼油厂今年的整体收入将从2018年的1300亿美元下降至仅400亿美元。 这可能是变革的催化剂。高盛的分析师表示,疫情并没有导致很多新的炼油项目延迟,其中大部分在中国和中东,这些项目将在2021年至2024年投产。分析师称,这将导致全球炼油开工率在此期间比2019年下降3%。发达国家的炼油厂关闭的可能性更大,因为大部分需求和新的炼油能力都在发展中国家。

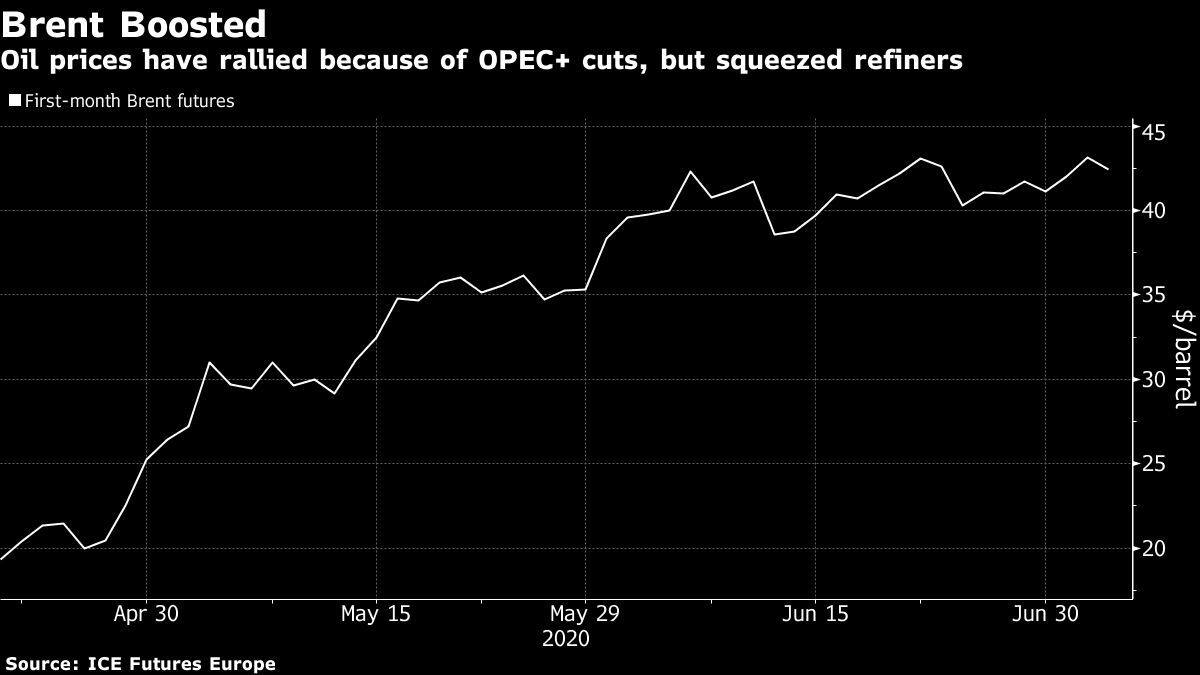

布伦特反弹:由于OPEC+减产,原油价格有所回升,但炼油商受到挤压 _By Bloomberg 中东和中国正在建设的许多炼油厂也将获得政府的支持,这一事实只会使欧洲和美国的炼油厂的生活面临更大的挑战。 炼油业正在解决产能过剩问题:石油贸易商贡渥(Gunvor)表示可能会关闭一个炼油厂,美国炼油集团HollyFrontier在6月宣布将其夏安炼油厂从加工原油转变为可再生柴油设施。 但就目前而言,炼油业还要面对一个现实问题 - - 市场。OPEC+可以通过限制供应压榨炼油厂的利润,但它们不能推动燃料需求回升。 Facts Global Energy炼油业研究主管史蒂夫·史蒂夫·索耶表示:“现实情况是,炼油厂开工率只能用于满足需求。在燃料库存已经非常高的情况下,需求的任何进一步损失都将意味着炼油厂将立即做出反应。”原油频道 >>

主题:裂解价差监测 | 评论:Goldman Lipow EnergyAspects IHS FGE | 新闻源:Bloomberg ---END---

|

|||||