|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 开户特惠 |

|

![]()

原油频道石油公司的股息政策可能无法承受油价暴跌和气候变化的严峻考验 |

|||||

|

|

||||

|

编辑:曹雪丽 发布时间:2020.04.22 23:00 据彭博社(Bloomberg)报道,一家石油巨头的股息是其庄严的保证,即无论市场如何动荡,它都能带来回报。但是,没有人有计划应对这些变化,包括负油价。那么,大石油公司可以保持股息吗?应该是? 在该行业中,油田服务通常会提供预警。斯伦贝谢(Schlumberger)在发布季度报告后,宣布削减股息75%,这是至少在40年左右的时间内首次削减股息。同时,哈利伯顿(Halliburton)推迟了裁员计划,但也明确表示,如果有必要,它将毫无保留地这样做。 这些积极的反应可能与此有关:自2014年以来,西方五大超级石油巨头 - - 英国石油公司(BP),雪佛龙(Chevron),埃克森美孚(ExxonMobil),壳牌(Shell)和道达尔(Total) - - 的总债务也有所增加。 更重要的是,投资者已经感到不舒适了。

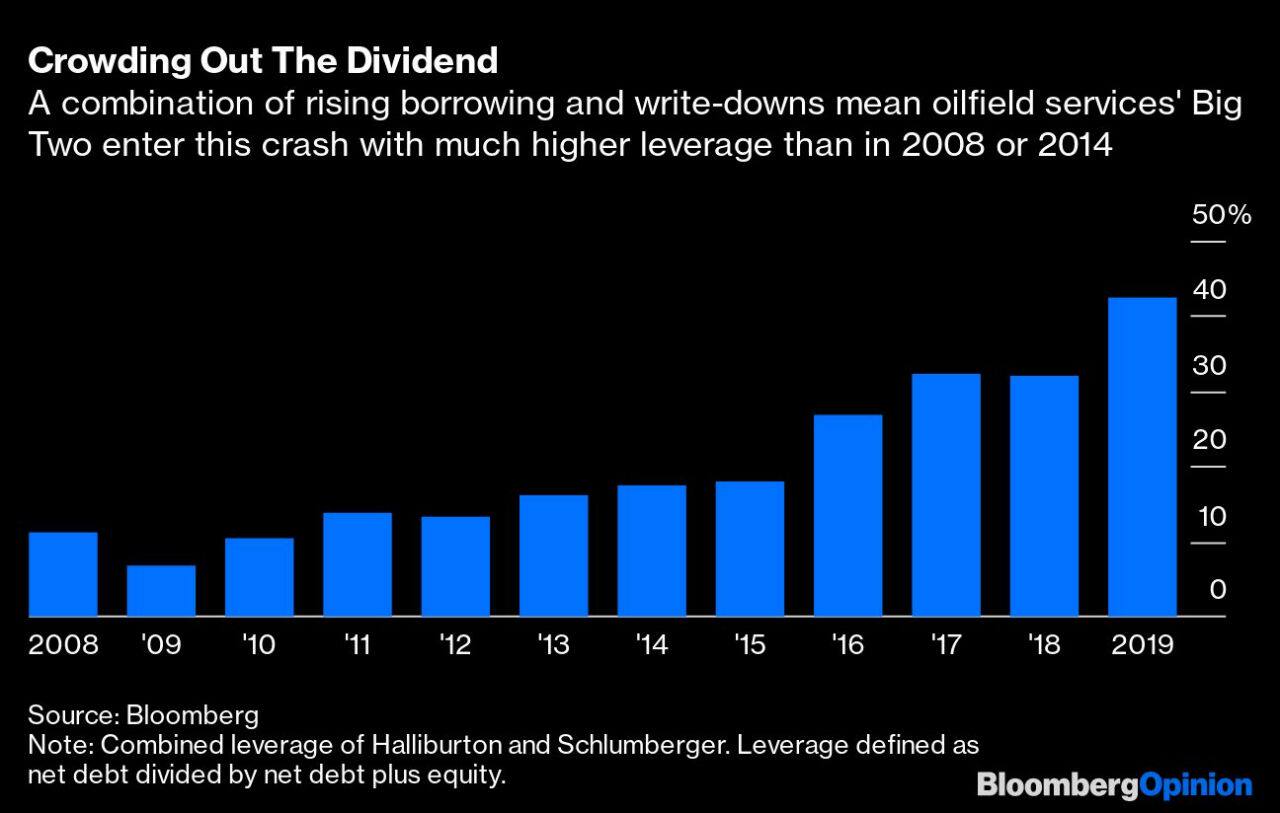

挤出股息:不断上升的借款和资产减记的组合意味着油田服务的巨大损失有两个国家进入此次危机时的杠杆率比2008年或2014年高得多 _By Bloomberg 有充分的理由认为,在石油等本来就动荡不安的业务中,累进分红会带来麻烦。超级巨头早在2016年就承认了这一点,例如,必和必拓(BHP Billiton)从累进股息转而将其支出与一定百分比的(波动的)利润挂钩。 侵蚀资产负债表的股息,从而提高了风险溢价,最终将拖累资产负债表。换句话说,在一定水平之上,股息收益率表明市场没有为更多的承诺付出代价,因此也许只是停止承诺而已。 石油巨头摆脱了先前的低迷期,通常通过借贷,出售资产和削减成本的方式来保持股息不变。但是这些方法已经遇到障碍。在“深水地平线”灾难之后,BP暂停了派发股息,壳牌和道达尔公司都制定了以股代息计划,即在上次石油危机中,投资者获得股票而不是现金。与此同时,自2014年以来,壳牌的年度股息一直持平。

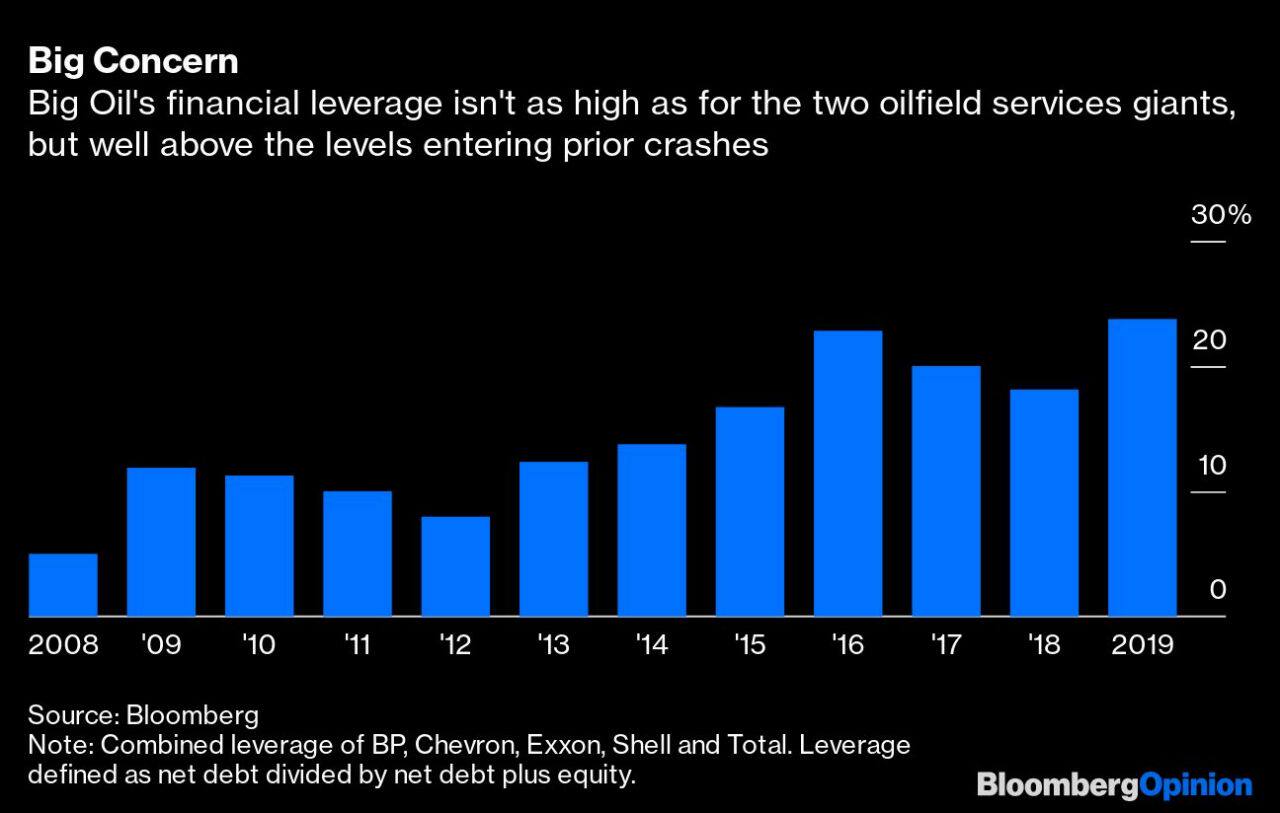

大问题:大型石油公司的财务杠杆不像这两家油田服务巨头那么高,远远高于此前崩盘时的水平 _By Bloomberg 此外,不可避免的气候变化问题激发了人们对峰值需求的预期,使股息不断增加的承诺显得更加不确定。那么,为什么不使用负油价的震荡值来重置股息政策呢? 心理是一个很大的因素。红利是在不断变化的世界中最后的确定性,这也是该行业与投资者之间最后的信任纽带。在过去10年中,尽管收益下降了近一半,但大型石油公司的资本支出热潮使5大超级巨头的资本投入增长了一半。 从这个角度来看,股息是一种防止愚蠢行为的保险政策。Evercore ISI的石油分析师道格·特雷森说:“股息和债务阻止了无纪律的公司变得更加没有纪律。”如果管理层没有限制的10亿美元左右的资金,那么他们就不太可能在不合时宜的收购或大型项目上投入巨资。 他强调称:“最重要的是,不是大石油公司的股息太高,而是资本纪律太差。”

恐惧感:随着投资者撤出,石油巨头的股息大幅上升 _By Bloomberg 就目前而言,对2020年的共识预测是5大超级巨头将产生近290亿美元的自由现金流。现在,它们已经大幅削减了资本支出预算,但仅能支付去年股息的一半。当然,这是灾难之年。但是,对全球经济的破坏,消除巨大的过剩可能需要一段时间,而且需求的结构性变化可能已经加速。即使2021年油价由于任何原因强劲上涨,市场让会要求该行业紧缩预算。请记住,不管新冠肺炎疫情(COVID-19)是什么性质的事件,埃克森美孚都很难说服投资者其庞大的,反周期的消费热潮的智慧。 在过去的20年中,用来定义股本公平性的增长加股息范式正在终结。 在这方面,值得一提的是,该集团收入最低的雪佛龙享有这一地位,在很大程度上是因为它已将消息传递和现金流优先级转移到了支出上,并且该公司资产负债表良好。该公司去年甚至没有进行收购之争,与名义上的赢家西方石油公司(Occidental Petroleum)相比,它看上去要好得多。

落叶归根:早在新冠肺炎疫情之前,大石油公司的名片 - - 资本回报率就已经崩溃了 _By Bloomberg 超级巨头以外的另一家大型石油和天然气生产商康菲(Conocophillips)也是如此,该公司明确制定了支出政策,以应对油价下跌但波动更大的未来。如果投资者不愿在10年后对石油收益进行大笔投资,那么康菲的方法就是为他们提供一些他们可能会在此期间看重的有形资产。它还将这些支出的权重更多地分配给了回购,使自己在资金紧张的情况下仍留有回旋余地。这不是超级巨头的支出方法,但在本质上更接近它。 其中一个重要方面涉及并购。20年前,石油巨头在另一场危机中领导了整合。这些交易既要节省成本,又要扩大新的大型项目的规模。我们现在处于行业重组的另一个时点。但这一次,任何交易都不仅必须提高资本回报率,还必须提高股息覆盖率。专业人士所拥有的最大优势是,在这项业务的门槛不断提高的同时,他们的资本成本更低。因此,任何交易都应以股票支付。除增加利润外,红利协同效应可能成为有用的倍数。

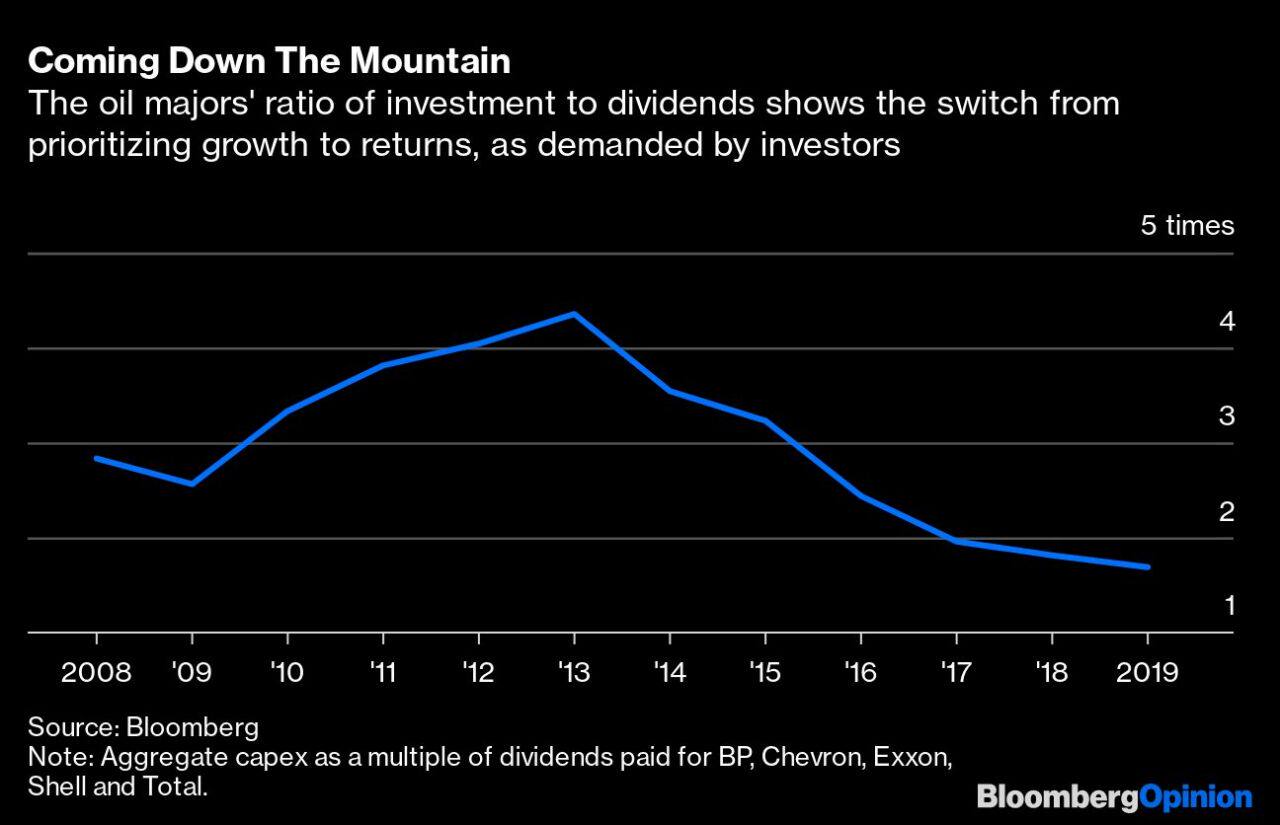

从巅峰跌落:这两家石油巨头的投资与股息比率表明,它们正按照投资者的要求,从优先增长转向回报 _By Bloomberg 在不久的将来,我们不太可能看到股息政策的任何变化。像其他所有人一样,各石油巨头都希望看到未来几个月的情况如何发展。但是,如果新冠肺炎疫情危机持续存在并且收益率仍保持较高水平,则更多负债企业的重组压力可能会迅速增加,尤其是在气候变化这一更大的问题不会消失的情况下。原油频道 >>

主题:油气行业与资本市场 | 评论:Evercore | 新闻源:Bloomberg ---END--- 做原油,为什么机构和专业投资者选择 - - WTI 原油?!

|

|||||