|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

原油频道 > 市场日报(Daily Oil Reprot, DOR)国际油价连续两周反弹,主要受到三个利多因素的提振,短期预计仍具备一定上行动力;但技术阻力位将发挥作用,导致油价转为窄幅波动 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

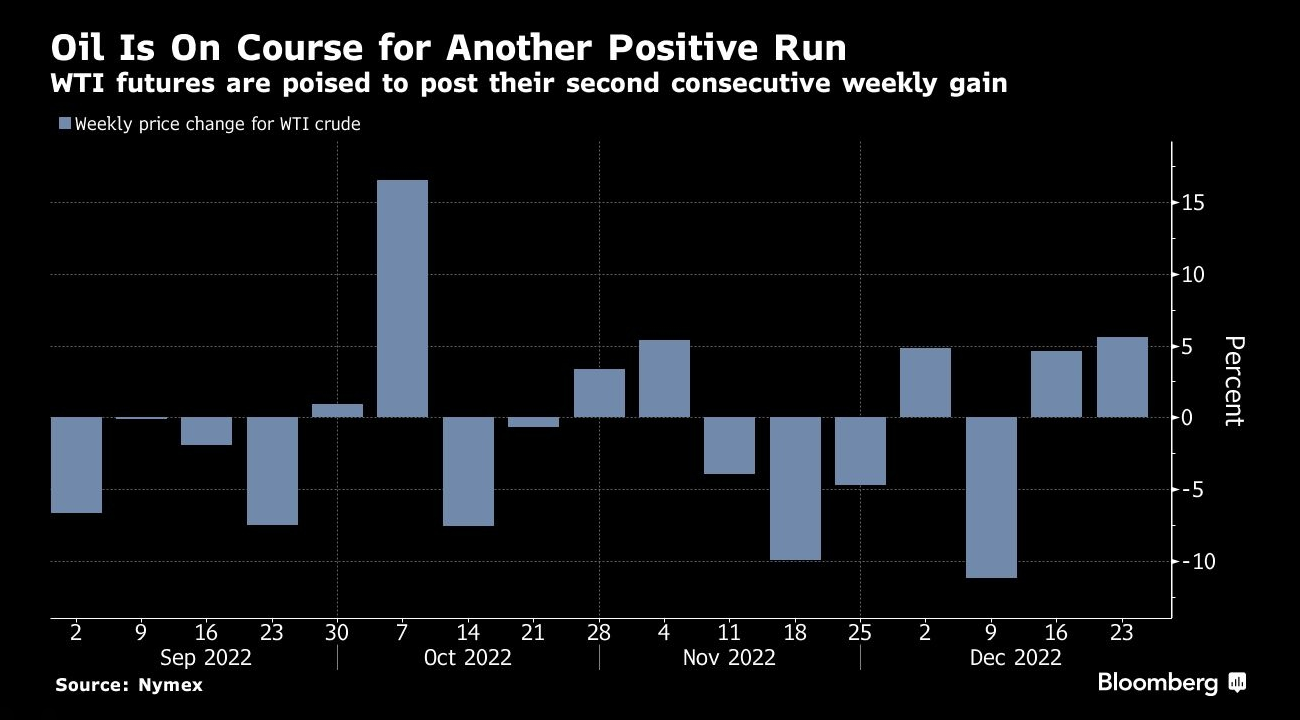

编辑:曹雪丽 发布时间:2022.12.26 18:00 国际油价连续两周反弹,一系列积极因素推动了这一趋势的发展,包括俄罗斯准备在明年年初减产,美国的石油生产和炼油活动受到极端天气破坏,中国放松疫情管控促使需求前景改善等。不过,交易员也在权衡包括对经济衰退的担忧加剧等一些不利因素,限制了油价的涨幅。 北京时间18:00,智行国际期货行情交易系统显示:NYMEx美原油2月合约上涨1.11美元或1.42%,报49.35美元;ICE布伦特原油3月合约上涨2.19美元或2.66%,报84.55美元。

受到一系列有利因素推动,WTI油价连续两周上涨 _By Bloomberg ▉ 交易主题 【链接:交易主题 市场数据 机构观点 走势分析】① OPEC+减产 1.1 OPEC+动态 沙特能源部长阿齐兹亲王(Abdulaziz bin Salman)上周表示,鉴于市场面临的不确定性,石油输出国组织(OPEC)及盟友(被称为OPEC+)联盟别无选择,只能保持积极主动。 他说:“市场一直受到一些极端的冲击,如果不是OPEC+采取了积极主动和先发制人的措施,这些冲击将对石油市场造成严重破坏。我们将政治排除在我们的决策过程之外,排除在我们的评估和预测之外,我们只关注市场基本面。” >> Vanda Insights的创始人范达娜·哈里表示:

1.2 OPEC+会议 本月初,OPEC+部长级会议(OPEC and non-OPEC Ministerial Meeting, ONOMM)举行了简短的视频会议,该集团决定维持产量配额不变。 会后,OPEC+发布声明称:“减产纯粹是处于市场考虑,市场参与者回想起来认为这是稳定全球石油市场的必要的和正确的行动方针。” >> Rapidan Energy的总裁、前白宫官员鲍勃·麦克纳利表示 :

>> Energy Aspects的首席石油分析师阿姆里塔·森表示:

>> Wood Mackenzie的副总裁安·路易丝·希特尔表示:

OPEC+将于2月1日召开OPEC+部长级监督委员会(Joint Ministerial Monitoring Committee, JMMC)会议。而下一次OPEC+部长级会议定于6月4日举行,但该联盟表示随时可以开会讨论市场发展的问题。 ② 俄乌战争 俄乌战争(The Russia-Ukraine War)爆发以来,西方国家对俄罗斯(RUS)的制裁不断加码,12月5日欧盟(EU)对俄罗斯的海运石油禁运,以及G-7对俄罗斯石油的价格上限同时落地。 2.1 俄罗斯的反应 俄罗斯副总理诺瓦克(Alexander Novak)周一表示,俄罗斯今年将出口2.42亿吨原油,同比增长7.5%。相当于486万桶/天。 他在接受塔斯社(TASS)采访时说:“如果欧盟对俄罗斯成品油的进口禁令导致炼油产能下降,明年石油出口可能会增加。随着生产商和买家开发新的运输路线,俄罗斯油价的折扣可能会在四个月内开始收窄。欧洲的天然气价格不会很快降至2021年初的水平。” 上周,他表示,可能会在2023年初将其石油产量减少50-70万桶/天,以应对G-7对该国石油出口的价格上限。他 说:“我们准备在明年初削减部分产量。减产量大约相当于俄罗斯现在产量的5%-6%。这一减产规模是微不足道的。” 诺瓦克重申,俄罗斯不会向使用西方价格上限的买家和国家出售石油。 分析师预计,如此规模的减产仍可能导致全球石油市场收紧。 >> RJO Futures的高级市场策略师艾利·特斯法亚表示:

2.2 俄罗斯海运石油出口暴跌56% 彭博社(Bloomberg)汇编的海运监控数据显示,在欧盟海运石油禁运和G-7石油价格上限这两项措施实施一周以来,俄罗斯的海运出口总量下降了186万桶/天,即54%,至160万桶/天。波动较小的四周平均值也暴跌,创下今年的新低。 >> 牛津经济研究院(Oxford Economics)的首席新兴市场经济学家塔蒂亚娜·奥尔洛娃表示:

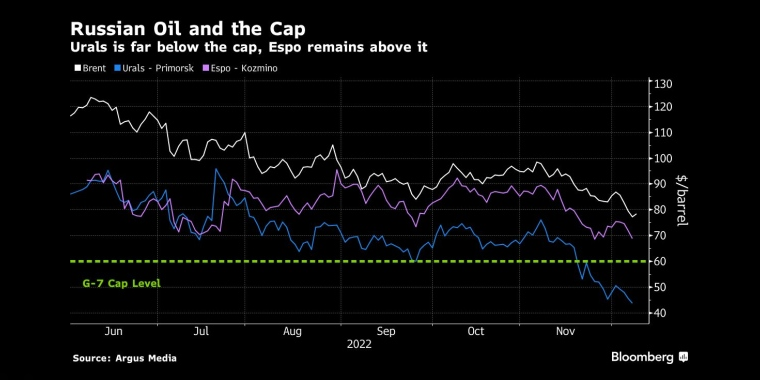

2.3 俄罗斯海运石油价格暴跌 在两项制裁措施正式实施后,似乎大部分 - - 但不是全部 - - 的实际交易价格远低于这一价格上限。这不一定取决于上限本身,尽管该措施可能有所贡献。 根据阿格斯媒体(Argus Media)的数据,俄罗斯的乌拉尔原油上周的交易价格为43.73美元 - - 在过去一年中约占该国海运出口的60%。这个价格远低于G-7的价格上限。

乌拉尔原油远远低于G-7的价格上限,但ESOP价格仍然高于上限 _By Bloomberg 由于欧洲的石油禁运制裁、运费飙升以及对远距离买家 - - 尤其是中国(CHN)和印度(IDN) - - 的依赖增加,俄罗斯失去了其传统的欧洲市场,这意味着这些石油必须打折,以与其他亚洲供应商竞争。 >> 阿格斯的欧洲、中东和非洲原油定价主管迈克尔·卡罗兰表示,令乌拉尔价格暴跌的关键因素是欧洲客户不再购买,而不是价格上限。他说:

③ 美国寒潮 随着大规模寒潮导致美国(USA)各地电力中断,石油产量已经大幅下降。截至发稿时,从北达科他州到德克萨斯州的石油和天然气生产中断,导致供应减少约30万桶/天,墨西哥沿岸约150万桶/天的炼油产能被迫关闭。 >> CMC Markets的分析师雷奥·李表示:

④ 中国需求 随着中国放松新冠疫情(Covid-19)相关限制措施后病例增加,业内机构预计,世界最大的石油进口国的需求可能短期内不会明显反弹,但中期前景较为乐观。 >> Energy Aspects的分析师孙建男表示:

>> OilChem的分析师张晓表示:

>> 维多(Vitol)的亚洲负责人麦克·穆勒表示:

>> Facts Global Energy的分析师米亚·耿表示:

>> SPI Asset Management的管理合伙人斯蒂芬·英尼斯表示:

>> Sevens Report Research的联合编辑泰勒·里奇表示:

>> CMC Markets的分析师缇娜·藤表示:

>> PVM Oil Associates的高级分析师塔玛斯·瓦加表示:

▉ 市场数据 【链接:交易主题 市场数据 机构观点 走势分析】 ① OPEC月报 石油输出国组织(OPEC)下调了未来几个月的原油需求预测,预计2023年第一季度市场将出现平衡,而不是一个月前预测的短缺。敦促其成员“保持警惕和谨慎”。 该集团的最新原油市场报告(MOMR)是在上周原油价格下跌11%之后发布的,因需求前景疲软和美元指数高企,而对俄罗斯石油出口的新制裁尚未明显削弱其供应。OPEC预测,明年世界的原油需求将比上次预测低38万桶/天。 OPEC在其月报中表示:“随着2022年接近尾声,最近的全球经济增长放缓及其所有深远影响正变得非常明显。预计2023年仍将充满许多不确定性,需要保持警惕和谨慎。” OPEC正在实施200万桶/天的减产。OPEC秘书长盖斯(Haitham al-Ghais)周末表示,OPEC+协议正在通过保持世界市场平衡来发挥作用。对需求的下调为减产提供了进一步的理由。 伦敦的布伦特油价目前低于80美元,使产油国的意外之财大幅减少。OPEC+成员国尼日利亚(NGA)表示,该组织希望将价格保持在90美元以上。 ② EIA周报 美国能源信息署(EIA)公布的原油市场周报(WPSR)显示,截至12月16日,原油库存意外大幅下降589.4万桶, 精炼油库存也意外录得下降,同时石油进口暴跌而出口升至超高水平。但另一方面,汽油库存和库欣原油库存均录得增长,而炼油厂设备利用率进一步下滑至90.9%。 >> Kpler的美洲首席石油分析师马特·史密斯表示:

>> Price Futures Group的高级市场分析师菲尔·弗林表示:

▉ 机构观点 【链接:交易主题 市场数据 机构观点 走势分析】 ① 行情走势分析 多数机构表示,近期的油价上涨受到了多个因素的推动... >> Oanda的高级市场分析师爱德华·莫亚表示:

>> SPI Asset Management的管理合伙人斯蒂芬·英尼斯表示:

>> XM的高级市场分析师查拉埃慕·皮苏罗斯表示:

>> 德国商业银行(Commerz Bank)的大宗商品策略师卡斯滕·费希尔表示:

>> 盛宝资本市场私人有限公司(Saxo Bank)的市场策略师查鲁·查纳纳表示:

流动性不足导致价格走势有些过度,同时交易员仍需要权衡一些不利因素... >> Vanda Insights的创始人范达娜·哈里表示:

>> Price Futures Group的高级市场分析师菲尔·弗林表示:

>> Third Bridge的工业材料和能源全球行业负责人彼得·麦克纳利表示:

② 油价/基本面预测 >> Annandale Capital创始人兼董事长乔治·西亚表示,由于供应不足以覆盖需求增长,2023年石油价格可能升至120美元。他在一份报告中写道:

>> Ninepoint Partners的合伙人兼高级投资组合经理埃里克·鲁特拉表示,2023年油价将反弹至100美元。他告诉金融时报(FT):

>> 著名的石油历史学家,标准普尔全球公司(S&P Global)的副主席丹尼尔·耶金预计2023年油价将达到90美元,但他表示,在中国完全重新开放时,油价有可能高达121美元。他在CNBC的电视节目上说:

▉ 走势分析 【链接:交易主题 市场数据 机构观点 走势分析】市场矩阵(MarketMatrix.net)的高级能源分析师褚亮表示:

日内需关注:美国寒潮的发展,批发库存和房价指标。 金钱爆~原油市场日报(Daily Oil Reprot, DOR):实时美原油、布伦特原油期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;原油目标价格预测;市场矩阵分析师的行情分析,走势展望,交易策略建议。帮助投资者深入了解国际原油期货市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 做原油,为什么机构和专业投资者选择 - - WTI 原油?!

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||