|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

宏观要闻部分经济学家认为,刺激措施推动的金融市场暴涨不意味着未来经济基本面的改善 |

|||||

|

|

||||

|

编辑:严衍 发布时间:2024.09.30 17:00 世界上最大的两个经济体比预期更强烈地转向刺激政策,这使市场前景变得还十分有利。然而,在经济学家看来,目前尚无定论。 上周,中国(CHN)为提振疲软的房地产市场而推出的一系列货币、财政和监管宽松政策,以及对美联储(Fed)和主要央行进一步加快降息步伐的预期升温,导致全球股市飙升。周一,在中国三大城市放宽购房限制,推动股市和铁矿石飙升后,看涨情绪进一步上升。 >> La Financiere de L'Echiquier的交易主管戴维·库克表示:“这是今年的转折点之一。我现在觉得每个人都会随大流。” 中国股市延续了历史上最突出的势头逆转,周一连续第九天飙升,推动基准沪深300指数从9月中旬的低点上涨了27%。追踪交叉资产走势的法国兴业银行指数跃升至一年多来的最高点。

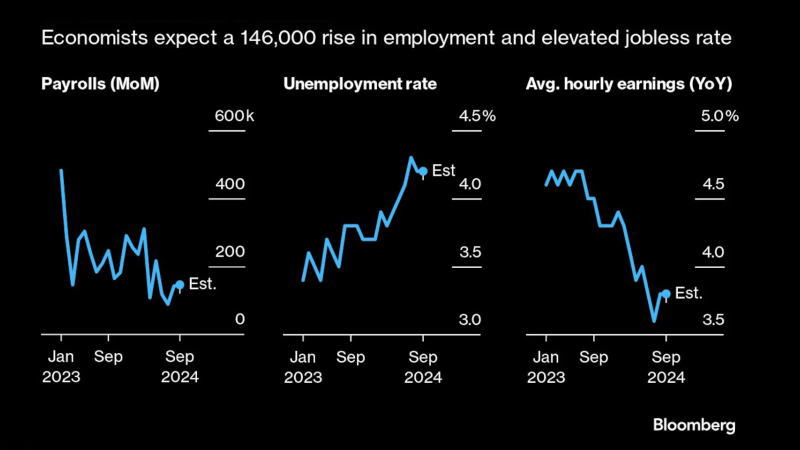

经济学家预计非农就业增长14.6万,失业率上升 _By Bloomberg 在债券市场,交易员对美联储11月第二次降息50个基点以及欧洲央行(ECB)10月再次降息的预期上升,推动收益率进一步走低,相比之下,几周前这种前景被认为几乎不可能。 看涨者仍可能因需求或就业的突然下滑而受挫,周五的美国就业报告/大非农(NFP)将对他们的意志进行考验。现在距离破坏性的总统选举(2024 US Presidential Election)只有五周了,这是一个更大的潜在阻力,而构成风险情绪抑制的中东紧张局势(The tense situation in the Middle East)正在进一步加剧。 >> 野村控股(Nomura Holding)的全球市场研究主管罗伯·萨巴拉曼表示:“目前市场与经济可能大不相同。尽管过去两周市场前景明显改善,但经济前景并不明朗。当然,市场是要先发制人的,但对经济学家来说,仍然没有定论。” 对美国(US)来说,风险包括劳动力市场恶化、劳资纠纷扩大、通胀的复苏,以及可能导致扩张性财政政策的选举,这限制了美联储按照市场预期降息的幅度。苏巴拉曼表示,如果特朗普(Donald Trump)的胜利导致对中国和其他进口商品征收高额关税,也可能导致滞胀。 至于中国而言,虽然刺激计划明显提振了股市,但需要更多的财政措施来改变经济叙事。 >> 摩根士丹利(Morgan Stanley)的中国经济学家罗宾·邢表示:“即使在最近的刺激闪电战之后,恢复良性通胀和可持续增长也可能是一场漫长而持久的斗争。” 周一的采购经理人指数(PMI)突显了这一挑战,中国官方制造业PMI连续第五个月处于收缩区间,财新指标也进入收缩区。 >> 彭博经济研究所(Bloomberg Economics)的经济学家张舒表示:“在最近的政策刺激下,经济增长加快步伐的可能性越来越大。货币宽松政策可能会在四个季度内将经济增长提高1-1.1个百分点。” 与此同时,在美国,最近的数据一直很有弹性。周五的9月非农报告预计将显示一个健康但温和的劳动力市场。 尽管在美联储降息的帮助下实现软着陆将受到市场和经济学家的欢迎,但也存在这样的结果迫使美联储主席鲍威尔(Jerome Powell)再次改变方向的风险 - - 正如他去年12月所做的那样,当时一个转向信号推动了第一季度经济活动的加速。 >> Apollo Global Management的首席经济学家托斯滕·斯洛克表示:“当前的经济状况被描述为‘金凤花姑娘’。不要太热,也不要太冷。但故事并没有就此结束。过快降息的风险在于经济再次过热。” 对于投资者来说,即使金凤花姑娘的情况确实持续下去,股票估值也可能发挥抑制作用。彭博社(Bloomberg)的数据显示,在经历了两年的强劲反弹后,标准普尔500指数的市盈率(P/E)约为25倍,而中国基准沪深300指数为15倍。 >> 摩根士丹利(Morgan Stanley)的首席投资官迈克尔·威尔逊表示:“美联储比预期更大幅度的降息可以为高质量股票保持高价争取更多时间,甚至有助于低质量周期性股在短期内稳定下来,尤其是在中国最近采取 刺激行动之后。然而,我认为劳动力数据和其他增长指标需要改善,以证明这些情况将持续到年底及以后。” 这可能意味着中国疲软的股市有更多的上涨空间,特别是如果那里的政策制定者继续推出刺激措施的话。 >> Eurizon SLJ Capital的首席执行官斯蒂芬·金表示:“投资者此前卖出了所有中国股票,中国股市被严重低估,完全有可能出现重大反弹。总的来说,随着美联储降息、中国开始货币和财政刺激以及油价走低,风险资产应该表现良好。在美国大选后,我预计全球股市将强劲反弹至年底。”宏观要闻 >>

---END---

|

|||||