|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

宏观要闻全球供应链瓶颈再次因俄乌战争和疫情恶化而加剧,通胀前景不容乐观 |

|||||

|

|

||||

|

编辑:严衍 发布时间:2022.03.28 23:59 随着俄乌战争(The Russia-Ukraine War)和Omicron变体加速蔓延,全球经济增长放缓和通胀加快,2022年初开始缓解的全球供应紧张局势再次恶化。 在过去两年疫情对亚美贸易路线造成最严重的打击之后,最近的动荡对欧洲的打击最大。该地区最大经济体德国(GER)3月份的商业预期出现了有记录以来的最大降幅,整个欧洲大陆的工厂面临柴油和零部件短缺,通过不来梅港等主要北海门户的货物运输延迟正在延长。 德国基尔世界经济研究所的贸易经济学家文森特·斯塔默说:“最初我们认为俄罗斯(RUS)只是一个将推高能源价格的资源故事 - - 它会使供应变得更加昂贵,但不会破坏它们。但在看来似乎比我们最初预期的更具威胁性。”

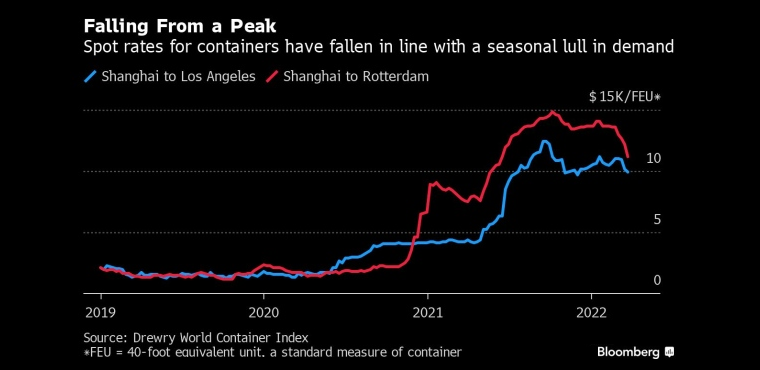

集装箱现货价格随着需求的季节性放缓而下降 _By Bloomberg Omicron近期导致世界第二大经济体中国(CHN)的病例增加,上海已经开始实施严格的限制措施。世界第二大集装箱运输公司AP Moller-Maersk表示,一些为当地港口服务的仓库已无限期关闭,往返码头的卡车运输将“受到严重影响”。 斯塔默说,中国的出口已经从10月份的峰值回落,这种趋势可能会在未来几个月持续下去。这将增加从美国(USA)到欧洲的企业的运输延迟、采购问题和成本上升。 根据彭博经济研究所(Bloomberg Economics)制定的供应约束指数,美国和欧洲的压力在经过数月的改善后,在2月份有所加剧。截至3月的证据表明,这些压力不会减弱。 斯塔默举了在为德国汽车制造商制造的电线组件的乌克兰(UKR)公司的例子。他说:“这些组件实际上是为个别汽车定制的,从其他国家采购并不容易或便宜。”他还指出,另一种突然变得更加稀缺的是氖气。他说,乌克兰生产了世界上50%的霓虹灯所需的氖气。

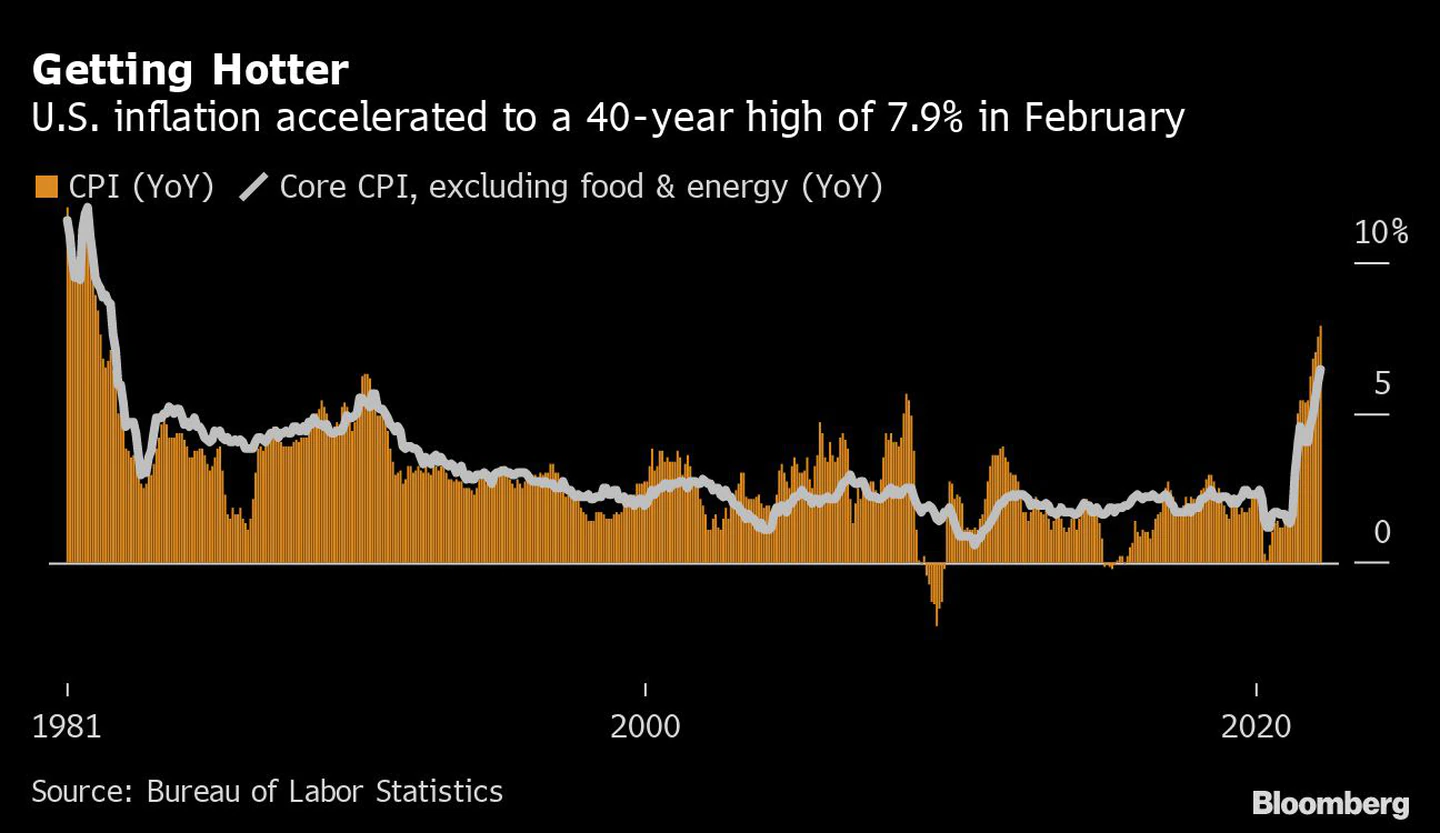

2月,美国通胀率加速升至7.9%的40年高点 _By Bloomberg 而俄罗斯的原材料出口障碍的后果显然影响要大得多。据供应链风险管理公司Interos称,超过2,100家美国公司和1,200家欧洲公司在俄罗斯拥有至少一个直接供应商,如果包括间接供应商,总数达到30万家。 该公司的首席执行官詹妮弗·比塞格利说:“多个行业都依赖于相同的原材料,其中很大一部分来自俄罗斯。你正在看到对已经遭遇瓶颈的全球供应链产生巨大的连锁效应。” 现在人们越来越担心粮食短缺。富裕和贫穷地区的生活成本都在上升。飙升的能源价格引发了从阿尔巴尼亚到英国(GBR)的街头抗议。 代价高昂的长期转变也在加速:高盛(Goldman Sachs)的经济学家表示,新的地缘政治风险正迫使企业通过回流、多样化和库存积压来维持运营,以应对全球干扰。 花旗集团(CitiGroup)的全球首席经济学家内森·希茨表示:“目前,地平线上的乌云看起来相当危险。俄乌冲突造成的重大不利供应冲击导致我们下调了全球经济增长展望,并上调了通胀预测。归根结底,已经复杂的情景变得更加复杂。” 贸易已经感受到对莫斯科的制裁和运输路线封锁的冲击。根据供应链可视化平台FourKites的数据,在冲突的第一个月,俄罗斯所有货运方式的进口量下降了62%,而乌克兰的货运量下降了97%。 尽管俄罗斯占世界海运贸易的5%,乌克兰仅占1%,但全球经济放缓的风险已经增加。 巴克莱(Barclays)的经济学家表示,世界正在进入一个增长和通胀波动性更高的新时代。安联研究(Allianz)警告称,2022年世界贸易面临更大的“双重打击”风险 - - 交易量减少和价格上涨。伦敦航运分析公司Clarksons Research下调了对今明两年全球贸易的预测,称其港口拥堵指数再次上升,最新的冲击正在“放大已经中断的海上运输系统”。 根据彭博汇编的数据,德国汉堡港和不来梅港本月的船舶拥堵率创下新高,而欧洲大陆最繁忙的集装箱运输门户鹿特丹本月初的船舶备用量达到11个月以来的新高。 除非需求出人意料地大跌,否则今年海运似乎不太可能恢复常态。海运是全球约80%贸易的主力军,其业务规模突然紧缩,以至于去年下半年从亚洲向美国发送一个40英尺集装箱货物的即期运费平均超过1万美元,约为疫情前的7倍。费率在最近几周有所下降,但专家表示,在运输需求和成本再次回升之前,这种缓和可能只是反映了季节性平静。 GXO Logistics的首席投资官马克·曼杜卡告诉彭博电视台(Bloomberg TV):“随着今年下半年进入旺季,情况会变得更糟。在供应链短缺的最初几周,你不会感到压力 - - 人们有库存。” 安联集团旗下Euler Hermes的经济学家安娜·博塔和弗朗索瓦·黄表示,比俄罗斯在乌克兰的战争对全球供应流动性构成的风险更大的是中国病例增加及相关封锁。他们认为集装箱运费有可能接近甚至超过之前的峰值,然后在年底前恢复到当前水平。 他们表示:“总体而言,即使没有回到2021年的高峰,全球供应链的成本和拥堵水平也可能在2022年的大部分时间里保持在高位。正常化可能要从2023年开始才会更加明显。” 货币当局也调整了立场,此前他们认为供应限制是暂时的。美联储主席鲍威尔(Jerome Powell)上周表示,俄罗斯与世界经济的孤立“将意味着供应链更加错综复杂,因此这实际上可能会推迟我们所期待的供应链缓解”。 纽约联储的全球供应链压力指数反映了部分缓解,该指数于1月份推出。虽然纽约联储量化战时影响还为时过早,但有迹象表明该指数近期会将回升。 纽约联储的经济学家吉安卢卡·贝尼尼奥表示:“压力有所下降,但压力水平仍然很高。这是一种改善,但并不意味着问题得到解决。” 他补充说:“一些新闻和消息表明,未来可能会面临进一步的压力。”宏观要闻 >>

主题:通胀前景预测 全球宏观经济前景展望 | 评论:Goldman CitiGroup Barclays Allianz | 新闻源:Bloomberg ---END---

|

|||||