|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 开户特惠 |

|

![]()

宏观要闻尽管目前有一些好转迹象,但新兴市场的动荡将会加剧 |

|||||

|

|

||||

|

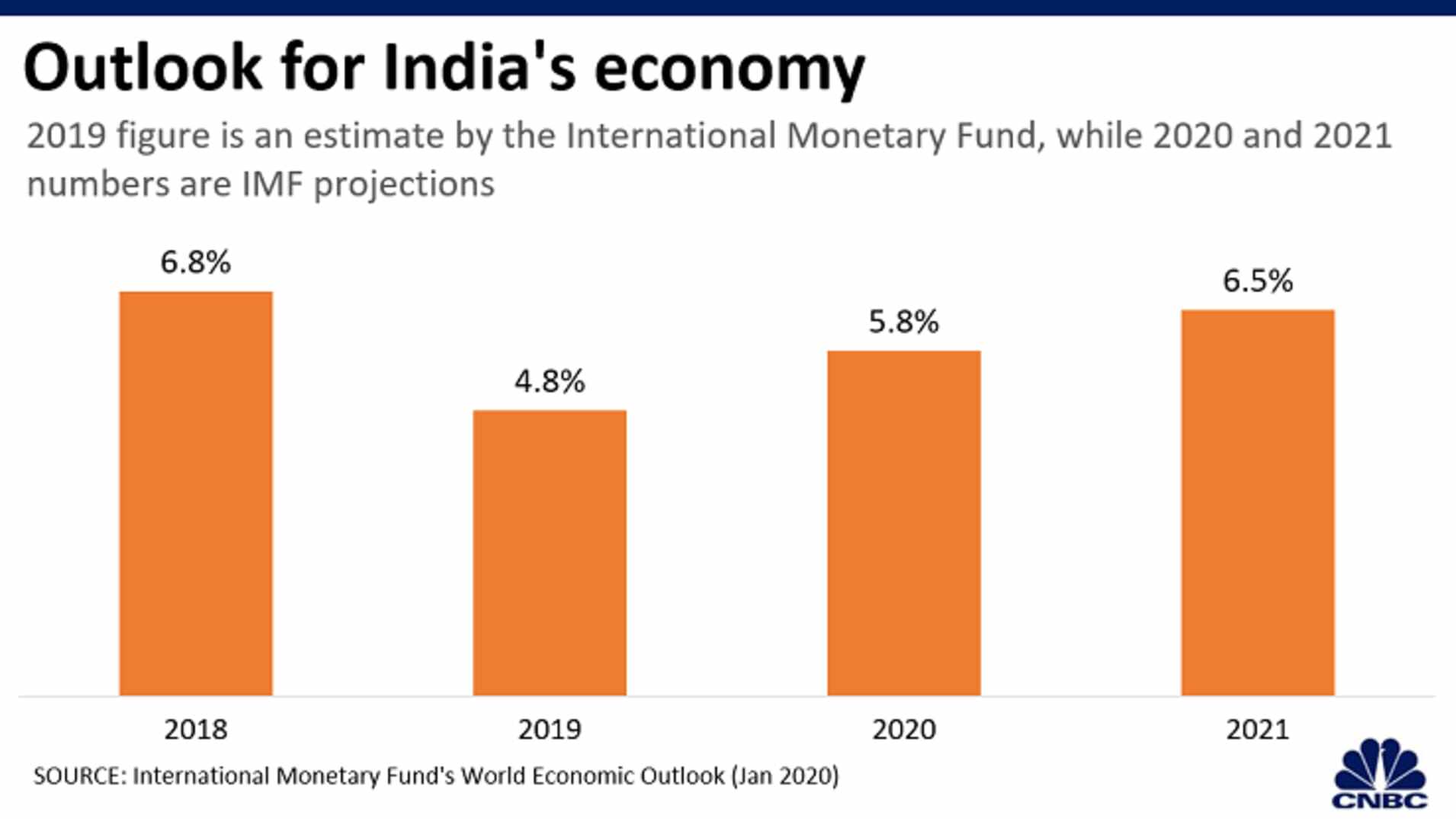

编辑:严衍 发布时间:2020.01.26 23:00 据彭博社(Bloomberg)报道,2013年以来,由于美联储暗示将退出量化宽松政策,新兴市场的动荡开始加剧。现在,尽管发达经济体的经济前景有所改善,贸易紧张局势缓和,全球货币政策转向宽松,但动荡可能会加剧。 国际货币基金组织(IMF)估计,去年发展中国家的增长率降至3.7%,是2009年以来的最低增速,远低于IMF在2019年7月预测的4.1%。 IMF预计今年 仅小幅回升至4.4%,归因于阿根廷(Argentina),伊朗(Iran)和土耳其(Turkey)等 国的经济增长已经显著放缓,而中国(China),巴西(Brazil),印度(India),俄罗斯(Russia)和南非(South Africa)等国家的经济前景存在高度不确定性。

如果中东的摩擦持续加剧,则可能导致能源价格上涨和供应中断。印度最近将2020-21财年的增长率下调至5%,这是10年来 最低的增速,进口石油占其需求的70%。石油10美元的价格上涨将使经常账户赤字扩大国内生产总值的0.4%。 避险需求导致更高的借贷成本,美元走强将伤害发展中国家。在2010年至2018年之间,低汇率波动和高利率差异导致新兴市场中的非银行金融机构将其以美元计价的债务翻了一番,达到3.7万亿美元 。 进一步的地缘政治风险包括朝鲜(North Korea)发射导弹、美伊冲突升级、利比亚(Libya)内战、各国在叙利亚(Syria)的争夺等等,风险可以说是遍布所有新兴市场经济体。 同时,起源于中国的新病毒(2019-nCoV)的传播有可能抑制亚洲的零售和旅游业,从而导致 全球的经济和股市的反弹终止。 这些压力加剧了长期的结构性问题。在 本世纪初,以及金融危机后,全球同步加速增长。但是,发达经济体的经济增长已经放缓,长期潜在增速也在下降。 IMF上周表示,发达经济体在2020-2021年的经济增长率稳定在1.6%,而2018年为2.3%。这种停滞的根本原因是债务推动的增长潜力下降,生产 率下降,刺激政策选择有限以及人口结构老龄化。 尽管中美已经签署第一阶段贸易协定(US-China Phase One Trade Deal),但双方冲突的烈度不会明显减轻。截至目前,仅中美贸易紧张局势就使全球经济增长率下降了0.8%。特朗普政府(Donald Trump)还正在与欧盟(EU),澳大利亚,印度和越南(Vietnam)等国发生贸易争端。法国(France)和美国(America)正在试图解决数字税摩擦。 2019年贸易量增长率降至约1%,是2012年以来的最低水平。基于规则的贸易体系的退缩 ,和贸易相互依存的武器化将损害所有人。 在过去的20年中,中国是新兴市场增长的重要推动力,在世贸组织(WTO)规则的帮助下,中国的 经济规模已从美国的十分之一扩大到三分之二。现在,华为(HuaWei)依赖美国的芯片,而发达经济体则从其成本更低,更先进的5G技术中受益。世界上有四分之三的智能手机 ,主要是在新兴市场生产,但使用美国Google公司Android移动操作系统。美国的技术贸易限制伤害了发展中国家以及发达经济体的消费者。 在需求有限的世界中,无论领导力或意识形态如何, 各国政府都面临着国内日益加剧的反全球化。民族主义议程和向自给自足的封闭经济转变将继续存在。恢复贸易和跨境资本流动的强劲增长似乎不太可能。 这影响了发展中国家的经济模式。低收入国家专注于利用 成本优势出口纺织品和中低端工业制成品。现在,疲软的需求和贸易争端限制了这种模式。另一方面,高收入发展中国家面临技术转让的限制,使其生产率 难以提高。 同时,自动化削弱了低技能,廉价劳动力和离岸外包的优势。将制造业带回发达经济体,可减少 企业遭受货币波动,政治干预的风险。印度总理纳伦德拉·莫迪的“印度制造”战略的失败反映了这些转变,印度铁路公司最近 的9,000个职位空缺受到了2,300万份申请。 增长放缓会造成危险的恶性循环。对收入的不满可能会引发内乱。资源稀缺的国家,例如印度 ,印度尼西亚(Indonesia)和马来西亚(Malaysia),可能会陷入困境。 结果可能是民族主义和保护主义进一步上升,这只会使发达经济体和新兴经济体的差距进一步加剧。 其他人会挣扎。上升的民族主义和保护主义可能是结果,只会加深发达经济体和新兴经济体之间的差距。如果对投资者来说是艰难的前进,那将是一个有趣的事情。宏观要闻 >>

主题:新兴市场经济前景展望 | 新闻源:Bloomberg ---END---

|

|||||

| , | |||||