|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 开户特惠 |

|

![]()

宏观要闻今年以来创纪录的在岸企业债违约和国有企业20年来最大的美元债券拖欠还款,使投资者感到震惊,这就是投资者需要关注的指标 |

|||||

|

|

||||

|

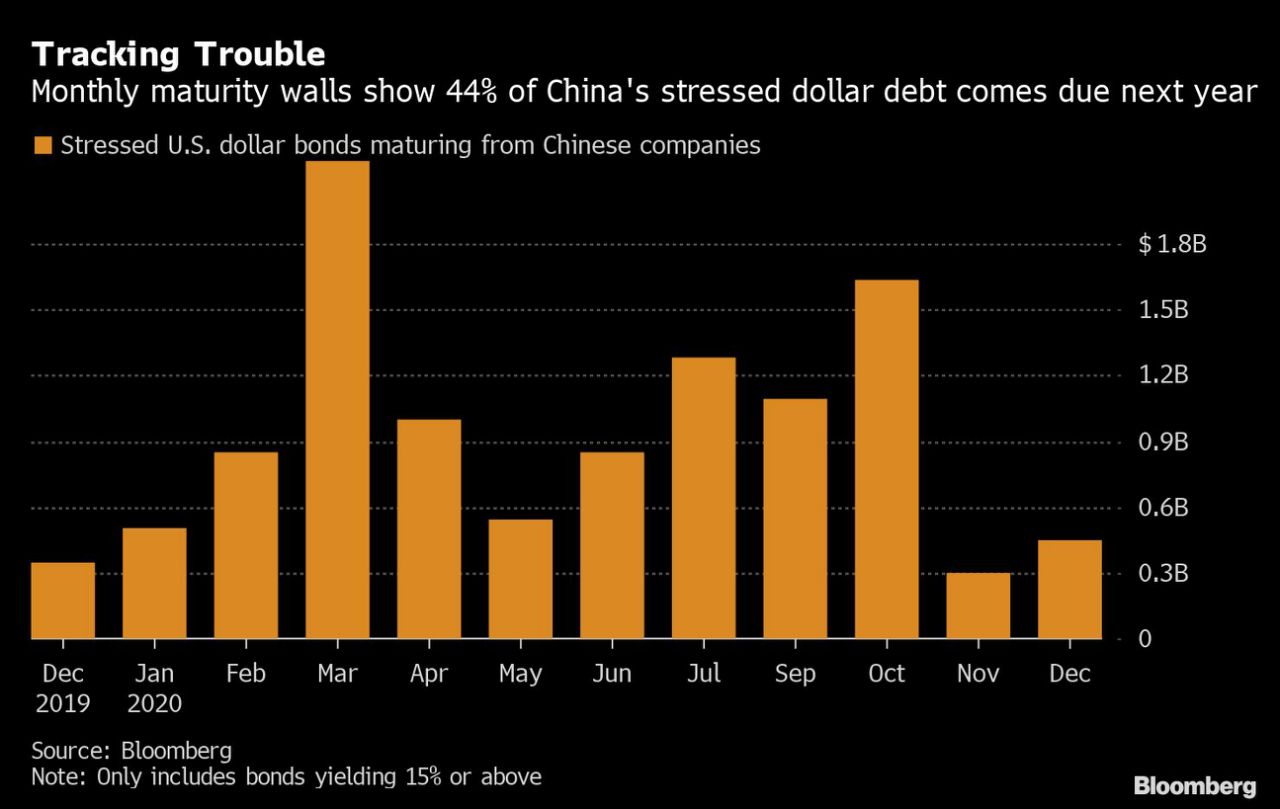

编辑:严衍 发布时间:2019.12.24 05:00 据彭博社(Bloomberg)报道,对于中国企业债券持有人来说,这是个危险的时期。 今年以来创纪录的在案企业债违约和国有企业20年来最大的美元债券拖欠还款,使投资者感到震惊。 随着债券持有人适应允许企业违约的新环境(实际上更健康),以下是他们需要关注的一些指标。 在未来12个月,中国近一半处于高压状态(15%的收益率)的美元企业债到期,市场波动性可能会在到期日飙升。

跟踪问题:到期日数据显示,44%的中国高压力美元债务将于明年到期 _By Bloomberg 此外,近期,进入高压状态的美元企业债的周增长率达到创纪录的水平,12月10日当周,15%收益率企业债按周环比增加了41亿美元,至256亿美元。

压力:美元债务规模升至新高 _By Bloomberg 房地产公司主导着中国高收益美元债券市场的发行。他们在2019年借入了创纪录的807亿美元债务,尽管这一数字可能会在明年下降多达20%,因为旨在限制该行业杠杆的新法规届时将会生效。

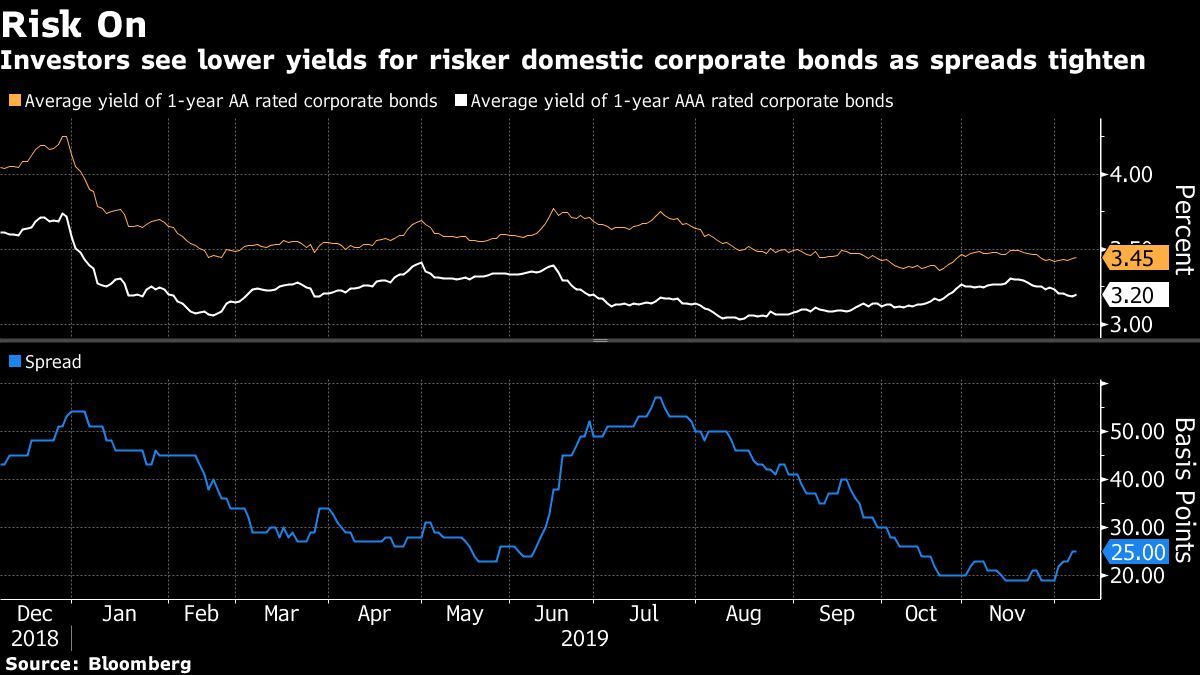

风险:投资者认为,随着利差收窄,风险较高的国内公司债收益率将下降 _By Bloomberg 到年底,中国AAA级在岸企业债券与AA级债券(在中国被视为垃圾债券)之间的价差持续收紧。一年期保费下降至20个基点,是10多年来的最低水平,这表明随着该国资本市场变得更加高效,投资者对风险较高的押注买兴旺盛。 同样,由于美联储的宽松货币政策刺激了需求,投机级美元债券的利差也下降了。

外国持有中国境内公司债券持续增长 _By Bloomberg 如果投资者对在岸债券失败蔓延到离岸市场感到不安,这可能会改变。银河国际金融控股有限公司中国固定收益投资组合经理黄浩然表示:“当我看到离岸美元高收益利差,尤其是B到BB的单一利差进一步扩大时,这可能是一个警告信号,表明人们对潜在的违约有多大恐惧。” 即使违约率上升,外国对中国国内公司债券的需求今年仍保持强劲,这是衡量市场弹性的一种指标。尽管政府和国有政策性银行债务仍然受到青睐,但信贷占外国投资者购买的在岸债券总额的百分比在2019年升至历史新高。宏观要闻 >>

主题:中国企业债违约及市场影响 | 新闻源:Bloomberg ---END---

|

|||||