|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

黄金频道 > 市场日报(Daily Gold Reprot, DGR)两大风险暴露前,尽管短期条件有利但多头不愿参与,金价反弹势头暂停;预计未来几天仍有一定上行空间,可短线介入 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

编辑:王真 发布时间:2022.11.26 10:00 尽管市场预期下周FOMC会议前景转向更加鹰派,但美元指数和美债收益率并没有受到这种预期的提振,黄金连续两个交易日反弹。周四,金价小幅冲高回落,因前述预期导致短期前景不利,投资者不愿参与这种短线游戏。 北京时间02:00,智行期货行情分析系统显示:COMEx黄金2月合约上涨1.9美元或0.11%,报1,799.9美元;白银3月合约上涨0.348美元或1.52%,报23.270美元。

随着美元下跌,金价升至8月份以来的最高水平 _By Bloomberg ▉ 交易主题 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】① 美联储观察 1.1 官员讲话 在审查了最新的通胀和就业报告之后,美联储官员们表示,他们一致支持在12月将加息幅度降档至50个基点,但不排除加息75个基点的选项。多位官员强调,这一变化不代表他们放松了立场,重申货币当局的首要任务是遏制通胀...

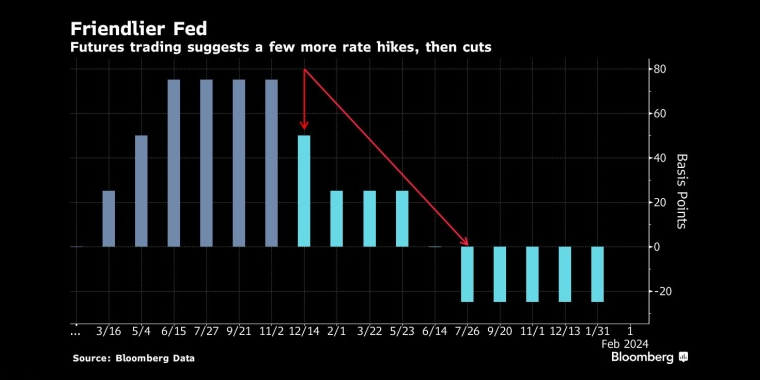

期货定价显示,还会有4次加息,然后7月开始降息 _By Bloomberg --- 芝加哥联储主席埃文斯(Charles Evans)周末表示,即使央行(Fed)放慢加息步伐,也需要将利率提高到更高的峰值以击败通胀。 他在一次活动中表示:“我们可能会有一个略高的基金利率峰值,即使我们可能会放慢加息的步伐。我认为明年峰值利率将达到5.00%左右。我希望12月加息50个基点。” 他说:“通胀很热,这是毫无疑问的。我们正在使金融状况处于适当的限制水平,以便将通胀率降至2%的通胀目标。” --- 当天早些时候,里士满联储主席巴尔金(Thomas Barkin)表示,美国经济可能正在进入劳动力供应长期受限的时期,这可能会导致通胀上行压力持续存在,并要求企业花费更多资金来吸引和留住劳动力。 他在一次活动中说:“劳动力供应看起来仍将受到限制。当美国人的储蓄仍比疫情前多出约1.3万亿美元且财政刺激措施仍在继续时,美联储使需求恢复平衡的努力并不容易。” 对于11月的非农报告,他表示:“报告显示,裁员仍然温和,因为企业似乎不愿意解雇他们努力雇用到的工人。” 巴尔金列出了劳动力短缺的几个原因,从净移民减少到新冠引起的并发症,以及退休。他说:“我越来越担心我们正在走向一个长期劳动力短缺环境。” 他补充说:“美联储已采取积极行动控制通胀,将联邦基金利率大幅提高至略低于4%,并明确表示我们打算采取更多措施。即便如此,我们看到劳动力需求继续领先于供应。” 对于通胀,他说:“每个人都讨厌通胀。美联储致力于使通胀回到我们的目标。当我起床照镜子时,我只是说,‘如果不是我们,谁来做?’。” --- 此前,美联储负责监管的副主席巴尔(Michael Barr)表示,美联储应在12月放缓加息步伐。 当被问及他是否支持加息幅度从75个基点降至50个基点时,他回答说:“我认为这很有意义。利率一直在非常非常迅速地进入限制性水平,现在我们更接近我们可能需要的充分限制性的水平,我认为放缓我们加息的步伐是有意义的。” 巴尔表示,将放缓加息步伐解读为央行放松了应对价格压力的决心,是一个错误。他说:“我认为利率将不得不在很长一段时间内保持高位。我们不是在考虑放松。我们仍然100%专注于达到足够限制性的利率,并在足够长的时间内保持这种利率,将通胀率降至2%。” 巴尔表示,美联储将不得不“在很长一段时间内”将利率保持在足够限制性的范围内,以将通胀率降至2%。 对于限制性利率,他解释说:“利率已经处于限制性领域。我们正在研究的问题是:它是否有足够的限制性?我们需要多大程度的限制才能看到最终导致通货膨胀下降的经济变化。我认为我们在这方面还有一些工作要做。所以我们还没有完成。” --- 纽约联储主席威廉姆斯(John Williams)表示,一些前瞻性指标显示,通胀可能正在转向,即便如此央行仍将继续加息。

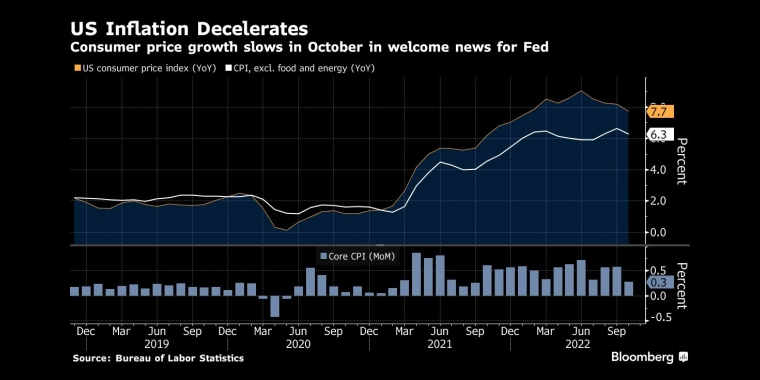

美国10月消费者价格指数增长放缓,这对美联储来说是个好消息 _By Bloomberg 他在接受福克斯商业新闻(FOX Business)采访时说:“我不会说通胀已经见顶。但我确实认为,我们开始看到一些通胀指标朝着正确方向发展的迹象。商品价格已经下降。我们终于看到一些二手车价格下降了。我们还看到了其他一些租金指标也在下降。因此,我们看到一些前瞻性指标,表明通胀正在转向。” 他强调称:“我们看到了影响大宗商品价格和需求的全球因素的真正问题 - - 供应链问题 - - 正在好转。还有一个事实是,需求超过了供应。” 对于通胀前景,他表示:“预计2023年通胀率将大幅下降。美联储的工作是让需求放缓,使其与供应保持平衡,包括在劳动力市场上。收紧货币政策是其中的一部分。” 但他指出:“最新数据显示,我们关注的PCE通胀率为6.0%,我们希望是2.0%。我希望到2025年,我们将达到2%的通胀目标。美联储需要将利率控制在足够限制的水平,以帮助压低通胀。我的观点是,我们需要让联邦基金利率高于通胀率,并充分高于通胀率,以从根本上给通胀带来下行压力。我认为我们要达到那个水平还有很长的路要走。” --- 美联储理事鲍曼(Michelle Bowman)表示,美国央行将在未来的会议中继续上调基准利率。 她在一次活动中说:“我们仍有许多工作要做,以使我们的政策利率达到足够限制的水平,从而随着时间的推移降低通胀。” 与此同时,随着美联储的基准利率越来越接近限制性区间,她表示,美联储放缓加息步伐将是合适的。她说:“放缓加息的步伐和水平,将使我们能够更全面地评估我们过去货币政策行动的影响。” 鲍曼表示,加息的确切幅度和最终水平将取决于通胀的进程。她说,她对最终汇率的估计略高于9月预测的水平。 >> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青强调称,今年已经公布的3个点阵图已表明,他们的愿望最后全部都落空,因为现实情况是,通胀非常具有粘性,以前是商品驱动通胀,现在是服务驱动通胀,总供应缓解但总需求仍然强劲,关键矛盾已转向劳动力短缺推高服务业成本,前景根本不确定。 此前,鲍威尔罕见地释放了明确的鸽派信息,但这只是他良好的愿望,最终的政策决定仍将由数据提供指引... 美联储主席鲍威尔(Jerome Powell)暗示,美联储将在下个月放慢加息步伐,同时强调借贷成本需要继续上升,并在一段时间内保持在限制性水平以遏制通胀。 他在华盛顿布鲁金斯学会(Brookings Institution)主办的一次活动中说:“放缓加息步伐的时机可能最快在12月会议后到来。鉴于我们在收紧政策方面取得的进展,这种放缓的时机,远不如我们需要进一步加息以控制通胀以及将政策保持在限制水平所需的时间长度重要。” 但他强调称,加息幅度降档不应被视为美联储将很快放松对抗通胀斗争的迹象。他说:“恢复价格稳定可能需要在一段时间内将利率保持在限制性的水平。 预计终端利率将略高于9月点阵图的预期。”当时预计为4.60%。

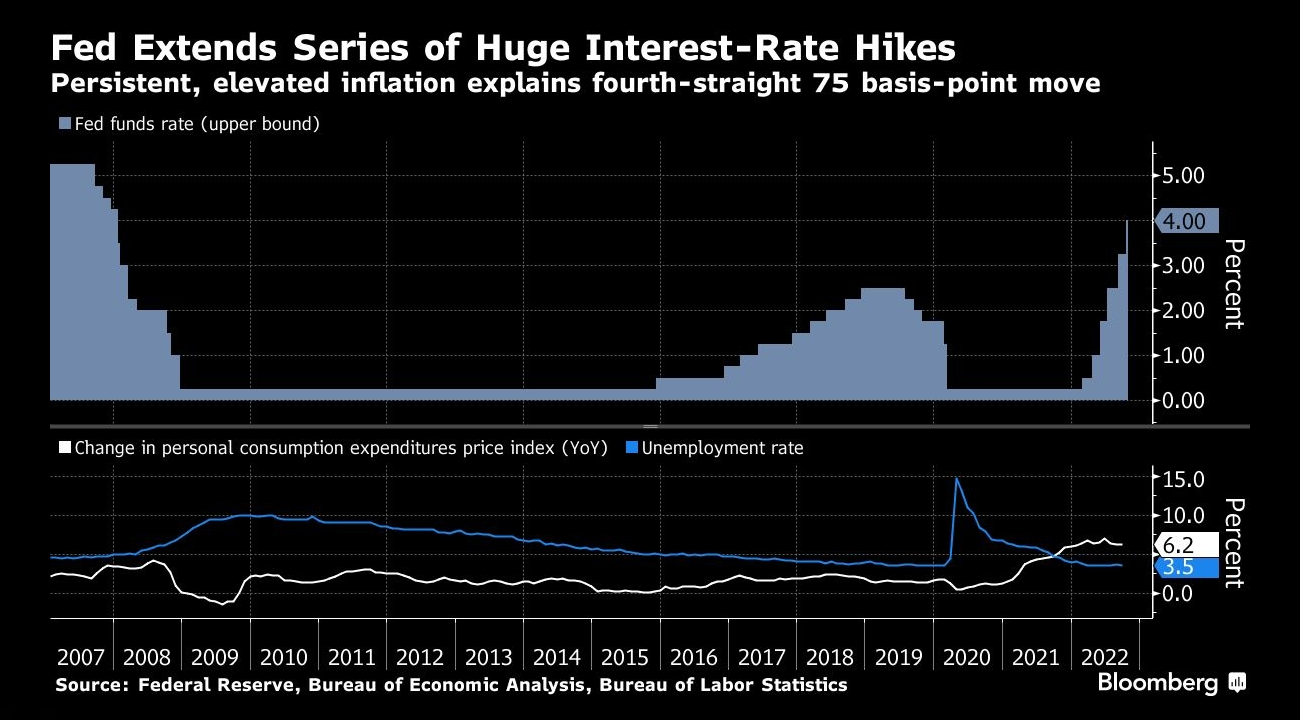

通胀率持续高企迫使美联储连续4次加息75个基点 _By Bloomberg 他强调称:“历史强烈告诫不要过早放松政策。我们将坚持到底,直到工作完成。” 然而,他指出,美联储官员不希望加息导致经济崩溃,他们希望避免过度紧缩。这番表述远比市场预期的鸽派,自8月杰克逊霍尔央行年会以来,鲍威尔一直维持鹰派基调。 鲍威尔表示,目前还没有足够的有力证据来令人信服地证明通胀将很快减速。他说:“需要更多的证据来证明通胀实际上正在下降。事实是,通胀的道路仍然高度不确定。尽管过去一年政策收紧,增长放缓,但我们在减缓通胀方面没有看到明显进展。” 他指出,目前商品通胀已经减速,但他补充说:“现在宣布商品通胀已经消失还为时过早”。他还表示,新房租赁的通胀率一直在下降。 鲍威尔随后开始讨论服务成本,重点关注劳动力市场的供应稀缺,他认为劳动力参与率的差距主要是由疫情时期的大规模退休造成的,预计这种情况不会很快逆转。

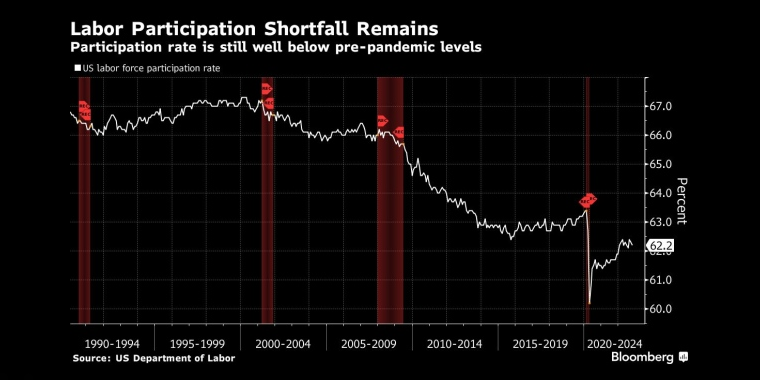

劳动参与率仍远低于疫情前的水平 _By Bloomberg 他说:“一些参与率的差距反映了哪些因为感染新冠而离开劳动力市场,或者继续受到一些症状的干扰。我们的研究发现,参与率的差距主要是由于过度退休,也就是说,退休人数超过了人口老龄化的预期。这些超额退休可能占300万劳动力缺口中的200万。” 鲍威尔表示,劳动力市场只显示出他所谓的“再平衡”的“初步迹象”,而工资“远高于”与2%通胀率一致的水平。 他强调,美联储不能指望劳动力供应的增加来帮助缓解短期内的工资和价格压力,而是需要继续加息,以使经济放缓并降低劳动力需求。 他说:“到目前为止的数据并未表明,由于退休人员重返劳动力市场,超额退休可能会缓解。老年工人的退休率仍然更高,退休人员似乎没有以足够的数量重返劳动力市场,从而有意义地减少超额退休人员的总数。”

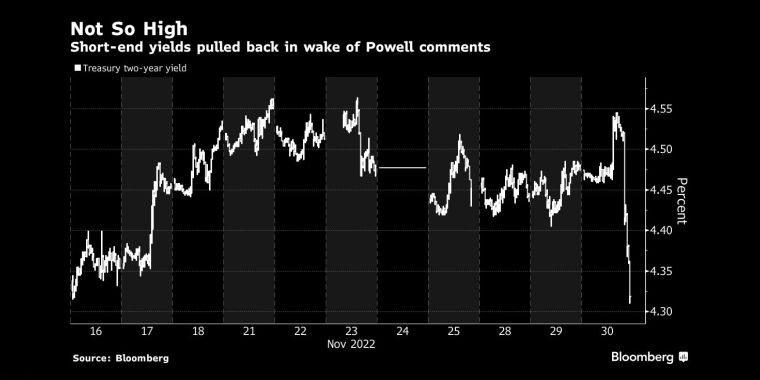

鲍威尔发表讲话后,短期债券收益率直线跳水 _By Bloomberg 芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计12月加息50个基点的概率从鲍威尔讲话前的65%升至77%。预计峰值利率将在2023年5月达到,略低于5.00%。预计年底前将降息50个基点。 >> Monex Securities的分析师西蒙·哈维表示:

>> Columbia Threadneedle Investments的利率策略师埃德·侯赛尼表示:

>> AvaTrade的首席市场分析师师纳伊姆·阿斯兰姆表示:

>> Heraeus Precious Metals的高级交易员黄泰表示:

>> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:

>> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青强调称,任何货币当局都不希望利率过高导致经济动力受到遏制,但在不得已的情况下还需要继续加息,因为通胀失控的后果更为严重,所以,重要的不是他们说了什么和愿望是什么,而是数据揭示出的实际风险是什么。 1.2 FOMC会议预览 在12月的美国联邦公开市场委员会(FOMC)会议上,官员们有足够的理由将利率提高至投资者预期的水平,并可能发出在1月的会议上再次加息50个基点的信号,以及其他重大鹰派信号。 最新的非农报告(ESR)显示,11月工资增长录得1月以来的最高水平,就业增长远超预期。这将使货币当局感到担忧,美联储主席鲍威尔上周警告说,需要疲软的就业市场状况和不太高的盈利增长来冷却接近40年高位的通胀率。 鲍威尔和他的同事们现在正处于会前静默期,他们强烈暗示将在12月加息50个基点,但他们还表示终端利率将比9月的预测更高,当时的预测为4.6%。 在非农报告公布后,对12月加息50个基点的预期并未动摇,不过,投资者认为1月会议上加息50个基点的概率已经上升到了50%。 鲍威尔最近表示,工资上涨可能是通胀故事中非常重要的一部分。虽然商品的供应链困难似乎正在缓解,有助于该部分的价格下行,但他表示,工资是服务业的最大成本,因此劳动条件是理解从酒店到理发等各种价格前景的关键。 就业报告显示,11月平均时薪增长0.6%,是自1月以来的最大增幅,同比增长5.1%。生产和非监督工人的工资比上月上涨0.7%,是近一年来的最高水平。加薪的速度与美联储2%的通胀目标不一致。 虽然央行官员设定了低于趋势增长的目标以冷却价格压力,但上个月增加了26.3万工作岗位,失业率保持在3.7%,这是美国经济保持弹性的最新证据。根据亚特兰大联储的 模型,第四季度的增长率可能为2.8%,远高于对长期可持续水平的预期。 尽管美联储官员表示本月加息幅度可能降档至50个基点,但他们试图将投资者的注意力转移到峰值利率/终端利率上。他们还强调了先前持续加息的累积影响以及政策滞后的概念。这鼓励了他们明年可能 将加息幅度进一步降档至25个基点的猜测,以降低他们走得太远的风险。 即便如此,最新的就业报告可能会促使官员们考虑明年初再提高50个基点。 劳动力的增长速度比预期的要慢得多,在疫情导致额外的提前退休并从2020年开始改变工作模式之后,劳动力比预期的少350万。这种情况不会很快改变。 对于12月FOMC会议,多数机构认为加息50个基点几乎是确定的,但在鲍威尔讲话和经济预测中,货币当局可能会释放一些信号,表明加息运动可能远未结束,情况并不像他们此前认为的那么乐观... >> Pictet Wealth Management的高级美国经济学家托马斯·科斯伯格表示:

>> Dreyfus and Mellon的首席经济学家文森特·莱因哈特表示:

>> Amherst Pierpont Securities的首席经济学家斯蒂芬·斯坦利表示:

>> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青强调称,无论这个会开成什么样子,鉴于利率的绝对水平即将达到4.25%至4.50%这种实际上足够限制性的水平,美联储的行动空间实际上已经非常有限了。 1.3 利率前景 一些长期美联储观察人士表示,实际的终端利率可能高于市场目前市场预期的5.00%。也有机构指出,利率前景实际上不确定,因为未来几个月的主要经济指标如何发展根本无法预测...

现在市场定价峰值利率为5.00%。而9月点阵图显示:今年年底利率升至4.40% → 峰值利率在2023年3月达到,为4.60% → 2024年利率降至3.90% → 2025年降至2.90% → 长期中性利率为2.50% _By Bloomberg >> 毕马威(KPMG)的首席经济学家黛安·斯旺克表示:

>> Wilmington Trust的高级经济学家瑞亚·托马斯表示:

>> 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄表示:

>> 高盛集团(Goldman Sachs)的策略师塞西莉亚·马里奥蒂表示:

>> 美国前财政部长萨默斯(Lawrence Summers)警告说,由于顽固的高通胀,美联储可能需要将利率上调至超过市场预期的水平。他告诉彭博电视台(Bloomberg TV):

>> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青强调称,实际上,在11月会议上,FOMC提出对累积加息和滞后性的重视就是暗示可能在明年开始放弃数据驱动的方法,容忍数据慢慢往下走而不继续采取行动,随着最新的BLS非农、ISM服务业活动和GDP领先指标暴露的通胀可能持续高企的风险,这一点可能构成美联储内部新的争议。 一段时间内美联储都无法停止加息,这似乎是确定的... 华尔街名嘴、CNBC“疯狂的金钱”主持人克莱默(Jim Cramer)表示,美联储目前还不能停止收紧政策,有四个原因。他说:

1.4 经济前景 在低于预期的美国和欧元区的通过报告公布之后,风险资产普遍反弹,投资者开始押注美联储大幅放缓加息。虽然大多数经济学家预计2023年总体通胀率将大幅下降,但许多人怀疑这是否预示着根本性的通胀下行趋势。 >> 法国巴黎银行(BNP Paribas)的首席欧洲经济学家保罗·霍林斯沃思警告称,投资者要提防暂时性通胀这种想法的回归。他在一份报告中写道:

>> 德意志银行(Deutsche Bank)的首席投资官克里斯蒂安·诺尔廷表示,因为通胀绝对水平仍然很高,市场对2023年下半年央行将开始降息的定价为时过早。他说:

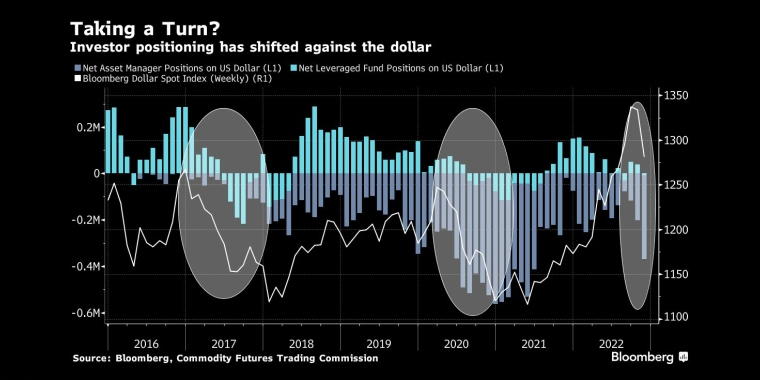

② 美元指数 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】 美元在创下2009年以来的最大单月跌幅,抹去了今年一半的涨幅之后延续跌势,因为基金经理正在加大押注它将继续下跌。 美国商品期货交易委员会(CFTC)的数据显示,在过去一个月里,养老基金、保险公司和其他机构投资者的美元净空头头寸飙升至近一年半来的最高水平。如此庞大且通常长期投资者倾向于美元下跌的行动推动美元指数在11月下跌了4.8%。

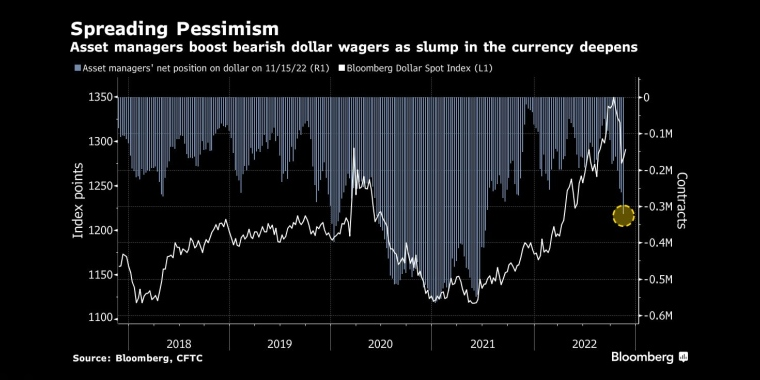

投资者针对美元的仓位已经改变 _By Bloomberg 自2017年以来,资产管理公司一直做空美元,即使在美元走强时期也是如此。根据最近的数据,现在不同的是,杠杆基金 - - 一个往往包括更多投机投资者的类别 - - 也变成了净卖家。这是过去两个月对美元持积极态度的转变。 当机构投资者和杠杆基金同时成为美元的净卖家时,市场可能将其视为美元走向持续抛售的信号。2017年和2020年美元的前两轮疲软就是这种情况。 11月初,美元的整体头寸转为净空头,当时多个机构表示美元的涨势似乎即将结束。 他们认为,美国通胀见顶的早期迹象将促使美联储放慢加息步伐,这反过来可能会消除近期美元走强的一个关键动力。

随着美元进一步下跌,资产管理公司加大了看空美元的押注 _By Bloomberg 多数机构认为,由于通胀放缓,美联储即将放缓加息步伐,央行之间的政策分歧已经缩小,这美元指数的主要动力不存在了,意味着美元指数已经见顶并指向更低... >> 景顺集团(Invesco)的的全球战术资产配置主管阿莱西奥·德·朗吉斯表示:

>> Laffer Tengler Investments的总裁阿瑟·拉弗表示:

美元已经回吐了今年一半以上的涨幅 _By Bloomberg >> 华侨银行(OCBC Bank)的策略师克里斯托弗·黄表示,一些风险也将加剧美元 指数的下行压力。他说:

>> 摩根大通资产管理公司(JPMorgan Asset Management)的策略师克里·克雷格表示:

>> Abrdn的投资总监詹姆斯·阿西表示 :

不过,一些机构仍然看好美元... >> 丹斯克银行(Danske Bank)的外汇研究主管克里斯托弗·罗门霍特表示,资产管理公司和杠杆基金可能会在短期内继续对美元进行空头押注, 但现在预计美元进一步下跌的长期趋势可能还为时过早。他在一份报告中写道:

>> Baring Investment Services的策略师艾格尼丝·贝莱施表示:

ISM服务业PMI数据公布后,美元指数上涨了0.8% _By Bloomberg 也有机构指出,抛售的势头可能放缓,甚至可能因为通胀数据意外走高而逆转... >> Jefferies Financial Group的货币策略师布拉德·贝克特尔表示:

③ 美债 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】 截至发稿时,2年期美债收益率暴跌7.5个基点至4.285%;10年期美债收益率下跌4.9个基点至3.464%。所有重要的收益率曲线继续处于反转状态(Treasury Yield Curve Inversions),2年期/10年期利差走阔至-82.1个基点,而3个月期/10年期利差大幅走阔至-86.3个基点。

>> CNBC的分析师 苏菲·基德林表示:

>> Sevens Report Research的创始人汤姆·埃塞耶表示:

而对于近期鲍威尔讲话导致的收益率尤其是对政策敏感的2年期利率暴跌,两位资深固收策略师表示,市场反应又错了... >> AmeriVet Securities的美国利率主管格雷格·法拉内洛表示:

>> Wisdom Tree Investments的固定收益策略主管凯文·弗拉纳根表示:

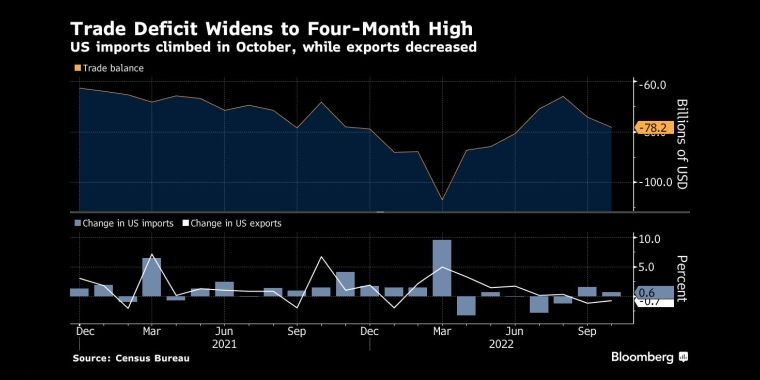

▉ 经济数据 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】 ① 美国贸易帐 美国商务部经济分析局(BEA)和美国商务部人口普查局(BC)公布的数据显示,10月,商品和服务贸易逆差同比增长40亿美元或5.4%,至782亿美元。 而彭博社调查的经济学家的预测中值是800亿美元。

美国贸易逆差扩大至4个月来的最高水平 _By Bloomberg 逆差增加反映出当月商品逆差增加了61亿美元至996亿美元,而服务顺差增加21亿美元至214亿美元。 数据显示,10月,出口额为2,566亿美元,环比下降0.7%;进口额为3,348亿美元,环比增长0.6%。经通胀调整后,10月商品贸易逆差增至1,126亿美元,是4个月以来的最高水平。 总体而言,由于许多经济体正在应对持续通胀和本币贬值,其对美国商品和服务的需求仍然疲软。尽管近几个月美元已经抹去了今年的大部分涨幅,但强势货币仍对出口增长不利。 >> High Frequency Economics的首席美国经济学家鲁比拉·法鲁奇表示:

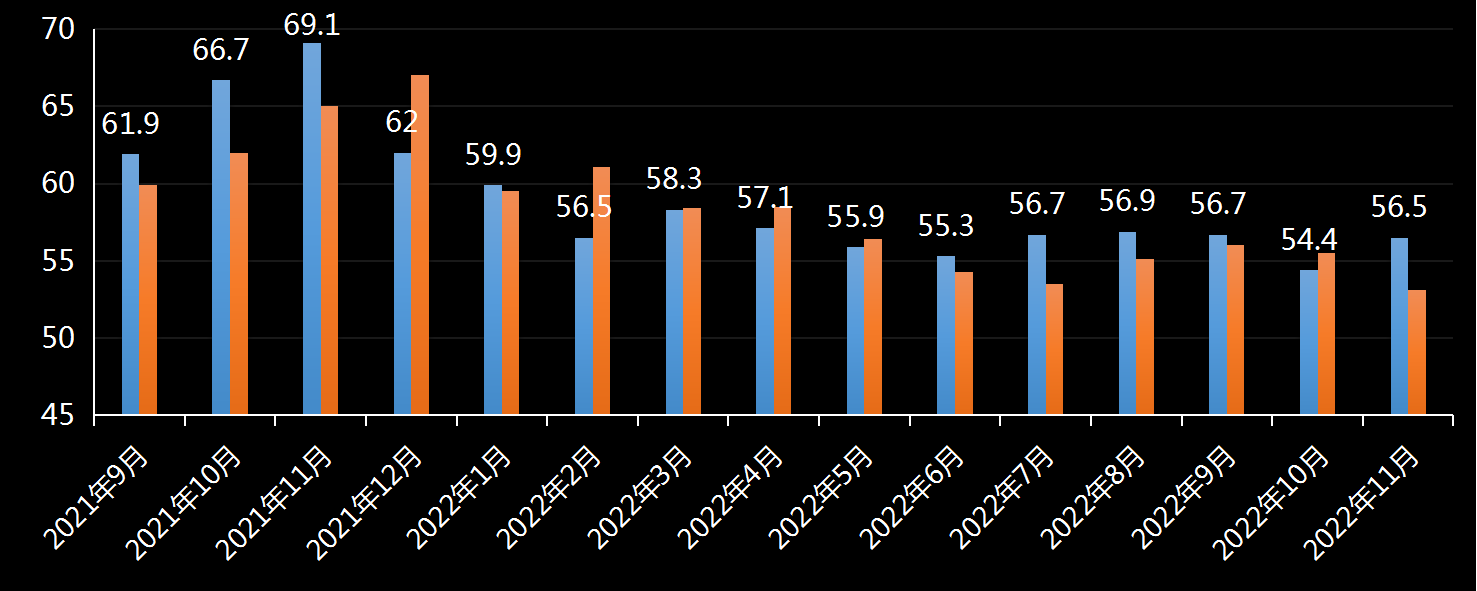

② ISM服务业PMI 美国供应管理协会(ISM)公布的数据显示,11月,服务业采购经理人指数(SPMI)升至56.5%,远好于市场预期的53.1%和上个月的54.4%。就业指数从上个月的49.1%上升至51.5%。不过,其他分项指标均不同程度回落。

数据公布后,有“新美联储通讯社”之称的记者尼克·提米劳斯表示:“虽然美联储暗示12月加息幅度将降档至50个基点,但工资压力将促使美联储明年让政策利率升至5.00%,高于投资者目前预期的水平。” 多数机构的观点一致,即又一个主要经济指标强于预期,美联储刚刚有所放松的立场似乎很快又将收紧... >> Oanda的高级市场分析师爱德华·莫亚表示:

>> City Index的市场分析师法瓦德·拉扎扎达表示:

>> Hargreaves Lansdown的高级投资和市场分析师苏珊娜·斯特里特表示:

>> Blue Line Futures的首席市场策略师菲利普·斯特里布表示:

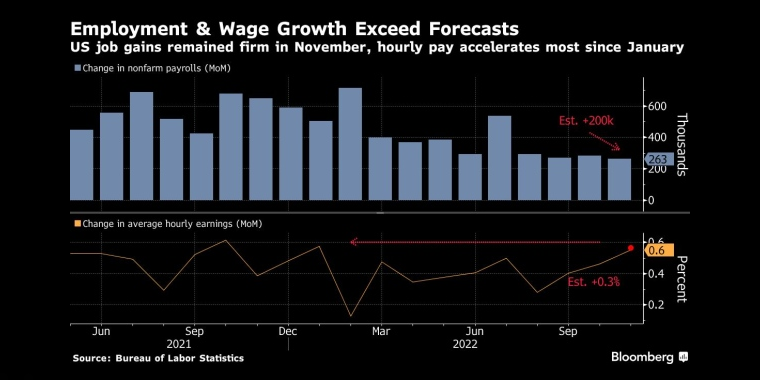

③ BLS非农月报 美国劳工统计局(BLS)公布的就业形势报告(ESR)显示,11月,非农就业岗位增加26.3万,远高于市场预期。失业率仍处于3.7%的历史低水平。重要的是,时薪同比增长加速是5.1%,环比增长高达0.6%,是市场预期的两倍。此外,劳动参与率意外下降至62.1%。

美国11月就业增长保持坚挺,工资增速录得1月以来最高水平 _By Bloomberg 近9个月来,美联储一直在无情地提高利率,试图通过让美国就业市场放缓并控制通胀。然而,就业市场最新数据表明,它们似乎一直没有得到这个信息。以下是11月报告中的五个要点: 劳动力市场过热... 去年,增加了创纪录的670万个就业岗位,今年1月到7月,平均每月增加45.7万个就业岗位。从那以后,就业增长已经降温,8月到11月,平均每月增加27.7万个就业岗位。然而,对于美联储来说,它仍然太热了,并且一直超过预测者的预期。 每个失业的美国人都有近2个职位空缺,公司正在努力寻找工人并留住他们拥有的工人。紧张的就业市场往往会给工资带来上行压力,并助长通货膨胀。 >> Principal Global Investors的首席策略师西玛·沙阿表示:

工资上涨加速... 平均时薪环比增长了0.6%,这是1月以来最强劲的月度涨幅。同比增长了5.1%,高于预期。 >> 万神殿宏观(Pantheon Macroeconomics)的首席经济学家伊恩·谢泼德森表示:

11月,零售、运输和仓储行业的工人时薪增长尤其强劲。 >> 道明经济研究院(TD Economics)的 高级经济学家托马斯·费尔特曼表示:

服务业需求旺盛... 11月,餐馆和酒吧增加了6.2万个工作岗位。医疗保健行业净增加4.5万,该行业今年每月增加4.7万,高于2021年的平均每月0.9万的增长。 工厂在11月增加了1.4万个工作岗位。尽管供应管理协会发布的指数显示,上个月美国制造业活动自2020年5月以来首次下降。 同时,建筑业增加了2万个工作岗位。但有迹象表明,更高的利率正在挤压房地产市场,11月份房屋建筑公司的员工人数实际上减少了0.26万。 >> 惠誉国际评级(Fitch Ratings)的首席经济学家布莱恩·库尔顿表示:

>> Jefferies Financial Group的经济学家托马斯·西蒙斯表示:

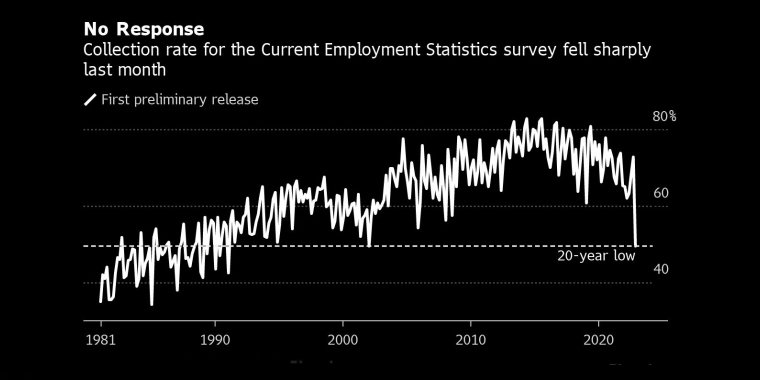

大量人退出劳动力市场... 11月,有工作或正在寻找工作的人数 - - 劳动力总数 - - 减少了18.6万。这是连续第3个月下降。这一数字仍略低于2020年2月的水平。同时,成年人口在劳动力中所占的比例 - - 参与率 - - 降至达到62.1%,远低于疫情前的63.4%。 劳动力短缺是由提前退休、移民减少、新冠相关死亡和重大疾病和儿童保育等因素造成的。短缺代表了对抗通胀的困难加剧:如果雇主没有更多工人可供选择,他们只能提高工资,从而增加通胀上行压力。 两个调查,两个故事... BLS对企业的调查结果是新增26.3万就业,但对家庭的调查是减少了13.8万就业,10月减少了32.8万。在这项调查中,对企业的调查用于工作岗位的统计,对家庭的调查用于计算失业率。 这两项调查有时会讲述不同的故事,就像10月和11月报告反映的那样,尽管随着时间的推移,这种差异往往会趋于平衡。 在机构调查中,BLS询问大公司和政府机构,他们的工资单上有多少人。在家庭调查中,BLS询问家庭居住在那里的成年人是否有工作。那些没有工作但正在寻找工作的人被算作失业。那些没有工作但没有找工作的人不算失业。 与企业调查不同,家庭调查计算的是农场工人、自营职业者和为新公司工作的人。它在捕捉小企业招聘方面也做得更好。 但家庭调查的结果可能不那么精确。政府只调查了6万户家庭。相比之下,它调查了13.1万家企业和政府机构。 值得注意的是,11月非农报告的企业调查回复率为20多年来的最低水平,数据未来可能面临重大修正... >> 彭博资讯(Bloomberg Intelligence)的分析师里德·皮克特表示:

就业统计调查11月的收集率大幅下降 _By Bloomberg >> Macro Policy Perspectives的总裁朱莉娅·科罗纳多表示:

>> 摩根大通(JPMorgan)的首席美国经济学家迈克尔·费罗利表示:

值得注意的是,11月劳动参与率减少了0.1%个百分点至62.1%,低于预期的62.3%。并且是连续3个月下降。这个数据受到了分析人士的关注,因为在岗位空缺仍高达1,000万以上的情况下,提高劳动参与率似乎是解决问题的一个重要途径,而现在这个希望暂时破灭了... >> 标准普尔全球评级(S&P Global Ratings)的首席北美经济学家贝丝·安·博维诺表示:

美国劳动参与率连续3个月下降 _By Bloomberg >> Cornerstone Macro的首席投资官克里夫·霍奇表示:

>> 惠誉国际评级(Fitch Ratings)的首席经济学家布莱恩·库尔顿表示:

多数机构表示,就业和工资增长超出预期表明,劳动力市场仍处于过热状态,美联储的遏制通胀的工作远未完成。这意味着加息周期将延长,而峰值利率将高于目前的预期,甚至12月加息75个基点的概率也上升了... >> Jefferies Financial Group的首席金融经济学家阿内塔·马考斯卡表示:

>> 日兴证券(SMBC Nikko Securities)的首席美国经济学家约瑟夫·拉沃尼亚表示:

>> 穆迪分析公司(Moody's Analytics)的首席经济学家马克·赞迪表示:

>> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:

>> Plante Moran Financial Advisors的首席投资官吉姆·贝尔德表示:

>> TS Lombard的首席经济学家斯蒂夫·布利茨表示:

>> 毕马威(KPMG)的首席经济学家黛安·斯旺克表示,11月工资前景增长使美联储12月加息75个基点的可能性上升。她说:

多数机构表示,这个数据对黄金来说非常不利,意味着美联储的加息周期远未结束,而终端利率指向更高,尽管如此黄金随后的走势表明仍具备一定的支撑... >> High Ridge Futures的金属交易主管大卫·梅格尔表示:

>> Kitco Metals的高级分析师吉姆·威克夫表示:

>> Oanda的高级市场分析师克雷格·埃拉姆表示:

>> AvaTrade的首席市场分析师师纳伊姆·阿斯兰姆表示:

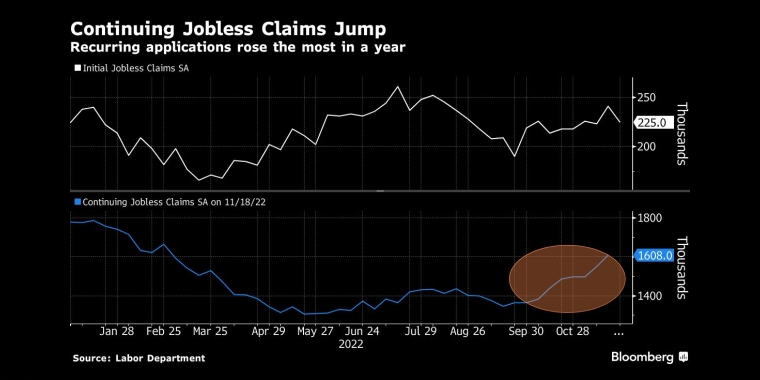

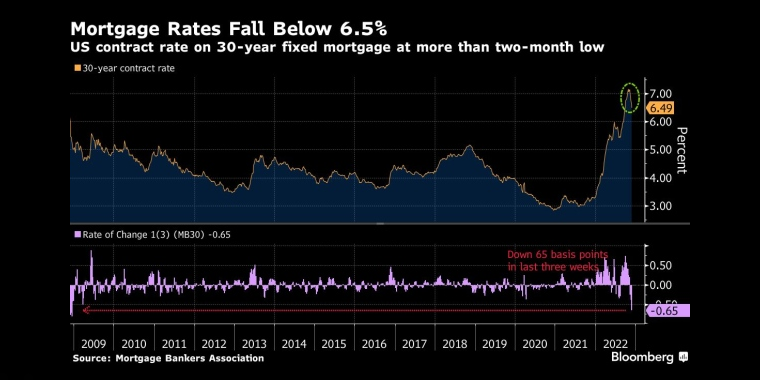

④ 抵押贷款利率 美国长期抵押贷款利率连续第3周下降,自不到一个月前触及20年高点以来已下跌超过0.5个百分点。 房地美(FreddieMac)公布的主要抵押贷款市场调查报告(PMMS)显示,基准30年期利率的平均利率从上周的6.58%降至6.49%。一年前,该利率为3.11%。 数据显示,15年期抵押贷款的利率从上周的5.90%小幅降至5.76%。一年前是2.39%。 抵押贷款利率仍然是1月初的两倍多,反映了10年期美国国债收益率在今年的急剧上升。利率受到多种因素的影响,包括全球对美国国债的需求和投资者对未来通胀的预期,这些因素提高了整体利率上升的前景。 美联储自3月以来一直在上调短期贷款利率,以扑灭40年来最高的通胀,本月初再次将利率上调0.75个百分点,是其常规加息幅度的3倍,这是今年第4次采取这种基金举措。关键利率目前在3.75%至4%的范围内。 今年抵押贷款利率急剧上升,与去年相比,每月的住房贷款支付的利息增加了数百美元,当时30年期抵押贷款的平均利率大部分时间几乎没有超过3%。这给许多潜在的购房者带来了巨大的负担能力障碍,导致了今年房地产市场的低迷。 ⑤ 申请失业金人数周报 美国劳工部(DoL)公布的申领失业保险金人数周报(UIWC)显示,截至11月26日当周,初请失业金人数减少了1.6万,至22.5万,略低于市场预期的23.5万。截至11月19日当周,续请失业救济人数增加了5.7万,达到160万人,这是一年来的最大单周增幅。

续请失业金人数升幅录得全年最高水平 _By Bloomberg 最近几周,经济学家一直在密切关注持续申请失业救济金人数的数据,因为这是人们在失业后找到工作的难度的指标。众所周知,这些数据也暗示经济衰退即将到来。尽管该指标在过去2个月中一直在上升,但仍接近历史低点。 美联储今年激进的加息尚未显著削弱劳动力市场,而经济的其他部分则明显放缓。美联储主席鲍威尔表示,对工人的需求仍远远超过供应,央行更愿意通过抑制就业增长而不是直接创造失业来解决不平衡问题。 虽然知名科技公司和银行出现了一波裁员潮,但仍在很大程度上局限于少数几个行业。前一天公布的数据显示,10月份职位空缺下降,工资涨幅放缓,表明对工人的需求可能开始减弱。 >> 彭博经济研究所(Bloomberg Economics)的经济学家伊丽莎·温格表示:

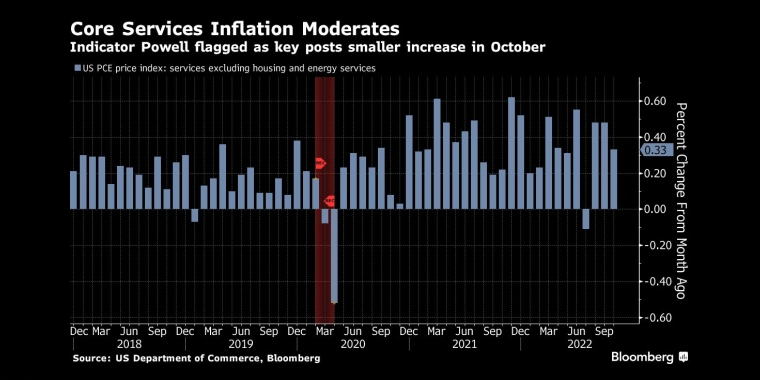

⑥ 个人消费价格指数 美国商务部经济分析局(BEA)公布的个人消费支出价格指数(PCE)显示,11月,PCE同比上涨6.0%,与预期一致,是2021年11月以来的最低增幅;环比上涨0.3%,远低于预期。而核心PCE同比上涨5.0%,与预期一致,环比上涨0.2%,略低于预期。

服务业通胀10月放缓 _By Bloomberg >> 彭博经济研究所(Bloomberg Economics)的经济学家安德鲁·赫斯比表示:

>> 独立顾问联盟(Independent Advisor Alliance)的首席投资官克里斯·扎卡雷利表示:

>> 凯投宏观(Capital Economics)的首席北美经济学家保罗·阿什沃斯表示:

⑦ 抵押贷款申请指数

随着对经济衰退的担忧日益加剧,以及通胀正在降温的迹象,经济学家预计美联储将放缓加息步伐。美国抵押贷款利率降至两个多月来的最低水平,延续了最近的暴跌势头,为疲软的房地产市场提供了适度的缓解。

美国30年期固定抵押贷款的合同利率降至两个多月低点 _By Bloomberg 数据显示,再融资指数环比下降了13%,同比下降了86%;购房指数环比上涨了4.4%。 MBA的副总裁兼副首席经济学家乔尔·坎表示:“债券收益率走低之后,上周抵押贷款利率再次下降。30年期固定抵押贷款利率降至6.49%,过去4周已下跌57个基点。此外,大多数其他贷款类型的抵押贷款利率也同步下降。” 他补充说:“国内外经济正在走弱,这应该会导致通胀放缓,并允许美联储放慢加息步伐。购买活动略有增加,但利率的下降仍不足以促使再融资活动恢复。再融资申请又下降了13%,申请的再融资比例为26%。这两项指标都处于2000年以来的最低水平。” ▉ 市场数据 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】 ① 实物需求 珀斯铸币厂(Perth Mint)的数据显示,11月,黄金产品的销量较前月下降近38%,至11.4万盎司;白银销量降至131.5万盎司,为2021年7月以来的最低水平。 ② 投资需求 2.1 SPDR持仓 截至12月7日,全球最大的黄金ETF - - SPDR GOLD Trust - - 的持仓量为908.09吨,较前一交易日增加2.03吨或0.22%。为连续2个交易日增加。 2.2 全球黄金ETF持仓 世界黄金协会(WGC)的数据显示,11月,全球黄金ETF持仓净流出放缓,为34吨或约18亿美元,因市场预期各国央行可能会放慢加息步伐,美债收益率和美元支柱回落,推动金价反弹。 不过,全球黄金ETF连续7个月录得净流出,11月所有地区均录得净流出,北美及欧洲主导,分别流出21吨和11吨。相比之下,亚洲地区温和得多,仅流出2吨,主要是中国。11月以人民币计价金价上涨4%,本地投资者或择机出售黄金套现。而日本则增持0.9吨。 今年以来,全球黄金ETF持仓净流出83吨,总持仓降至3,477吨。 2.3 CFTC持仓 美国商品期货委员会(CFTC)的数据显示,截至11月29日当周,黄金净多头头寸 减少0.6万口,至11万口。未平仓合约减少近1.6万口,至43.3万口。 ▉ 机构观点 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】 ① 行情走势分析 由于大非农和ISM服务业PMI数据均强于市场预期,投资者迅速调整对美联储未来加息路径的预期,现在认为,这条曲线更陡峭,高点更高,而且周期更长。不过,美元指数只是小幅反弹两天随即回落,并展开修复性的反弹......黄金在这种形势下展开反弹,很明显多头对于能否守住关键的1,800美元信心不足。 多数机构预计,在关键风险暴露之前,黄金不会出现任何有意义的向上或向下突破,大概率是维持区间波动并且偏向下行... >> 道明证券(TD Securities)的高级大宗商品策略师丹尼尔·加利表示:

>> High Ridge Futures的金属交易主管大卫·梅格尔表示:

>> AirGuide的主管迈克尔·兰福德表示:

>> 瑞士宝盛银行(Julius Baer)的分析师卡斯滕·门克表示:

>> 华侨银行(OCBC Bank)的策略师克里斯托弗·黄表示:

>> 独立分析师罗斯·诺曼表示:

多数机构认为,美联储受到数据驱动转向更鹰派的可能性更大,因此金价或面临又一次下跌... >> IG Group的分析师叶俊荣表示:

>> 瑞银集团(UBS)的分析师表示:

不过,也有一些机构指出,黄金已经对美联储的利率前景进行了大部分的定价,同时黄金本身还受到一些因素的支撑,因此即使这次会议结果非常鹰派,金价也不可能出现大幅下跌... >> StoneX Group的分析师罗纳·奥康奈尔表示:

>> 市场矩阵(MarketMatrix.net)的贵金属分析师王川表示:

王川补充说,中国和香港的提前开放,意味着实物需求即将得到改善。 ② 金价/基本面预测 >> 瑞信(Credit Suisse)的分析师佐尔坦·波萨尔表示,如果俄罗斯对七国集团(G-7)的油价上限作出反应,接受黄金换石油,金价翻倍至3,600美元并非不可能。他在一份报告中写道:

>> 渣打银行(Standard Chartered)的全球研究主管埃里克·罗伯特森表示,市场低估了明年的几种意外情况,这可能导致黄金价格创出2,250美元的新高。他在一份报告中写到:

>> 美国银行(Bank of America)的大宗商品策略师弗兰西斯科·布兰奇表示,明年在美联储政策转向后,金价可能超过2,000美元。他在一份报告中写道:

▉ 走势分析 【链接:交易主题 (美联储观察 美元指数 美债收益率) 经济数据 市场数据 机构观点 走势分析】市场矩阵(MarketMatrix.net)的高级贵金属分析师王川表示:

日内需关注:美国PPI/消费者信心指数/批发库存月报。黄金频道 >> 金钱爆~黄金市场日报(Daily Gold Reprot, DGR):实时黄金、白银期货行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;黄金目标价格预测;市场矩阵贵金属分析师的行情分析,走势展望,交易策略建议。帮助投资者深入了解国际黄金市场,充分获得市场多维信息,提高交易决策的水平。 ---END--- 投资黄金/白银,专业投资者选择 - - COMEx黄金/白银

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||