|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

人民币频道分析:中国央行正推动货币政策框架的重大调整 |

|||||

|

|

||||

|

编辑:皮皮虾 发布时间:2024.06.20 13:50 中国(CHN)货币政策框架可能会出现重大调整,包括央行买卖国债,以及引入新的政策利率。 中国人民银行(PBoC)行长潘功胜周三最明确地承认,货币当局正在考虑在二级市场交易政府债券,以此来调节流动性;并称,央行正在与财政部(MOF)研究实施方案,这将是一个渐进的过程。 除此之外,潘还暗示了利率体系的其他变化。该行可能会考虑采用单一短期利率来引导市场。它还考虑缩小允许市场利率波动的空间,以捍卫其政策立场。 可以肯定的是,所有这些举措都旨在完善中国人民银行用于管理利率和货币的技术工具。它们不一定有助于回答中国政策制定者目前面临的一些重大问题,比如当家庭和公司不愿意承担债务时,这些措施是否能够刺激信贷,乃至经济增长,以及与此同时如何不对人民币施加过大的下行压力。许多细节以及变革的时间表仍然模糊不清。 央行观察人士认为,这些提议是央行长期努力的一部分,在这一努力中,央行最终寻求引导市场利率,而不是直接设定市场利率,这与官员决定信贷价格和数量的命令型经济又进了一步。潘周三表示,现在是时候减少对贷款增长速度等目标的关注了,因为作为经济转型的一部分,房地产开发商和地方政府的借贷正在下降。

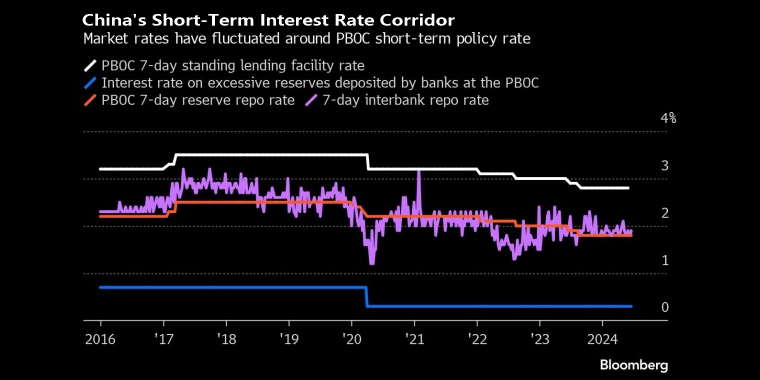

中国的短期利率走廊 _By Bloomberg >> 标准普尔全球评级(S&P Global Ratings)的首席经济学家路易·高表示:“将与金融市场挂钩的短期利率作为主要政策利率,显然是中国货币政策框架逐步改革的又一步。这将使框架更简单、更透明,并使其更接近大多数发达经济体的‘行业标准’。” 许多分析人士从潘的讲话中得出的一个结论是,中国人民银行正准备淡化其主要工具之一:中期借贷便利(MLF)。自十年前推出以来,MLF已成为央行向经济注入资金和引导市场利率的主要渠道。 但近几个月来,银行对这些资金的需求一直在下降,因为它们相互借款的成本越来越低。MLF的利率已经10个月保持不变,尽管经济中的其他借贷成本大幅下降,部分原因是央行对货币贬值持谨慎态度。 此外,MLF也仅适用于选定的银行。通过买卖主权债券作为管理流动性的另一种方式,央行行长可以影响更广泛的市场参与者的金融状况。与MLF相比,7天逆回购的利率为政策微调提供了更大的灵活性。 >> 瑞穗证券(Mizuho Securities)的高级中国经济学家塞雷娜·周表示:“潘可能认为,中国的利率市场现在已经足够成熟,央行可以停止使用多个锚来引导利率市场。” 中国人民银行管理的金融新闻(Financial News)周四援引未具名的行业专家的话报道称,央行应该削弱代表银行融资成本的MLF与向实体经济放贷的基准贷款市场报价利率(LPR)之间的联系;后者更为重要,因为实际借款人的成本对经济增长更为重要。 目前,LPR是基于20家银行为其最佳客户提供的利率,实际操作上,是在MLF基础上加点。 一个可能的目标是确保从短期利率到长期利率的传导机制更加顺畅。 >> 麦格理集团(Macquarie Group)的中国经济学家主管拉里·胡表示:“中国人民银行目前使用两种政策利率 - - 7天期逆回购和MLF - - 降低了其货币决策的信号效应。此外,中国人民银行目前构建的利率走廊太宽了,导致7天期银行间贷款市场与美国(USA)和欧洲更稳定的利率相比波动很大。”人民币频道 >>

主题:中国央行货币政策观察 | 新闻源:Bloomberg ---END---

|

|||||