|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

美元指数纽约联储前主席达德利表示,美国未来12至18个月极有可能出现经济衰退 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.11.16 16:22 随着通胀高企和美联储持续大幅加息,许多经济学家认为美国最终将陷入衰退,而纽约联储前主席达德利(Bill Dudley)也在本周撰文称,他认为未来12至18个月美国极有可能出现经济衰退。以下为文章要点。 美联储9月的经济预测摘要(SEP)预计未来3年经济不会陷入衰退。美联储主席鲍威尔(Jerome Powell)似乎仍然认为经济软着陆是可能的。然而,在我看来,未来12至18个月美国极有可能出现衰退。我为什么不同意美联储的乐观预期? 美联储的预测将永远描绘出一幅美好的画面。他们被指示将自己的观点作为最佳货币政策的条件,这显然可以实现更好的结果。正如过去一年所表明的那样,在现实世界中,政策往往与理想相去甚远,因此实际结果通常比预测所暗示的要差。

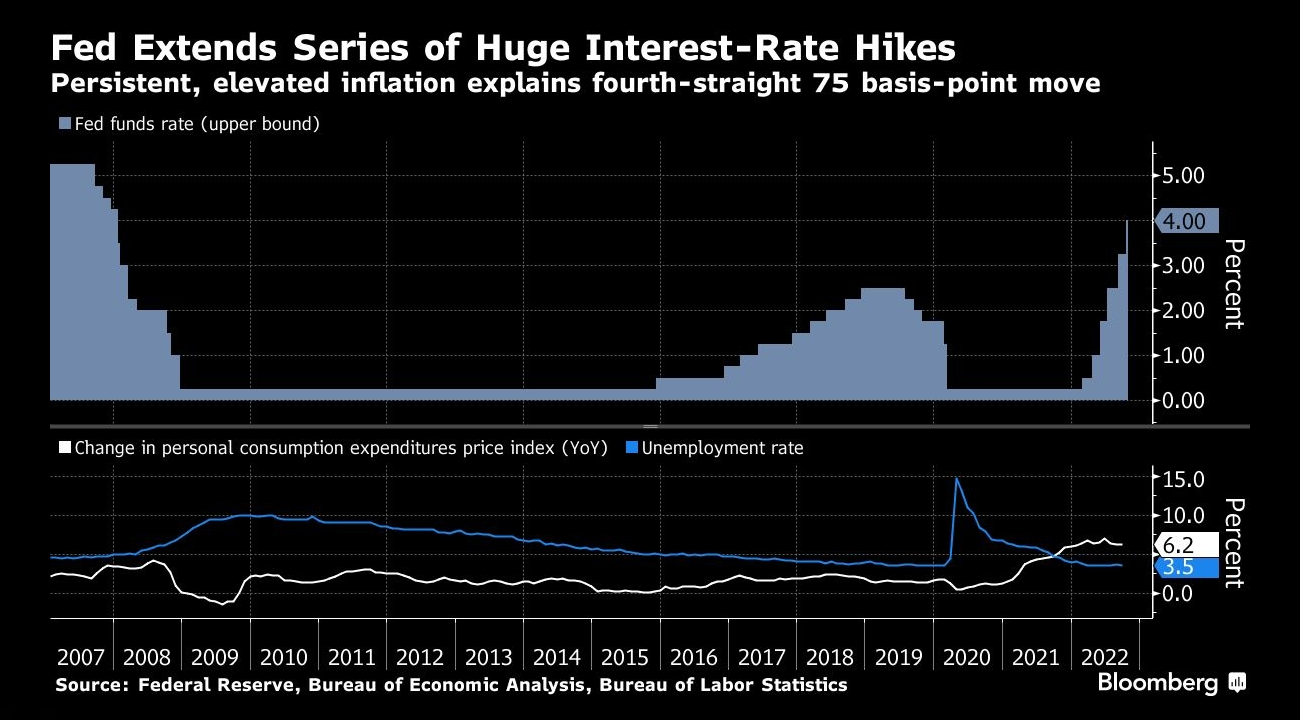

通胀率持续高企迫使美联储连续4次加息75个基点 _By Bloomberg 同样,支撑其员工预测的美联储模型包含有助于更令人愉快的预测的假设。其中包括美联储将在未来追求最佳的货币政策路径(无论过去是如何的错误),以及家庭和企业都知道这一点。 这些假设排除了持续的货币政策错误或家庭和企业对美联储实现其就业和通胀目标的承诺和能力失去信心的可能性。 美联储也在一个存在重要政治经济约束的世界中运作。承认需要经济衰退来控制通胀可能会削弱公众对收紧货币政策的支持。它还可能使美联储受到批评,最终可能破坏其独立性或导致国会在未来限制其权力。粉饰美联储需要做的事情的成本可能被视为一种必要的邪恶,以便它能够成功地履行其使命。但它也冒着削弱美联储信誉的风险。 为什么我认为经济衰退是不可避免的?首先,美联储致力于将通胀降至2%的目标。鲍威尔在8月杰克逊霍尔会议上的讲话中明确表示,这一目标是“无条件的”,并在9月的新闻发布会上重申了他的承诺。失败是一个没有吸引力的选择,因为通胀预期会上升,需要更强力的货币政策和更糟糕的结果。

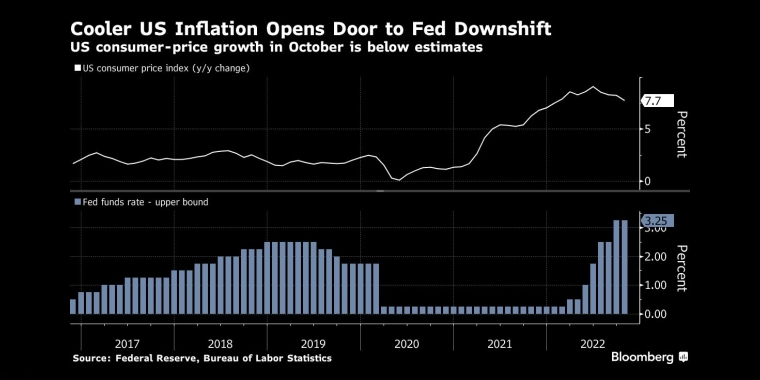

美国10月消费者价格指数增幅低于预期,但仍高于美联储目标 _By Bloomberg 为了将通胀率压低到2%,联邦公开市场委员会将不得不大幅推高失业率。然而,劳动力市场过于紧张,无法与稳定或下降的潜在通胀率保持一致。 从空缺职位与失业人数之间的关系 - - 称为贝弗里奇曲线 - - 来看,与稳定通胀相一致的失业率大幅上升,可能高达5.00%,远高于目前的3.70%。即使贝弗里奇曲线因劳动力市场摩擦减弱而回落,失业率仍需要上升至至少4.50%。 战后时期,失业率每上升0.5个百分点以上,美国经济就陷入衰退。这种经验规律被称为萨姆规则。设计软着陆的难度突出体现在,根本没有失业率从低谷上升到峰值在0.5至2个百分点之间的例子。一旦失业率小幅上升,就很难停止。因此,美联储在9月发布的经济预测摘要,其中失业率从最近的3.50%的低谷上升至4.40%,这将是前所未有的。 鲍威尔引用的1965-66年,1984-85年和1993-95年成功的软着陆事件不适用于当前的情况。在这些情况下,美联储收紧了政策,这使增长步伐放缓和失业率下降,但在这些事件中,美联储都没有收紧到足以推高失业率的程度。用美联储的话来说,这些软着陆是从上而下实现的,通过将经济放缓到可持续增长率,而不是从下而上,通过经济放缓到足以推高失业率。

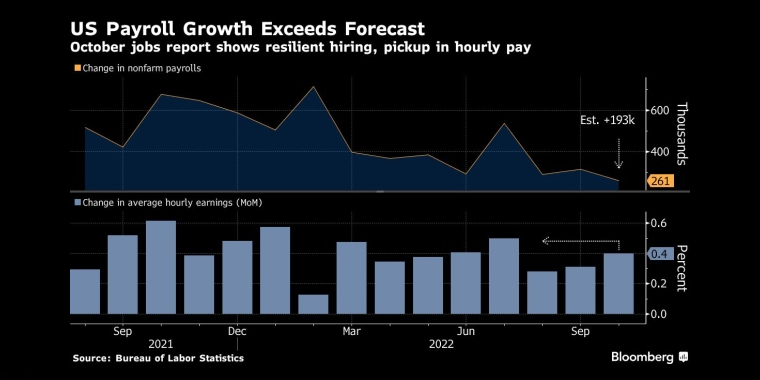

10月BLS非农报告显示劳动力市场弹性强,时薪继续上升 _By Bloomberg 美联储的风险管理也将增加经济衰退的可能性。鲍威尔明确表示,未能在可持续的基础上将通胀率降至2%的后果是不可接受的。1970年代的教训是,失败将导致通胀预期脱锚,使恢复物价稳定的工作变得更加困难。 此外,美联储的任务将因不确定性而变得困难,因为它是否做得足够多。短期利率需要多高才能将失业率推高到与稳定通胀相一致的失业率之上?这样的失业率需要提高多久才能将通货膨胀率降至2%?因为在边际上,做得太少的负面后果超过了做得太多的负面后果,这意味着货币政策最终可能会在太长时间内保持过于紧缩。货币政策立场的变化及其对经济活动的影响之间的长期和可变滞后强化了这一点。 一些人认为 - - 包括美联储官员 - - 软着陆仍然是可能的:随着供应链中断的消退以及商品和服务之间的需求分配正常化,总体通胀将大幅下降。 虽然人们不能立即忽视这些观点,但恐怕它们可能不足以避免硬着陆。 首先,即使商品价格下跌导致未来1年整体通胀大幅下降,但这并不能解决通胀问题已经扩大到服务价格和工资的事实。 通胀压力的广度在克利夫兰联储计算的消费者价格指数中位数和削减后的平均个人消费支出平减指数 - - 达拉斯联邦储备银行计算的另一种通胀指标 - - 中可见一斑,过去1年分别增长了7%和4.7%。这些数字反映了这些商品和服务在通货膨胀分布中间发生的事情。 同样,工资通胀的趋势远高于与2%通胀率一致的比率。例如,私营企业工人工资和薪金的就业成本指数在过去一年中上涨了5.2%,亚特兰大联储的工资跟踪指数以6.4%的年率上涨。鉴于劳动生产率的趋势,工资通胀需要在3%至4%的范围内,才能与美联储2%的通胀目标保持一致。 其次,在劳动力供应方面,美联储不太可能因劳动力参与率大幅增加而获得帮助。正如劳动经济学家斯蒂芬妮·阿伦森在今年杰克逊霍尔会议上说的那样:“失业率是衡量商业周期状况的最佳指标。尽管劳动力市场紧张有望引发劳动力参与率的上升,但这个过程进展缓慢,持续数年。”所以,太慢,无法拯救美联储。 第三,认为美联储的货币政策紧缩可以着眼于减少对劳动力的过度需求,而不大幅推高失业率,这是一厢情愿的想法。货币政策不能以这种方式来减少需求过剩的行业的劳动力需求,而不影响劳动力供需平衡更合理的行业。它是一种钝器,通过对金融状况的影响而对经济造成广泛的影响。 虽然软着陆显然更可取,但那艘船已经开走了。今天,经济衰退几乎是不可避免的。美指频道 >>

主题:美联储货币政策及其经济影响 美国经济前景展望 | 新闻源:Bloomberg CNBC MarketWatch Reuters ---END---

|

|||||