|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道对固定收益而言,点阵图比9月加息幅度更重要 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.09.20 17:57 债券市场许多头寸的命运不仅将由本周美联储(Fed)加息的幅度决定,还将取决于政策制定者对本轮加息的路线,以及峰值利率/终端利率的预测。 自消费者价格指数(CPI)数据公布以来,美国(USA)债券市场的利率预期被大幅推高。上周五,预测未来2年利率的掉期合约目前预计在2023年3月达到4.5%的峰值,比7月会议后的市场预测高出整整1个百分点,比美联储政策制定者最近的预测 - - 6月的点阵图 - - 高出0.7个百分点。而到了周二,这一预测上升至4.75%。 这种转变的是由一系列头寸决定的,其中一些人预期终端利率为5%左右,少数人预测会更高。其他人则预期2023年底的利率约为4.5%。虽然本周美联储的加息幅度超过多数人预期的75个基点将直接造成市场的剧烈波动,但债券投资者可能会非常关注点阵图和美联储主席鲍威尔(Jerome Powell)对前景的表述,这将决定美国国债的中期趋势。

FOMC在6月公布的点阵图显示:今年年底利率升至3.4% → 峰值利率在2023年达到,为3.8% → 2024年年底利率降至3.25% → 而长期中性利率仍为2.5%。// 然而,在鲍威尔和其他官员发表一系列鹰派讲话之后,峰值利率已经上升至4.50%,更重要的是,无论峰值利率是多少,政策制定者已经明确表示,利率将固定在这个水平一段时间 _By Bloomberg Richard Bernstein Advisors的固定收益总监迈克尔·康托普洛斯说:“9月份的美国联邦公开市场委员会(FOMC)政策行动当然很重要,但如果只是关注着一点,就好像看到树木而没有看到森林。从我们的角度来看,作为真正关注未来6到12到18个月前景的投资者,这与其说是一次会议,不如说是美联储的利率路径。”该公司管理着约170亿美元的资产。 摩根大通(JPMorgan)的经济学家迈克尔·费罗利现在预计11月将加息50个基点,12月和2月将加息25个基点,使终端利率达到4.25%。

市场定价暗示终端利率预期继续攀升 _By Bloomberg 他指出:“其预期的前提是,到那时劳动力市场还没有显示出明显的降温迹象。随后,FOMC将继续按照25个基点的节奏加息,直到看到这种情况发生。” 他补充说:“FOMC反对明年放松的预期不仅仅是调整利率前景的问题,还可以给长期利率施加更大的影响。” 彭博经济研究所(Bloomberg Economics)的首席美国经济学家安娜·黄 预测,终端利率为5%。 花旗集团(CitiGroup)的经济学家预测,2022年12月利率将升至4.25%左右,2023年将升至4.5%。加拿大蒙特利尔银行资本市场(BMO Capital Markets)的策略师预测,更新后的点阵图的终端利率将为4.25%至4.5%区间。

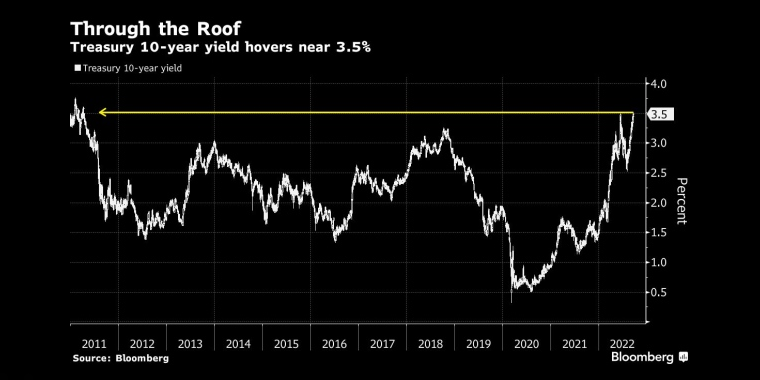

10年期美国国债收益率徘徊在3.5%附近 _By Bloomberg TJM Institutional Services的策略师大卫·罗宾几十年来一直在研究债务衍生品,他表示,新的点阵图可能会显示出持续的利率上升趋势,而不是在2024年下降。 在国债市场,围绕美联储激进收紧政策的预期已将2到5年期国债收益率推高至2007年以来的最高水平,而长期国债收益率则受到美联储政策最终将令经济崩溃的预期,而相对受到控制。目前,2年期/10年期国债收益率曲线,以及5年期/30年期这两组利差均处于反转(U.S. Treasury Yield Curve Inversions)状态,利差达到2000年以来的最高水平。 三菱日联金融集团(MUFG)的宏观战略主管乔治·贡萨尔维斯表示:“空头处于控制之中,2年期主导的市场将跟随更高终端利率的拉动。目前的重点是 - - 通过点阵图 - - 美联储能推动利率预期升到多高的水平?美联储唯一可行的出路是收紧金融状况,这是一次他们应该对市场定价采取更激进的政策道路感到满意的会议。”债券频道 >>

主题:美债收益率走势前景展望 | 新闻源:Bloomberg ---END---

|

|||||