|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道10年期美债收益率升穿3.5%关口,议息会议前,投资者对美联储所谓的实施软着陆的能力不太有信心 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.09.20 16:09 隔夜市场,美国(USA)国债收益率曲线出现更深程度的倒挂、美国股市进一步下跌以及美元走强。在美联储(Fed)议息会议前夕,市场已经开始提前做出准备。 ▉ 美债利率曲线倒挂 隔夜基准10年期美债收益率自2011年以来首次在盘中升穿了3.5%关口,再度缔造了年内全球债券收益率飙升的一个新里程碑,因市场预计誓言遏制高通胀的美联储,本周料将连续第三次大幅加息75个基点。 数据显示10年期美债收益率隔夜盘中一度触及3.516%,突破了6月中旬以来债市的一道关键心理防线,此后略有回落,尾盘时交投于3.495%附近,全天上涨约3.9个基点。

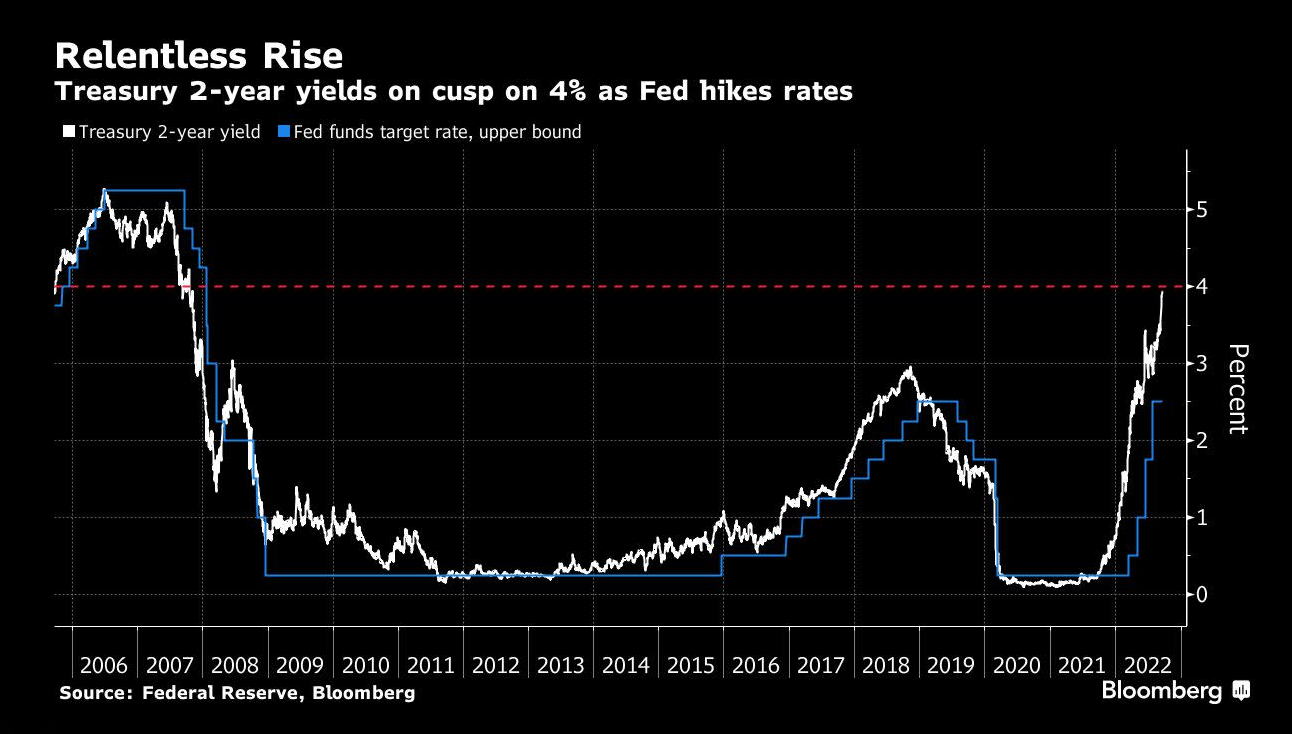

随着美联储加息,两年期国债收益率接近4% _By Bloomberg 当然,隔夜美债市场的主要卖压仍然集中在对美联储利率变动最为敏感的两年期国债上,2年期美债收益率尾盘上涨7.3个基点报3.949%,盘中触及2007年10月以来的新高。一旦2年期美债收益率在后市进一步升破关键的心理关口——4%,很可能将是美债市场又一个具有轰动效应的时刻。

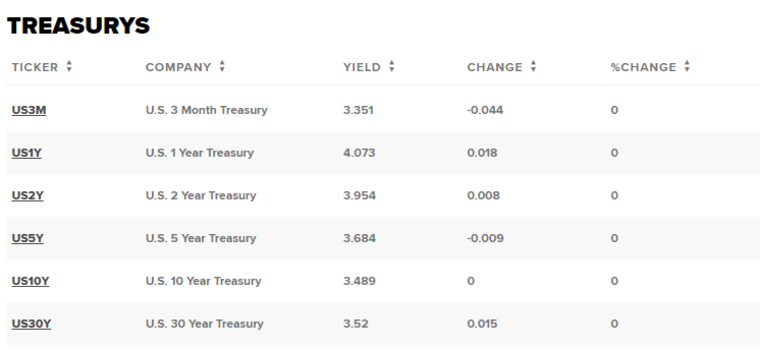

美债收益率 _By CNBC 其他期限收益率周一也普遍上涨。3年期美债收益率上涨6.3个基点报3.898%,5年期美债收益率上涨5个基点报3.689%,30年期美债收益率上涨0.1个基点报3.518%。 ▉ 经济衰退 短期美债收益率已连续数月超过较长期美债收益率,该征兆一般预示着美国经济即将衰退。 MLIV Pulse调查结果显示,大部分受调查者预计会出现进一步的倒挂。一些人认为,倒挂程度将达到1980年代初的水平,当时的美联储主席保罗•沃尔克大幅上调了借贷成本,以遏制恶性通胀。 这一前景突显出,在人们担心美联储在抗击通胀的过程中可能会抑制经济增长之际,看跌情绪正在积聚。多数经济学家预计,美联储将在周四连续第三次加息75个基点,并将进一步收紧政策。MLIV调查的大多数受访者表示,最好是押注美元上涨,44%的受访者倾向于抛售股票。 上周,CPI数据公布之后,2年期美债收益率相对于30年期收益率的溢价水平,从上升角度来看已升至本世纪从未见过的幅度。在上周四,2年期美债收益率较30年期收益率一度高出35个基点,令2/30年期收益率曲线倒挂幅度超越8月触及的高度,达到自2000年以来的最高水平。 美债利率曲线倒挂是美联储退出宽松政策时的典型现象,美债收益率曲线倒挂是广受市场关注的指标之一,被许多分析师视为经济衰退的潜在指标。 >> 法国兴业银行(Societe Generale)的首席货币策略师基特·朱克斯表示:“美联储发出的强烈信息是,他们希望通过提高利率来破坏需求,因此,我们是否会陷入衰退不是问题,而是何时陷入衰退的问题。我们很有可能遭遇硬着陆。” >> 嘉信理财(Charles Schwab)的首席固定收益策略师凯西·琼斯表示:“债券市场预计,美联储将把利率推高到足以引发衰退的程度。” >> 牛津经济研究院(Oxford Economics)高级经济学家鲍勃·施瓦茨表示:“随着收益率飙升和股价暴跌,金融市场又是糟糕的一周。令人不安的消费者价格报告是市场紧张情绪加剧的催化剂。通货膨胀比预期的要高,引发了对美联储采取更积极政策反应的预期,并增加了经济衰退的可能性。” ▉ 对美股影响

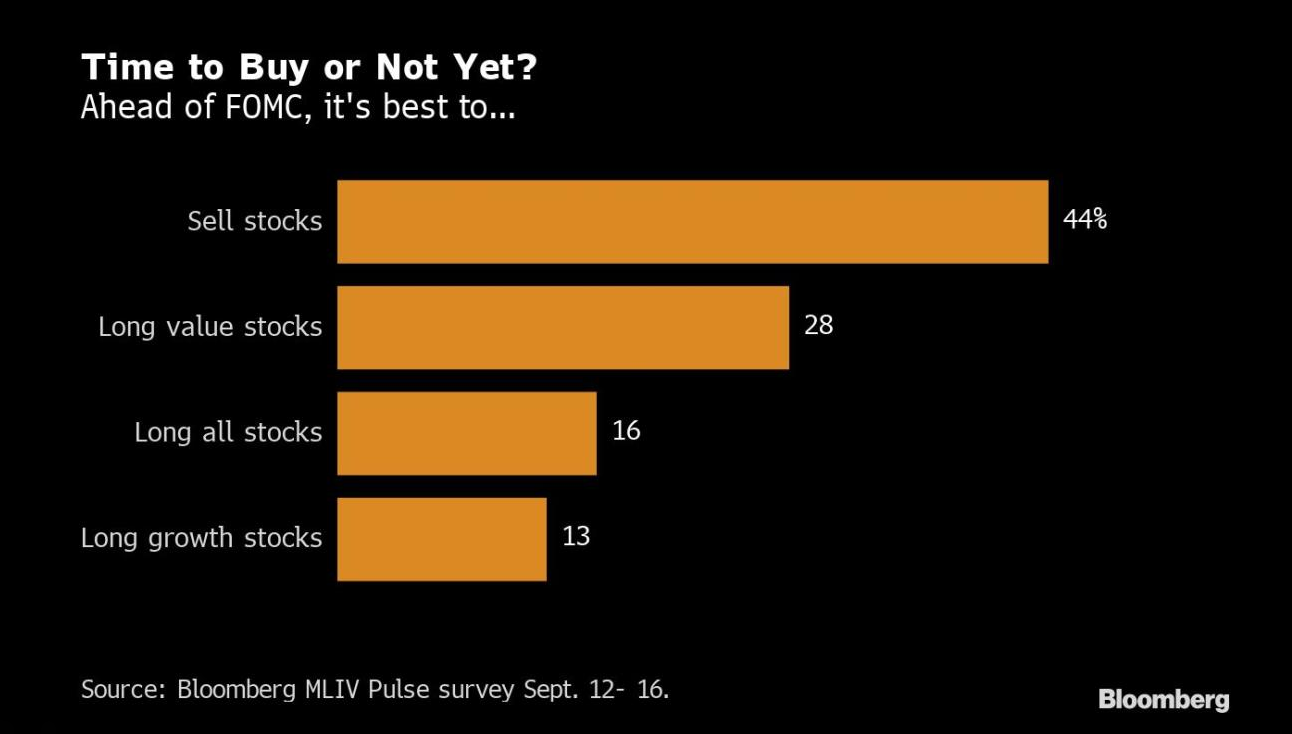

MLIV Pulse调查 _By Bloomberg 在股市方面,经济衰退的前景以及借贷成本上升构成了决定性的调查结果。美股刚经历了又一个痛苦的一周,反映出人们越来越担心美联储的大举加息行动将抑制经济增长。标普500指数上周下跌4.8%,以科技股为主的纳斯达克100指数下跌了5.8%。 44%的受访者表示将在美联储召开会议前抛售股票。不过,最近的股市暴跌仍让一些投资者得出了买入的结论:28%的投资者表示在美联储会议之前买入价值型股票,16%的投资者说做多所有股票,13%的投资者青睐成长型股票。 >> Richard Bernstein Advisors的固定收益部门主管迈克尔·康托普洛斯表示:“这将是美联储发出的又一个强硬信息。如果你是一名股票投资者,你最不想进入的象限是盈利增长减速和货币环境收紧的象限,而这正是我们正驶向的地方。” >> 美国银行(Bank of America)策略师哈特内特表示:“通胀冲击尚未结束,以及企业盈利下滑可能将美股推至新低。标普500指数从顶部到底部的平均跌幅为37%,熊市平均持续289天。这意味着本轮美股熊市或在10月结束,届时标普500指数将跌至3020点,较当前水平低23%。美债收益率将创下新高,股市将创下新低。”

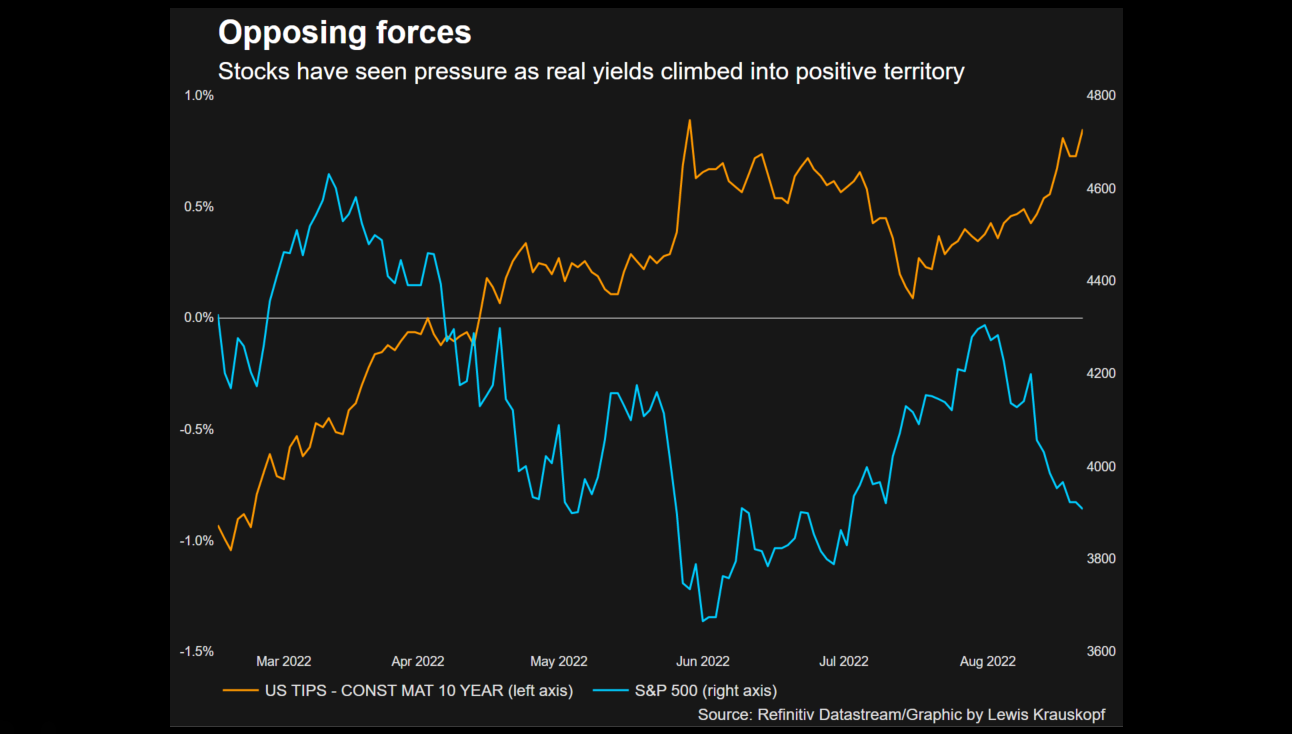

由于实际收益率攀升至正区间,股市承受了压力 _By Reuters >> 高盛(Goldman Sachs)策略师莎朗·贝尔本周警告投资者不要逢低买入,并表示近期的反弹并不可持续。法国兴业银行和伯恩斯坦的分析师也表示,美股尚未触底。 >> 野村证券(Nomura)国际跨资产策略师表示:“实际收益率上升是金融环境趋紧的最明显表现之一,也是依赖过剩流动性的投机资产的核心逆风。” ▉ 对美元影响 调查得出的一个最强烈的信号是,受访者认为规模约24万亿美元的美国国债市场还将面临进一步的痛苦。美国国债市场的年度跌幅至少将达到1970年代初以来的最大水平。 70%受访者表示,他们预计10年期美国国债收益率将在一个月内高于目前水平,只有30%的人预计收益率将下降。这一全球借贷基准今年已经翻了一番多,达到了3.4%以上,提高了从企业到购房者的借贷成本。 收益率上升的最大赢家之一可能是美元。今年以来,随着美联储的加息举措推高了美元收益率,美元一路飙升。包括花旗集团(CitiGroup)策略师表示:“唯一的避风港就是美元。” 花旗集团的数据显示,鉴于今年以来全球股市已累计损失23万亿美元,美元与风险资产的反向关系使美元成为至少在2022年剩余时间里唯一的避风港。 追踪美元兑全球10种货币的彭博美元现货指数今年以来已飙升逾11%,创下该指数自2004年开始编制以来的最佳年度表现。美元走强之下,非美货币多数走弱。日元兑美元汇率继续徘徊在24年来低点,距离备受关注的1美元兑145日元这一重要关口仅一步之遥;加拿大元兑美元的汇率则跌至近两年来最低水平;澳元兑美元也处于多年来新低的边缘。 分析人士表示,美元的强势目前还不太可能有放缓的迹象。布朗兄弟哈里曼银行(BBH)汇市策略主管温胜表示:“市场对美联储收紧货币政策的重新定价,可能令美元在短期内保持全线买盘。从根本上来说,全球背景继续有利于美元。” 加拿大帝国商业银行(CIBC)也认为,现在就押注美元见顶还为时过早。该行外汇策略主管表示:“实际政策利率仍处于深度负值,金融环境过于宽松。” ▉ 市场观点 ① 债市前景 >> Banque Lombard Odier首席经济学家萨米·夏尔表示:“感觉本周将是成败在此一举的一周。上周我们经历的重新定价带来的焦虑还在,完全看不出市场情绪正在好转。” >> 北方信托(Northern Trust)的首席经济学家卡尔·坦南鲍姆表示:

>> LPL Financial的首席市场策略师赖安·德特里克表示:“我认为我们已经看到收益率出现了最大的上涨,但只要通胀压力继续出人意料地上行,利率波动可能仍然存在。我们仍然认为10年期美国国债收益率年底可能在2.75%-3.25%之间,但我们承认存在上行风险。” >> 野村证券(Nomura)驻悉尼利率策略师安德鲁·蒂切赫斯特表示:“我们看到明确的迹象表明,各国央行不会放任通胀,并准备容忍衰退,如果这是他们控制通胀所需付出的代价,这意味着全球短期收益率将更高。” >> 野村和加州大学洛杉矶分校安德森管理学院经济学家蒂切赫斯特表示:“若增加100个基点。这样的举措可能足以在短期内使美国两年期收益率超过4%。” >> Trovio Group首席投资官戈尔表示:“我短期看空美国国债 -- 我认为收益率将在整个曲线上走高,直到美联储停止加息。那么在他们开始降息之前,我认为你会看到债券出现实质性反弹。在人们多年来忽视政府债券之后,它们现在再次变得更加重要。” ② 美联储观察

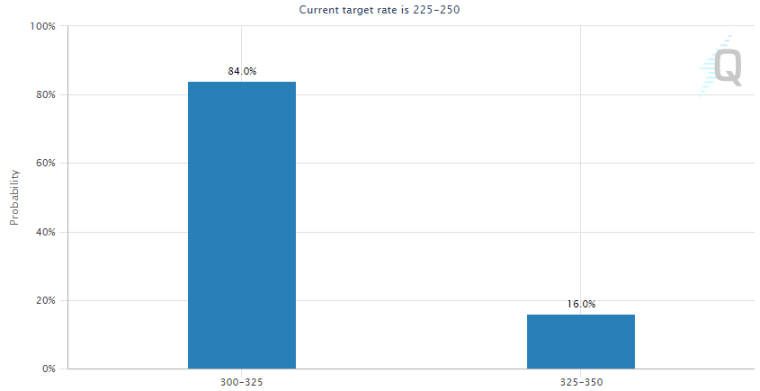

9月加息概率 _By FedWatch 截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计9月加息75个基点的概率升至84%。加息100个基点的下滑至16%。

市场预测美联储终端利率 _By Reuters >> 加拿大蒙特利尔银行(BMO)的美国利率策略主管伊恩·林根表示:“假设美联储点阵图显示终端利率将达到4.25%-4.50%,那么2年期美债收益率升破4%的路径很容易想象得到。4.25%的水平可能是一个合理的目标,如果人们相信美联储将兑现维持利率在高位水平一段时间的承诺的话。” >> 洛杉矶韦德布什证券公司股票交易董事总经理迈克尔詹姆斯表示:“华尔街股市上涨,因为对冲基金认为美联储在周三加息时的语气没有市场预期的那么严厉。存在仓位以防万一美联储的某些事情被证明不那么鹰派。我认为没有人预测会发生这种情况,现在大多数人都处于负面阵营。” >> 橡树资本管理公司(Oaktree Capital Management)的联合投资组合经理丹妮尔·波利表示:“投资者似乎对美联储设计所谓的软着陆(或不那么硬着陆)的能力不太有信心。”债券频道 >>

主题:债券收益率 飚升及央行政策反应预测 | 新闻源:Bloomberg CNBC MarketWatch Yahoo ---END---

|

|||||