|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道什么是今年的大局?主要央行启动QT,国债净供应激增后,利率的前景 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.01.11 11:07 随着最大买家央行的退出,并启动量化紧缩(Quantitative Tightening, QT),2022年政府债券的供应量将会激增,如果市场无法吸收,收益率进一步上升的压力加大。 尽管随着财政支出的削减,各国政府的债券发行量预计将会下降,但央行净需求下降2万亿美元,将对私人需求的存量提供一个有风险的现实测试。由于通胀促使大多数政策制定者选择收紧政策 - - 一些央行已经计划开始缩减资产负债表 - - 投资者将需要吸收约2,300亿美元的国债供应。 GSFM的投资顾问斯蒂芬·米勒说:“通胀精灵很可能已经脱离了瓶子,在这种情况下,额外的债券供应有可能成为恶性循环的一部分,导致收益率攀升,因为通胀压力将迫使央行继续削减量化宽松(QE)。”

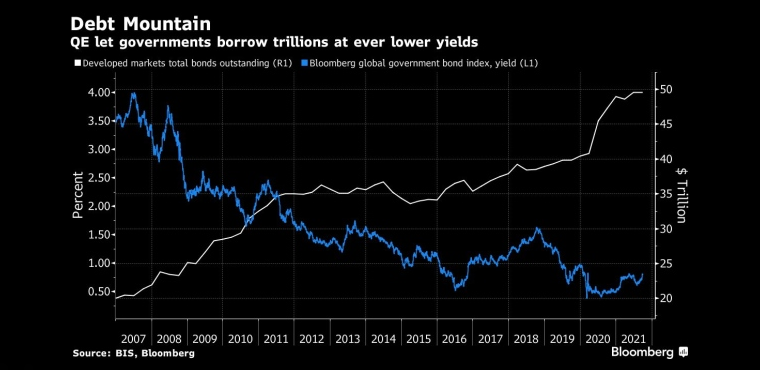

巨额债务:量化宽松让政府以前所未有的低收益率借入数万亿美元 _By Bloomberg 在美国(USA),国债有效供应量将出现最大规模的下降,但美联储(Fed)准备加息并开始缩表意味着供应减少无济于事,投资者将面对相当不利的环境。 而欧元区(EARN)、英国(GBR)、澳大利亚(AUS)和加拿大(CAN)的债券供应有望增加,而日本(JPN)有效债券供应将减少,因为日本央行(BoJ)采取行动抑制收益率上升。这些数据基于彭博行业研究所(Bloomberg Intelligence)和彭博经济研究所(Bloomberg Economics)的分析。 今年美国国债录得有记录以来最差的开局,凸显了央行退出国债市场的风险。 ▉ 量化紧缩(QT) 美联储在12月会议上加快了缩减资产购买(Taper)的步伐,计划在3月完成本轮量化宽松。他们还在这次会议上讨论了缩表。 彭博行业研究所的首席美国利率策略师艾拉·泽西表示,美联储的退出可能会造成2,500亿美元的有效供应,所有这些供应都需要在2022年被私营机构吸收。 道明证券(TD Securities)的亚太利率策略师普拉尚特·纽纳哈表示:“引起市场关注的是美联储表示可能会减持部分资产。换句话说,市场可能需要比他们预期更早的吸收这些供应。” 一些投资者很谨慎,因此避免大量暴露于债券。 Aspiriant的董事总经理桑迪·布拉加表示:“相对而言,我们现在不会在投资组合中持有大量债券。”该机构管理资产130亿美元。 全球有效供应可能的增加,将对流动性提供严峻的考验。美联储主席鲍威尔(Jerome Powell)在12月政策会议后强调了财力雄厚的外国投资者在抑制较长期收益率方面的作用。其他官员也表达过类似的意思,道理是,美国的利率远高于日本和欧元区。 当然,央行的计划是用铅笔而不是墨水写的。利率的无序上涨,以及随之而来的金融状况收紧,或疫情(Covid-19)的另一次严重爆发,都可能导致政策制定者改变方向。 欧洲央行(ECB)和日本央行继续压低收益率的意愿将是一个关键因素,因为交易员押注所有其他主要市场的央行今年将至少提高基准利率75个基点。彭博的泽西表示,事实上,日本央行可能会在美联储开始提高政策利率的同时增加债券购买,因此他预计今年日本的净供应将减少。 GSFM的米勒表示:“如果央行能够让投资者相信他们控制住了通胀,那么债券的前景将更为乐观。在这种情况下,债券供应的增加不会产生太大影响,因为市场认为通胀压力消失将为央行重新开始QE提供条件。” ▉ 国债供应量 以下是按市场规模排序的世界主要经济体债市的供应前景。 美国:美国财政部(USTD)的国债发行量降幅将是主要市场中最大的,但央行退出本轮QE的步伐也最快且规模最大。泽西估计,美联储从7月开始美联储缩表,预计每月600亿美元,到年底完成3,000亿美元或更多的缩减。相比之下,2021年美联储净买入了9,600亿美元国债。 欧元区:有效供应可能会增加1,000亿欧元,部分原因是欧洲央行逐渐缩减QE。相对于德国(GER)的净供应萎缩,法国(FRA)、意大利(ITA)和西班牙(ESP)都将大幅增加供应。 日本:有效供应将减少,因为赎回的小幅上升导致政府净发行量下降,而日本央行将采取措施固定其10年期收益率目标(YCC)。 英国:金边债券的发行量将下降,但在英格兰银行(BoE)于12月结束本轮QE后,投资者将面临更大的负担。 加拿大:BI的高级副分析师安吉洛·马诺拉托斯表示,随着加拿大央行(BoC)在10月结束本轮QE后迅速缩表,加拿大的净供应量将激增。 澳大利亚:将录得760亿澳元的净供应。相比之下,澳大利亚储备银行(RBA)的强力买入下,去年有效供应减少了1,280亿澳元。债券频道 >>

主题:美债收益率走势前景展望 | 评论:GSFM TDS Aspiriant BI | 新闻源:Bloomberg ---END---

|

|||||