|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道随着美国经济加速增长,美联储可能提前缩减QE,实际收益率或将成为下阶段美债收益率上升的主要驱动因素 |

|||||

|

|

||||

|

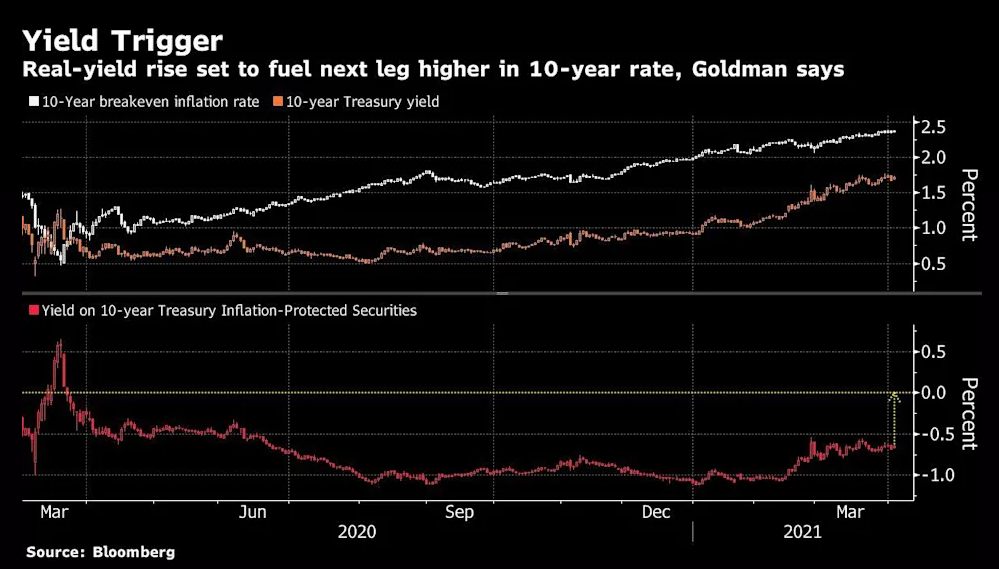

编辑:王真 发布时间:2021.04.06 18:22 美国(US)国债的实际收益率可能会上升并成为名义收益率上升的驱动因素,实际收益率是债券市场对经济前景预期最直接的指标之一。 一系列强劲的经济数据 - - 非农就业人数增长超过90万,以及服务业采购经理人指数创纪录的增长 - - 正在推动一种转变,即收益率上升的动力将是经济增长预期,而不是通胀预期。 这是一个重要的区别,因为实际收益率虽然表明经济强劲反弹,但该收益率持续上升会对股票等其他资产构成压制。同时,市场对经济增长预期越高,将促使美联储(Fed)开始讨论资产购买规模(QE),并正式迈向紧缩周期。

高盛表示,实际收益率的上升将推动10年期利率进一步走高 _By Bloomberg 美国10年期实际收益率约为-0.65%,接近2020年中以来的最高水平,远高于9月的-1.12%的历史最低点。 高盛(Goldman Sachs)的首席利率策略师普拉韦恩·科拉帕蒂表示:“3月份强劲就业和服务业数据是经济强劲反弹的早期迹象,再加上进一步的财政支出措施,应该足以使收益率进一步走高。但是,通货膨胀率回升幅度较小,这可能导致实际收益率相对增幅更大。” 10年期名义收益率约为1.7%,低于3月30日达到的1.77%水平,这是2020年1月以来的最高水平。科拉帕蒂预计10年期收益率将在2021年年底达到1.9%,并在一年后升至2.1%。 大多数华尔街策略师认为,在加息之前,央行将缩减QE,而该措施是推高实际收益率的主要驱动因素。这中央银行将开始考虑减少其债券购买,此举过去曾是提高实际利率的催化剂。太平洋投资管理公司(PIMCO)表示,美联储可能会在6月开始讨论缩减QE,而摩根士丹利(Morgan Stanley)预计,央行将在1月宣布开始缩减QE。 通胀预期的上升在近几个月推动收益率上升中发挥了重要作用。债券市场对未来十年美国的通胀预期为2.35%,接近多年高点。 但是债券市场参与者非常清楚,尽管通货膨胀率正在上升,但在未来几个月中,任何显著上升都将归因于基数效应。 Jefferies的经济学家托马斯·西蒙斯和阿内塔·马科斯卡表示,3月份的就业报告可能预示着经济增长将出现更积极迹象。他们预计,美联储可能会在6月政策会议上讨论缩减QE,在今年年底宣布缩减QE的计划。 彭博行业研究(Bloomberg Intelligence)的经济学家艾拉·泽西和安吉洛·马诺拉托斯表示:“随着实际经济增长前景的增强以及美联储发出缩减QE的信号,实际收益率可能继续成为名义国债收益率上升的驱动因素。” 他们补充说:“在经济前景改善的情况下,美联储的宽松措施将会削减,这可能会推动10年期通货膨胀保值债券 TIPS 收益率在缩减QE之前升至正数。”债券频道 >>

主题:美债收益率急升及市场影响 | 评论:Goldman PIMCO MorganStanley Jefferies | 新闻源:Bloomberg ---END---

|

|||||