|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

债券频道海外资金正在密切关注美债收益率的走势,随时准备进场抢购 |

|||||

|

|

||||

|

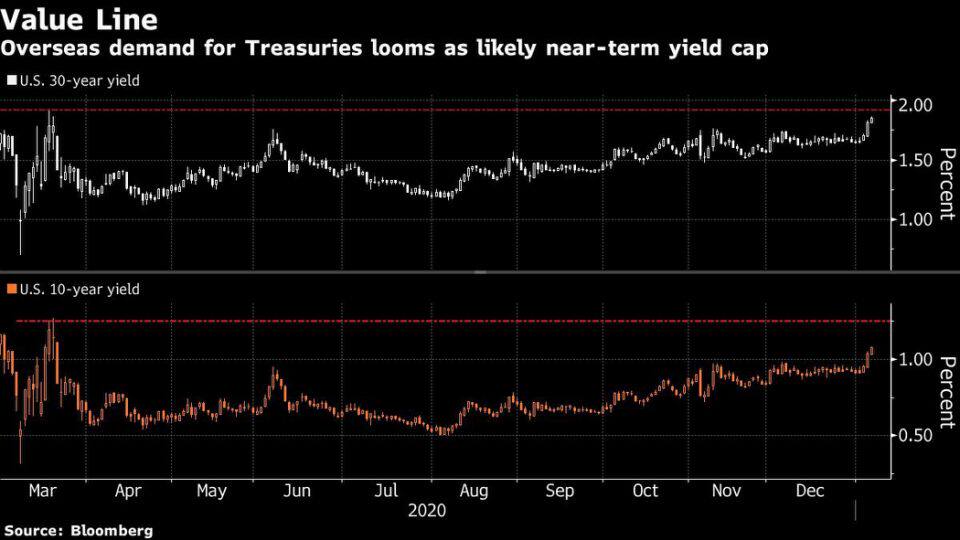

编辑:王真 发布时间:2021.01.17 19:09 据市场矩阵(MarketMatrix.net)报道,看空美国国债的投资者要注意:有大量国外现金准备涌入并购买,这可能限制了收益率的上行空间。 三位一体的民主政府推升了通货膨胀的预期,使美国(American)长期国债收益率升至2020年3月以来的最高水平,并接近许多国际投资者希望购买的水平。 对于亚洲和欧洲的基金经理来说,他们在监测这个最大的经济体时,有一种感觉,即美债收益率距离峰值已经不远了,因为他们担心新冠肺炎(Covid-19)病例激增和疫苗部署缓慢的后果。 欧洲的投资者,尤其是日本(Japan) - - 美国政府债券的最大海外持有者 - - 将在10年期美债收益率进入1.25%至1.30%的区间,以及30年期美债收益率进入1.92%至2%的区间时买入。而这两个水平仅比近期的峰值高出10个基点,这也意味着广泛的再通胀交易将失去动力。

压力线:海外对美国国债的需求可能限制短期收益率上涨 _By Bloomberg 管理约670亿美元资产的Bluebay Asset Management驻伦敦首席投资官马克·道丁说:“疫情的发展正在给经济带来下行风险。在未来几个月,10年期国债收益率将在约1%至1.25%之间。”他表示,如果收益率突破区间上沿,该公司将寻求购买,其中2%将是30年期国债的介入点。 外国需求一直是国债市场前景预测的关键部分之一,而这种近在眼前的胃口具有深远的影响。首先,它将压制美国巨额国债(约为21万亿美元)的利息成本。第二,也意味着投资者对国债收益率攀升的担忧会下降。 最大的债券交易商对收益率前景的看法有很大分歧。汇丰银行(HSBC)本周建议买入国债,认为抛售“过度”。与此同时,鉴于民主党可能推出更大的财政刺激措施,高盛(Goldman Sachs)将10年期国债的年终目标从1.3%上调至1.5%。 ▉ 巨大的风险 但是海外买家可能不会等到美债收益率达到很高的水平才行动,经济反弹的前景已经发生了变化。在过去的一周中,申请失业救济人数录得3月以来最大增幅,零售额意外下降。 Aberdeen Standard Investments驻伦敦的基金经理詹姆斯·艾西说:“围绕经济前景的风险是巨大的。”该公司管理着5600亿美元的资产。

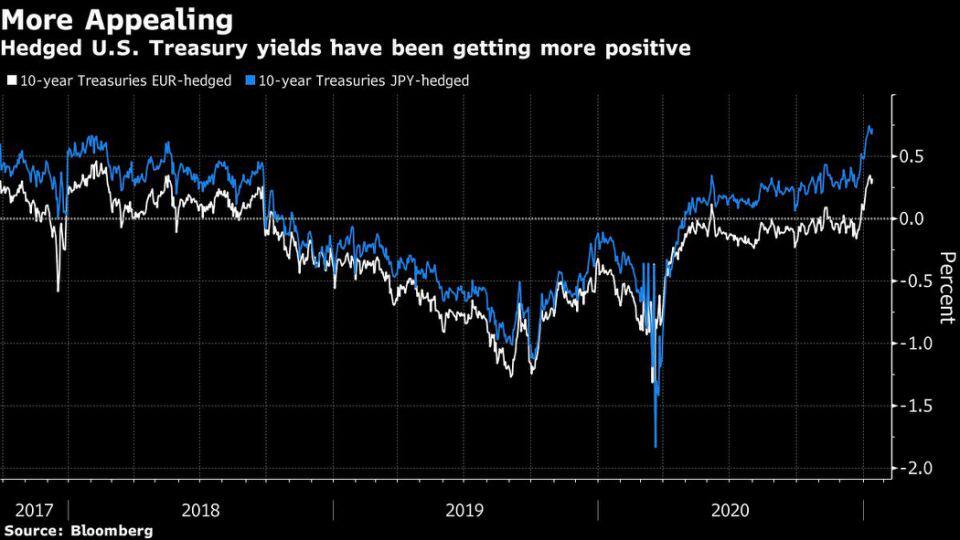

更有吸引力:经过对冲调整的美国国债收益率已经变得更加积极 _By Bloomberg 他说:“增长数据不积极,疫情情况不积极,疫苗推进不积极。如果10年期美债收益率升至1.25%至1.30%,我会很乐意增加自己的长期头寸。” 同时,投资者将1.27%作为一个关键水平,这是去年3月时达到的峰值,因此阻力较大。 ▉ 日本投资者如何决策 对于全球债券市场,很大程度上取决于亚洲投资者的偏好。截至10月,日本拥有约1.3万亿美元的美国国债,是最大的外国投资者。其次是中国(China),约为1.1万亿美元,持有量降至2017年以来的最低水平。 到目前为止,日本的买家还在等待机会。对于这个关键的投资者群体而言,目前的收益率还没有足够的吸引力。 野村证券(Nomura)的首席利率策略师中岛武信表示:“除非国债收益率继续上涨,否则从日本流入的资金就不会太多。” 对于中岛而言,一个强烈的信号将是,经过对冲成本调整后的10年期美债收益率是否持续超过30年期的日本国债收益率。日本30年期国债收益率在0.65%左右,高于去年3月份0.25%左右。这种情况已经持续了一周。 Alliance Bernstein的固定收益投资组合经理卢正彦表示:“日本投资者在确认收益率已见顶后往往会大举买入,他们不是动能推动者。除非10年期国债收益率升至1.3%,否则不会出现重大资金流入。在当前水平买入可能仅限于空头回补。” 可以肯定的是,供应担忧推动日本国债收益率攀升后,一些投资者(例如日元人寿保险公司)可能会将更多资金留在国内。 ▉ 关键信号 美国国债的前景仍取决于美联储(Federal Reserve System, Fed)有关其债券购买计划的信号。在美联储理事布雷纳德(Lael Brainard)反对在今年晚些时候缩减资产购买(Quantitative Easing, QE)规模后,海外买家希望看到的收益率上涨变得更加遥远。 其他官员表示,有关这种转变的讨论可能在2021年进行,这已将2年/10年收益率曲线(Yield Curve)推向了2017年以来的最高水平。这种变化以及对冲汇率风险的成本下降,使得美国国债对外国投资者更具吸引力。目前约有17万亿美元的全球债券,收益率为负值。 Alliance Bernstein驻伦敦的基金经理约翰·泰勒说:“与其他市场相比,美国国债具有明显的收益率优势。对冲本币的成本极低 - - 所有中央银行实际利率实际上都是零 - - 因此,如果收益率利差进一步扩大,全球资金流将有可能流入美国。”债券频道 >>

主题:美债收益率前景分析 | 评论:Bluebay HSBC Goldman AberdeenStandard Nomura Bernstein | 新闻源:Bloomberg ---END---

|

|||||