|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatch感觉到没有?FOMC开始紧盯工资增长了 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.12.19 05:20 美联储主席鲍威尔(Jerome Powell)有一个新的北极星给他对抗通货膨胀的斗争提供指引,那就是薪资增长状况。 鲍威尔说,他正在寻找一个价格表,涵盖从医疗保健和理发到在路边汽车旅馆过夜的所有内容。由于工资对这些服务行业来说是一个特别大的成本,他在11月的一次演讲中说:“劳动力市场状况是理解这一类通胀的关键。” 上周政策会议之后,他再次谈到了这个话题。他在新闻发布会上说:“目前工资的增长远高于与2%的通货膨胀率一致的水平。”

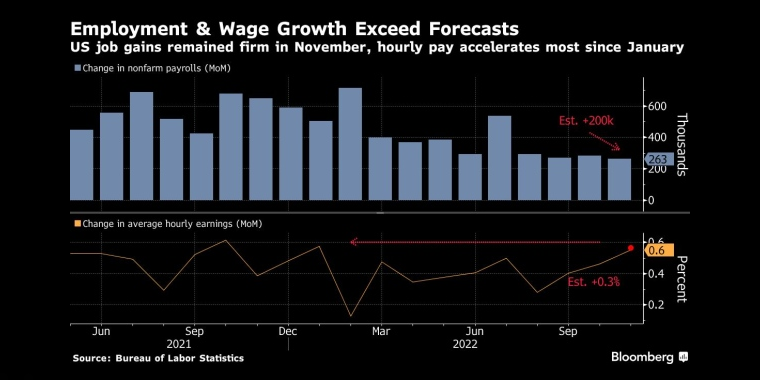

美国11月就业增长保持坚挺,工资增速录得1月以来最高水平 _By Bloomberg 美联储(Fed)官员面临的关键问题是,过去18个月左右薪酬的攀升是一次性的 - - 因为企业在稀缺劳动力市场中通过加薪争夺劳动力 - - 这是一个有害的反馈循环,在这个循环中,价格和工资相互推高。 富国银行证券(Wells Fargo Securities)股票策略主管克里斯托弗·哈维表示,在美联储主席鲍威尔最近的新闻发布会之后,劳动力市场的重要性日益增加。 哈维在一份报告中写道:“他认为工资通胀持续存在,因此,我们认为消费者价格指数(CPI)可能会在2023年让位于就业形势报告(ESR)退居二线,成为美联储鹰派的边际驱动因素。在这种情况下,坏消息是‘好消息’ - - 但我们需要多长时间才能得到坏消息,市场在等待期间会保持多久?” ▉ 恐惧,而不是事实 有迹象表明,他们不愿意冒险,这意味着鲍威尔的新指引将指向更限制性的政策。美联储上周发布的预测显示,明年基准利率将升至5.10%,这一数字高于预期,引发了股市暴跌。几位美联储官员甚至比这更鹰派。 LH Meyer Monetary Policy Analytics的经济学家德瑞克·唐表示:“工资-价格螺旋上升是一种恐惧,而不是事实。实际工资肯定不会呈螺旋式上升。但是,很明显,对持久劳动力短缺及其对价格的影响的担忧已经深刻渗透到鲍威尔身上。” 美国劳动力市场现在尤其难以解读,因为企业仍在修补疫情(Covid-19)造成的大规模破坏。失业率在2020年4月飙升至近15%,然后迅速恢复。 今天的失业率仅略高于历史最低水平 - - 3.7%。但随着尘埃落定,美国(USA)劳动力的增长似乎已经停滞在疫情前的趋势以下 - - 原因多种多样,从大量提前退休和新冠并发症,到儿童和老人护理的稀缺,以及移民人数减少。 劳动力短缺给了员工更多的议价能力,并推动公司随着招聘竞争的加剧而提高工资。9月雇主的总薪酬成本同比增长了5%,而去年同期为3.7%,但在这两个时期,实际工资 - - 经通胀调整后 - - 均有所下降。 ▉ 从商品到服务 鲍威尔最近最关注的通胀指标 - - 不包括住房的核心服务业价格 - - 与工资密切相关。 疫情时期的价格飙升最初出现在消费品上:由于交付中断,消费品供不应求 - - 而手头有额外现金的美国人需求量很大。 随着商品紧缩的缓解,服务业成为通胀驱动力量。该类别中最大的项目是住房,在官方价格指标中被视为一项服务 - - 但这是一个具有自身动态的部门。在其他服务中,美联储现在密切关注的是,工资通常比其他行业占成本的比重更大。 美国劳工危机可以自行解决的一种方式是让相当一部分失踪的工人回来。但美联储官员没有心情等待这种情况是否会发生,因为通胀率是其目标的三倍。 美联储的最新预测指出,经济降温将带来更高的借贷成本,这将使招聘步伐放缓并推高失业率。 纽约联储主席威廉姆斯(John Williams)周五在接受彭博电视台(Bloomberg TV)采访时表示:“工资增长非常高,因为相对于可用供应,劳动力需求非常强劲。随着劳动力需求和供应得到更好的平衡,工资增长将更符合长期趋势和我们2%的目标。” ▉ 也许他们是对的 威廉姆斯说,他没有看到我们在70年代看到的那种工资-价格螺旋式上升的证据。而国际货币基金组织(IMF)最近的一项历史研究表明,这种情况很少见。 尽管如此,货币当局决心排除这种可能性 - - 从他们自己的预测来看,他们愿意让经济大幅放缓的方式来重新平衡劳动力市场。美联储官员预计明年经济增长将放缓至0.5%,而失业率将上升近1个百分点至4.6%,这可能意味着超过100万美国人将失去工作。即使存在这种痛苦,通胀也被证明具有令人惊讶的粘性,需要到2025年才逐渐放缓至2%。 标准普尔全球评级(S&P Global Ratings)的首席美国经济学家贝丝·安·博维诺表示,这可能是由于住房成本下跌对价格指数的滞后效应。他说:“他们预测软着陆,也许他们是对的,也许他们可以成功。不过失业率对他们不利。我估计明年失业率可能会上升到5.6%。” ▉ 根深蒂固的想法 至于鲍威尔一直强调的非住房服务,Inflation Insights的创始人阿曼·沙里夫认为,大量证据表明工资增长并不是通货膨胀的主要驱动力。 沙里夫说:“该类别的价格主要是由于今年上半年运输和医疗保健的增长推动的,现在已经逆转。原因有很多,从旅行需求的突然激增到健康保险费用计算方式。工资并不是故事的重要组成部分。但是,不知何故,每个人的脑海中都根深蒂固地认为这似乎最重要,这就是事情的运作方式。”FedWatch >>

主题:美联储政策前景展望 | 新闻源:Bloomberg CNBC MarketWatch Reuters ---END---

|

|||||