|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatchFOMC会议纪要解读:尽管有参与者支持加息50个基点并表示将继续加息,但多数人似乎希望再加息1次就暂停,总体基调偏鸽派 |

|||||

|

|

||||

|

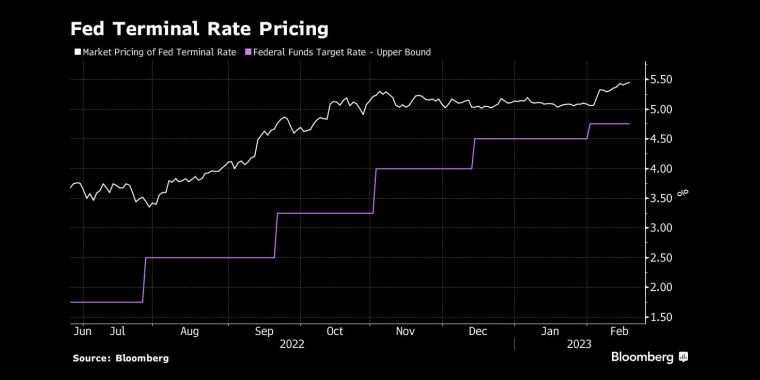

编辑:王真 发布时间:2023.02.23 05:00 美联储(Fed)公布的1/2月美国联邦公开市场委员会(FOMC)会议的会议纪要表示,多数官员支持加息25个基点,但也有参与者支持加息50个基点,而共识是将继续加息。以下是会议纪要的3个重点。 ▉ 政策决定 与会者一致认为,委员会在过去一年中在朝着充分限制性的货币政策立场迈进方面取得了重大进展...但通胀仍远高于委员会2%的长期目标,劳动力市场仍然非常紧张,导致工资和物价持续上行压力。在这种背景下,并考虑到货币政策影响经济活动和通胀的滞后性,几乎所有与会者都同意,在本次会议上将联邦基金利率的目标区间提高25个基点是合适的。其中许多与会者指出,进一步放慢加息步伐将使他们能够更好地评估经济在实现委员会充分就业和价格稳定目标方面的进展。少数与会者表示,他们赞成在本次会议上将联邦基金利率的目标区间提高50个基点,或者他们本可以支持将目标提高这一幅度。赞成加息50个基点的与会者指出,考虑到他们对及时实现价格稳定的看法,更大幅度的加息将更快地使目标区间接近他们认为可以实现足够限制性立场的水平。 ▉ 利率前景 由于通胀率仍远高于委员会2%的目标,劳动力市场仍然非常紧张,所有与会者继续预计,持续提高联邦基金利率的目标区间对于实现委员会的目标将是合适的。与会者重申了他们坚定的承诺,即将通胀率恢复到委员会2%的目标。在确定目标区间今后增加的幅度时,与会者认为,应当考虑到货币政策的累积紧缩、货币政策影响经济活动和通货膨胀的滞后,以及经济和金融发展。与会者指出,需要保持限制性政策立场,直到即将公布的数据使人们相信通胀率正在持续下降至2%,这可能需要一些时间。 ▉ 经济前景 ① 经济衰退 与会者一致认为,经济活动前景面临下行风险。他们指出,此类风险的来源包括,在增长低迷的环境中经济可能因意外的负面冲击而陷入衰退,主要央行同步收紧货币政策的影响,以及因为美国法定债务上限可能不会及时提高,而导致金融体系和更广泛的经济领域受干扰。 ② 通胀前景 与会美联储官员指出,有多种因素带来通胀上行的风险,比如价格压力可能比预期更持久,劳动力市场紧张的时间比预期的长,还有些国外的因素,比如中国防疫政策优化、俄乌冲突持续。不过, 少数与会者表示,他们的通胀前景面临的风险已经变得更加平衡。 ③ 金融环境 与会者观察到,相比2022年初,金融环境仍然收紧很多。但是,多名与会者观察到,过去几个月金融环境的一些指标已经宽松。少数与会者指出,市场参与者对通胀将迅速下降的信心增强,似乎导致市场对短期之后联邦基金利率路径的预期下降。 与会者指出,为了让通胀率回到2%的目标,整体金融环境要与委员会实施的政策限制程度保持一致,这点很重要。多名与会者观察到最近几个月金融环境有所缓和,其中一些人指出,这可能让更加收紧货币政策成为必要之举。 ④ 风险管理 几乎所有与会者都表示,在FOMC评估实现目标所需的进一步紧缩程度时,放慢加息步伐让美联储能进行适当的风险管理。其中多人指出,经济前景面临的风险正变得更加平衡。 由于通胀仍远高于委员会的长期目标,与会者普遍指出,通胀前景的上行风险仍然是影响政策前景的关键因素,而且,从风险管理的角度看,在通胀明显降至2%的正轨以前,保持限制性的政策立场是合适的。 多名与会者认为,如果事实证明政策立场的限制性不足,可能阻止让最近缓和通胀压力取得的进展戛然而止,导致通胀在较长时间内保持在委员会 2%的目标之上,并构成通胀预期脱钩的风险 ⑤ 劳动力市场 与会者一致认为劳动力市场仍然非常紧张,并评估劳动力需求大大超过可用工人的供应。与会者指出,12月份失业率已回到历史低位,职位空缺率居高不下,工资增长仍处于高位。几位与会者指出,一些大型科技企业的劳动力最近有所减少,但这似乎并未反映出劳动力需求普遍疲软。 一些与会者表示,一些企业似乎热衷于留住员工,即使面对产出需求放缓,因为他们最近经历了劳动力短缺和招聘挑战。与会者一致认为,劳动力供应仍然受到结构性因素的限制,例如疫情带来的影响 -- 提前退休、儿童保育服务。 尽管如此,与会者注意到初步迹象表明,劳动力市场供需失衡正在改善,职位空缺和工资增长从高位有所下降,平均工作小时数下降,工资和就业成本增长放缓。在适当的货币政策下,与会者预计劳动力市场的供需将随着时间的推移更好地平衡,从而缓解工资和通胀的上行压力。 ▉ 市场评论 截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计3月加息25个基点的概率为71.6%。 加息50个基点的概率为28.4%。 隔夜指数掉期的定价显示,交易员预计3月、5月和6月的会议都将加息25个基点,峰值利率进一步上升至5.36%。

1/2月FOMC会议后,市场对终端利率的预期飙升了近50个基点 _By Bloomberg 大部分机构将会议纪要的立场视为鹰派... >> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:“尽管纪要指出了关于更大幅度加息的讨论,但纪要中没有表明加息幅度回升至50个基点的可能性较高。” >> 美洲银行(Comerica Bank)的首席经济学家比尔·亚当斯表示:“美联储决心让劳动力市场放缓,以确保通胀不会在目前的高水平上根深蒂固。到2023年中期,消费者价格指数(CPI)同比涨幅可能会放缓至低于联邦基金利率的水平。但如果通胀再次意外上行,或者失业率进一步下降,美联储的加息幅度可能会超过我们的预测。” >> 美国银行(Bank of America)的首席美国经济学家迈克尔·加彭表示:“在2022年结束时,劳动力市场的势头和通胀风险可能超出美联储官员的预期。我们需要看到基础广泛的通货紧缩,而我们在最近的数据中没有得到这一点。我预测,美联储将继续加息,直到5.25%至5.5%区间。” >> Nationwide Economics的首席经济学家凯西·博斯特詹西奇表示:“鉴于1月强劲的就业和通胀数据,我们将联邦基金利率峰值的预测上调到5.25%至5.5%的区间。” >> Inflation Insights的创始人阿曼·沙里夫表示:“美联储将在下个月的会议上上调终端利率预,至5.5%至5.75%的区间。” >> 彭博社(Bloomberg)的分析师戴维·威尔科克斯表示:“在会议记录中只发现一次提到‘暂停’一词,而且是指其他央行。这有点值得注意,因为就在三周前,市场还消化了美联储5月份暂停加息的可能。在一系列强劲的经济数据和多位强硬的美联储发言人之后,市场现在不仅预计5月份会再次加息25个基点,而且预计央行有可能在3月份加息50个基点。” 部分机构将会议纪要的立场视为鸽派... >> Evercore ISI的全球政策和央行战略团队主管克里希纳·古哈表示:“尽管纪要指出了关于更大幅度加息的讨论,但纪要中没有表明加息幅度回升至50个基点的可能性较高。” ▉ 本站观点 >> 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青补充道,值得注意的是,这可能仍然是FOMC的主体认识,也构成利率指引 - - 不支持单次50个基点这种激进的举措,也不支持终端利率上限升至6.00%(最新核心PCE是4.3%,核心CPI是5.6%)。FedWatch >>

主题:FOMC会议纪要解读 | 新闻源:Bloomberg CNBC ---END---

|

|||||