|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

FedWatch美联储褐皮书对经济描述转好,关于衰退的讨论有所增加 |

|||||

|

|

||||

|

编辑:王真 发布时间:2022.10.20 02:05 在周三发布的10月褐皮书(BeigeBook)中,美联储(Fed)表示,在报告统计周期内, 在对需求减弱的担忧日益加剧的情况下,受访者对美国经济的前景变得更加悲观;美国劳动力市场虽有放缓的迹象,但依然紧张,工资上涨的压力依然存在。褐皮书预计,未来价格上涨将普遍温和。 ▉ 褐皮书要点 ① 整体经济活动 报告总体而言, 自上次报告以来,美国国民经济活动适度扩张;但是,不同行业和地区的情况各不相同。其中,四个地区的活动持平,两个地区出现下降,需求放缓或疲软主要归因于利率上升、通货膨胀和供应中断。褐皮书提到,在对需求减弱的担忧日益加剧的情况下,受访者对美国经济的前景变得更加悲观。 从行业来看,汽车经销商库存有限、汽车价格高企和利率上升导致销售持续低迷。旅游活动强劲增长,受到休闲活动持续强劲和商务旅行回暖的推动。大多数地区的制造业活动保持稳定或扩大,部分原因是供应链中断的缓解,尽管有一些报告称产出下降 住房方面, 按揭贷款利率上升和房价上涨进一步削弱了单户住宅的开工量和销售量,但提振了公寓租赁和租金,公寓出租和租金普遍保持在高位。商业地产在供应短缺和建设、借贷成本上升的情况下,开工和销售双双放缓,楼价下跌的幅度在各地有所不同。工业租赁依然强劲,而写字楼需求不温不火。大多数报告区的银行表示贷款量下降,部分原因是住宅房地产贷款萎缩。 运输服务业和农业呈现地区分化特点。能源行业虽然产品需求强劲,但生产仍然受到关键部件供应链瓶颈的制约。 能源活动适度扩张,而受到干旱天气和高投入的成本影响,农业报告则喜忧参半 ② 劳动力市场 大多数地区的就业人数继续以温和的速度增长。几个地区报告劳动力需求降温,一些受访者指出,由于对经济下滑的担忧加剧,企业不愿增加雇员。此外,也有零星受访者提到冻结招聘。 尽管有一半地区注意到招聘和/或留住雇员的困难有所缓解,但全美总体劳动力市场状况仍然紧张。对工人的竞争导致一些劳动力被竞争对手或能够提供更高工资的竞争行业挖走。 当前,全美工资增长仍然普遍,尽管有几个地区有所放缓。一些企业表示,通胀上升和生活成本上升正在推高工资,此外还要考虑劳动力市场吃紧带来的工资上行压力。受访者预计工资将继续增长,因为在当前环境下,更高的工资对于留住人才仍然至关重要。 ③ 通胀率 报告指出, 尽管商品、燃料和货运成本有所下降,但各行业的成本均出现显著上涨。销售价格的增长喜忧参半,一些地区报告的增长更为强劲,而其他地区则有所放缓。一些受访者在过去六周的定价能力有所增强,而另一些受访者却表示,随着客户减少,转嫁成本变得更加困难。 展望未来,预期未来价格上涨将普遍温和。 ▉ 报告亮点节选 >> 波士顿联储表示:“商业活动略有上升,就业温和增长,工资增长温和。价格基本持平,价格压力有所缓解。旅游业增长强劲,而零售额增长和制造业需求有所放缓。由于利率上升,房地产市场进一步走弱。随着对经济衰退的担忧蔓延,前景变得更加悲观。” >> 纽约联储表示:“经济活动以温和的速度收缩,而就业继续温和增长,劳动力短缺有所缓解。尽管工资增长略有放缓,但价格压力依然存在。旅游业依然强劲,而消费者支出持平,制造业活动略有减弱。企业对前景越来越悲观。” >> 旧金山联储表示:“经济活动适度扩张。在劳动力市场紧张的情况下,招聘活动以温和的速度增长。工资和物价进一步上涨,尽管速度较慢。零售额增长,服务需求增强。制造业的情况略有改善,但农业部门的情况有所恶化。住宅房地产活动进一步放缓,贷款活动略有下降。” >> 芝加哥联储表示:“经济活动几乎没有变化。就业温和增长,商业支出小幅上升,消费支出变化不大,制造业小幅下滑,建筑和房地产活动小幅下滑。工资迅速上涨,大多数价格也是如此。金融环境适度收紧。2022 年的农业利润预期保持乐观。通货膨胀继续给家庭预算带来压力。”

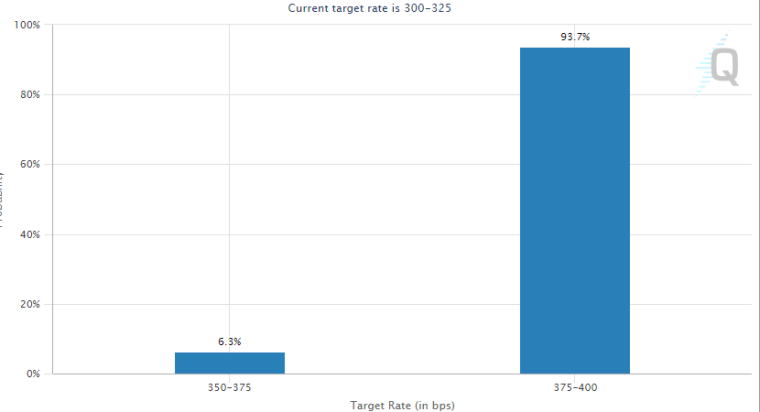

11月加息可能性 _By FedWatch 截至发稿时,芝商所集团(CME)的美联储利率观察工具(FedWatch)显示,市场预计11月加息75个基点的概率升至93.7%。加息50个基点的下滑至6.3%。 ▉ 本站观点 市场矩阵(MarketMatrix.net)的美元分析师廖青表示:

廖青补充道, 后续还将有美联储官员讲话,市场值得关注。FedWatch >>

---END---

|

|||||