|

|

资讯流 宏观 直播 策略 日历 | 原油 黄金 美指 外汇 股指 商品 | 教育 知否 | 经纪商 全能投资账户 期货开户 |

|

![]()

美元指数 > 市场日报(Daily Forex Reprot, DFR)市场重新定价FOMC会议决定,对增长和缩表的担忧加剧,美元指数再创新高,非美货币分别发展,英镑跌幅扩大 |

|||||||

|

|

||||||

|

编辑:张立东 发布时间:2022.05.06 21:11 随着市场参者重新评估利率前景的经济冲击,以及缩表对债市的影响,美债收益率推动美元指数大幅飙升,因投资者越来越担心同时运作这两个强势工具将引发经济增长放缓,并将利率推向更高。周五,美元指数冲高创多年新高,随后回落,非农数据公布后反弹。非美货币分别发展,欧元强劲反弹,英镑跌幅扩大,风险货币普遍疲软。

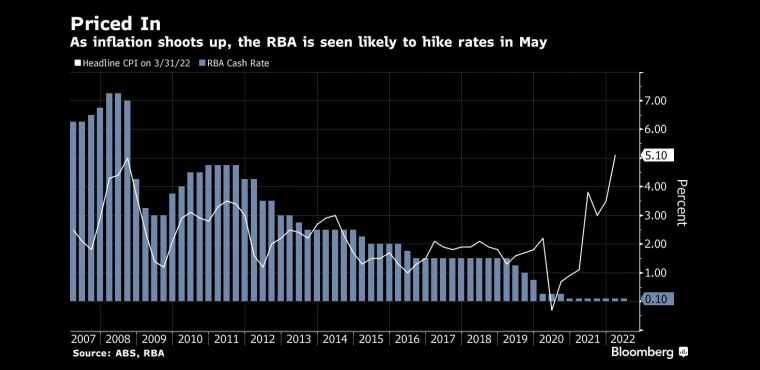

▉ 交易主题 ① 澳储行货币政策声明 澳大利亚储备银行(RBA)周五公布了《货币政策声明》,表示需要进一步提高利率,因为预计失业率将降至1974年以来的最低水平,从而推动工资增长并推高通胀。 央行大幅上调了通胀预期,预计到12月,澳大利亚(AUS)的核心通胀率可能达到4.6%,比2月份的预测高出惊人的2个百分点。这也意味着远高于央行的2-3%的目标区间。 并预计要到2024年年中通胀率才会回到3%左右的水平。这表明将有一个漫长的紧缩周瑾即将到来。 与此同时,现在预计失业率将在未来一年进一步下降至3.5%的50年低点,并最终推高工资增长。预计到今年年底,工资年增长率预计将从目前的2.3%加速至3.0%,到2024年年中将加速至3.7%。

随着通胀飙升,澳大利亚央行在5月加息 _By Bloomberg 澳储行表示:“预计劳动力市场紧张,导致劳动力成本上升,将成为预测期后期通胀结果的主要驱动因素。商业联系人现在报告说他们正在支付更高的工资,或者他们预计未来一年的工资将会打辅助增长增加。” 正是这种严峻的前景组合导致澳储行本周将利率提高25个基点至0.35%,这是十多年来的首次加息,并预示着未来还会有更多的加息。 澳储行行长菲利普·洛威在在长达68页的声明中写道:“董事会致力于采取必要措施,确保澳大利亚的通胀随着时间的推移恢复到目标水平。这将需要在未来一段时间内进一步提高利率。”

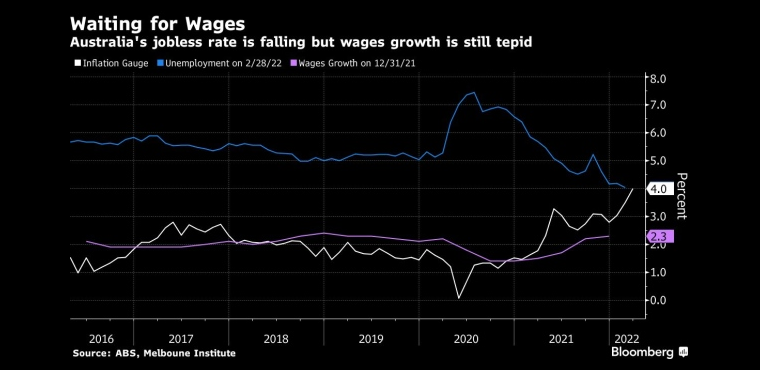

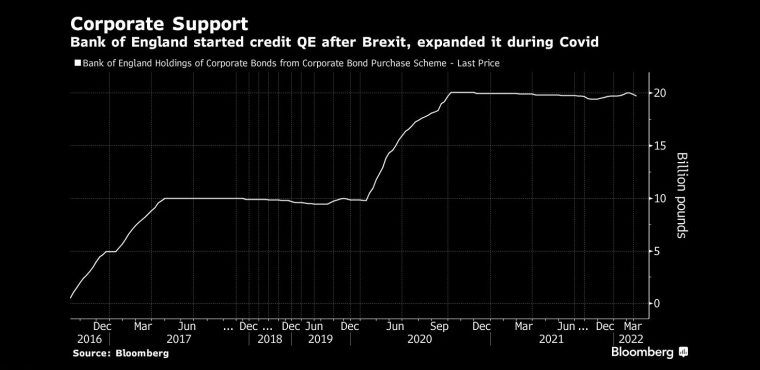

澳大利亚的失业率正在下降,但工资增长仍然不温不火 _By Bloomberg 市场预计6月份将再次上调利率到至少0.60%,然后在圣诞节前一个月达到2.75%。澳储行的利率预测是,2022年底1.75%,2023年底达到2.5%左右的峰值。洛威本人提议2.5%作为对经济中性的利率。 央行预测今年经济将增长4.2%,然后在2023年放缓至2.0%,因为利率上升、通胀上升和房价增长放缓的影响。 澳储行表示:“尽管价格上涨,但在强劲的家庭资产负债表和高实际家庭可支配收入的支撑下,可自由支配商品和服务的支出继续复苏,这可能会推动强劲的消费增长。” ② MPC会议 货币政策委员会(MPC)周四决定加息25个基点,使基准利率升至1%,为2009年以来的最高水平。6名委员赞成该提议,3名委员投票反对,他们倾向于将利率提高50个基点,至1.25%。 同时,央行宣布,将从9月开始出售其200亿英镑的公司债券组合,计划最迟在2024年完成这一操作,出售规模会随着时间推移而波动。英格兰银行(BoE)在声明中表示:“鉴于限制任何市场干扰的目的,债券出售旨在循序渐进,但要对情况作出反应。”

英国央行在退欧公投后启动了QE,在新冠疫情扩大了QE规模 _By Bloomberg 央行在2016年脱欧(Brexit)公投后几个月开始购买公司债券,并在新冠疫情爆发后扩大了该计划的规模。目前央行持有不到200亿英镑的公司债券。 随后,英国央行行长贝利(Andrew Bailey)在接受彭博社(Bloomberg)采访时表示,由于消费者的时机购买力受到挤压,英国经济增长已经放缓,这将有助于抑制通胀。 他说:“我们认为我们已经看到了一些迹象。看看消费者信心和企业信心之间的差距。几周前,我们的零售销售数据非常疲软。”

掉期交易显示,市场预期英国利率将出现较大波动 _By Bloomberg 在更新的经济预测中,央行预计今年英国的通胀率将升至10%,随后因为利率上升而逐步回落。对此,贝利说:“由于我们正在经历来自国外的,对这个国家的实际收入的,非常大的冲击 - - 贸易冲击。这是能源、食品和一些核心商品。我们得到的是通胀上升和实际收入的大幅下降。我们认为,正是这种真正的净收入下滑将对降低通胀起到很大作用。” 不过,他表示,通胀仍存在“上行”风险,并表示政策制定者正在密切关注动态。 同时,央行预计今年第四季度英国经济将陷入收缩,因家庭能源费用届时会大幅上涨。 然而,重要的是,随着利率升至1%,而货币当局此前给出的指引是达到这一水平将开始主动出售其持有的金边债券 - - 但在本次会议声明和贝利讲话中均未提及此事。 会议决定公布后,英镑兑美元暴跌至1.2396,为2020年7月以来最低水平。而2年期金边债券收益率暴跌16个基点,至1.%,为本周低点。10年期债券收益率暴跌12个基点至1.84%。 货币市场也下调了利率前景,预计6月份将再加息27个基点。会议前这一预期为33个基点。 >> 荷兰国际集团(ING)的利率策略师安托万·布韦表示:“不要被鹰派的异议所愚弄。2023年的经济衰退、2024年1.5%的通胀率以及不断上升的失业率预测都表明,经济将无法承受曲线(Yield Curve)所反映的加息幅度。金边债券出售问题也被央行搁置了。” ③ FOMC会议 美国联邦公开市场委员会(FOMC)周四北京时间2点公布了利率决定和政策声明,将利率上调了50个基点,使联邦基金利率升至0.75%至1%区间。央行认为通胀太高,而经济基本面强劲可以承受持续加息。 同时,美联储(Fed)还公布了缩减资产负债表(QT)的计划,6月开始,初始缩表上限为475亿美元/月,三个月后缩表上限升至950亿美元/月, 其中,美国国债为600亿美元/月,抵押贷款支持证券(MBS)为350亿美元/月。

市场预计,10月前将再加息200个基点,随后加息50个基点 _By Bloomberg 30分钟后,美联储主席鲍威尔(Jerome Powell)将发表讲话。他表示,他不支持加息75个基点的举措,但暗示可能在未来两次会议上分别加息50个基点。并暗示外部冲击导致的通胀可能已经见顶。

美联储的资产负债表相当于美国国内生产总值的三分之一 _By Bloomberg 截止发稿时,掉期交易员已经完全定价6月、7月和9月分别加息50个基点,这将是30年最激进的加息步伐。 3.1 政策前景 >> Quadratic Capital Management的创始人南希·戴维斯表示:

>> 安盛投资管理公司(AXA Investment Managers)的宏观经济研究主管戴维·培基表示:

>> 荷兰国际集团(ING)的首席国际经济学家詹姆斯·奈特利表示:

>> Thornburg Investment Management的投资联席主管杰夫·克林格霍夫表示:

3.2 汇市影响 >> 澳大利亚国民银行(NAB)的外汇策略师加文·弗兰德表示:“鲍威尔的鹰派立场是毫不含糊的。他们将尽其所能遏制通胀。美元在他讲话后的大幅下跌更多地与仓位调整有关,而不是投资者任何的观点变化。我们预计,9月底,欧元兑美元将跌至1.02,英镑兑美元将跌至1.20,而美元兑日元将回落至125。” >> 富国银行(Wells Fargo)的宏观策略师艾瑞克-尼尔森表示:“这次是长期以来鲍威尔和美联储第一次没有变得更加鹰派。我认为,就美元和利率的单向上行而言,这会改变游戏规则,我确实认为未来几天美元将继续回调。但会发生什么真正将取决于数据。” >> 瑞穗银行(Mizuho Bank)的经济和策略主管毗湿奴·瓦拉坦表示:“在其他货币经历了如此残酷的抛售之后,当你只关注安全时,你可能不想把钱投到美元以外的任何地方。美元是目前镇上唯一安全的奖品。” >> 澳大利亚国民银行(NAB)的外汇策略罗德里戈·卡特里尔表示:“未来几个月,国王美元仍存在上行空间。我们建议在投资组合中建立美元多头头寸。如果不出意外,美联储仍然坚定地寻求利率迅速达到中性。” ④ 欧洲央行 管委会成员奥利·雷恩周五表示,欧洲央行(ECB)应在7月加息,并在秋季之前摆脱负利率。他说:“我认为将存款利率提高25个基点是合理的,当秋季到来时,存款利率将为零。在此之后,货币政策正常化可以以先发制人的方式逐步进行。” 雷恩指出:“我们在货币政策制定方面存在双重冲击。我们几乎处于两难境地。一方面我们必须确保复苏能够继续,另一方面,我们必须防止更高的通胀预期根深蒂固,并反映在劳动力市场上。换句话说,我们必须避免第二轮效应。” 他补充说:“因此,在我看来,我们应该迅速将利率上调至零,并向我们所做的那样继续我们的货币政策正常化进程。” 雷恩强调称:“当然,这一切的前提是俄乌紧张局势(Russia-Ukraine Tensions)不会大幅升级,这可能会破坏所有预测和经济复苏。” 值得注意的是,雷恩是长期鸽派,这表明决策者正在就十多年来首次加息的时间达成共识。执行委员会成员伊莎贝尔施纳贝尔在本周的一次采访中也提出了同样的建议。 今年早些时候,由于能源价格高企和俄罗斯在乌克兰的战争导致欧元区通胀飙升至新纪录,欧洲央行官员加快了退出超宽松刺激措施的步伐。4月份,物价同比上涨7.5%,几乎是欧洲央行2%目标的四倍。 雷恩说:“这会影响大众心理或通胀预期,这对于保持稳定很重要。明年看起来充满挑战,在最坏的情况下欧元区(EARN)可能面临衰退,因此我们不应推迟货币政策正常化。” 而管委会成员法比奥·帕内塔在周四表示,欧洲央行不应该在7月加息,尽管通胀前景表明货币当局可能会逐渐削减对经济的支持。 ⑤ 纽储行 新西兰储备银行(RBNZ)行长阿德里安·奥尔周四表示,新西兰央行已经“勇敢”地提前收紧货币政策,但是,与其他央行步调太脱节也有风险。 他在出席议会财政和支出特别委员会会议时,被问及纽储行是否对通胀风险反应太慢。他说,与其他央行脱节可能会导致产出和汇率不稳定。 他说:“我们是世界上最早停止量化宽松(QE)并开始提高利率的国家之一。尽管我们喜欢认为我们是一个重要的大国,但在全球冲击中独自制定货币政策需要巨大的勇气。 纽储行正在迅速加息,因为环境已经改变。我们不是在追赶,我们只是像往常一样执行货币政策。” 纽储行去年10月就开始加息,在上个月将官方现金利率上调50个基点至1.5%,并暗示未来将进一步加息。 当被问及他打算如何锚定通胀预期时,奥尔回答说:“提高利率,使需求增长放缓并消除经济中一些热度。” ⑥ 美债收益率 尽管美债收益率在FOMC会议后暴跌,但在周四,收益率全线飙升,指标10年期美债收率突破了关键的3%水平,并最高升至3.1%。周五,收益率小幅下滑。 机构认为,利率的这种飙升一方面是市场不清楚QT将对美债市场造成何种影响,而更重要的是,市场参与者担心美联储强势收紧政策的结果是经济增长放缓,甚至衰退。 截止发稿时,10年期国债收益率微跌0.1个基点,报3.067%。30年期国债收益率微跌0.9个基点,报3.152%。10年期/2年期收益率利差小幅收窄至35.1个基点。

>> Schroders的投资策略师惠特尼·斯威尼表示:“我们看到的是,市场继续真正担心美联储控制通胀的能力。” >> Cribstone Strategic Macro的创始人迈克·哈里斯表示:“美联储正在使用过于生硬的工具包来控制通胀。他们需要有效地重新定价家庭抵押贷款利率和家庭资产收入,因为这是大量消费刺激的来源:财富效应。美联储过于关注重新平衡就业市场作为解决方案,他认为这是一个政策错误。” >> Infrastructure Capital Management的经济学家杰伊·哈特菲尔德表示:

>> Latitude Investment Management的创始人兼首席执行官弗雷迪·莱特表示:“鉴于人们担心的加息75个基点没有出现,市场出现反弹是可以理解的。但是,美联储仍将继续其鹰派加息路线,以便在未来六七个月内将利率恢复到3%左右的水平。因此趋势仍在发挥作用,我们很可能会看到今年迄今为止我们所看到的走势的延续。” ▉ 走势分析市场矩阵(MarketMatrix.net)的美元指数和外汇分析师廖青表示:

金钱爆~外汇市场日报(Daily Forex Reprot, DFR):实时美元指数/欧元/英镑/日元/加元/澳元/纽元行情走势,报价;最新核心交易主题/经济数据及市场影响;机构观点;市场矩阵分析师的行情分析,走势展望,交易策略建议。帮助投资者深入了解 美元指数和外汇市场,充分获得市场多维信息,提高交易决策的水平。 ---END---

|

|||||||